海外と日本では、非営利法人に関する法律や税制が異なり、寄付文化や社会貢献活動に影響を及ぼしています。

日本でもふるさと納税制度の普及によって個人の寄付額は増加していますが、アメリカやイギリスと比較すると名目GDPに占める割合が少ないという現状があります。

本記事では、海外と日本の寄付事情、日本のNPO法人と先進国の非営利法人の制度や文化の違いを解説していきます。

※記事内の税率などは2022年8月時点の情報に基づいて書かれています。最新の数値や情報についてはご自身でもご確認下さい。

目次

- 海外と日本の寄付事情

- 日本のNPO法人と先進国の非営利法人の制度の違い

2-1.認定機関

2-2.公益的事業の内容と定義

2-3.法人税と投資収益

2-4.寄付金の所得控除 - NPOの数・社会的なステータスの違いも

- まとめ

1.海外と日本の寄付事情

日本では東日本大震災といった大規模な自然災害の発生やふるさと納税制度の設立を機に個人で寄付をする人が増え、年々寄付をする人・金額が増加傾向にあります。

日本ファンドレイジング協会が発行した「寄付白書2021」によると、2020年の寄付者数は4352万人で総人口の44.1%です。寄付額は1兆2126億円(うちふるさと納税は6725億円)」に上ります。

ただし、世界的に見ると、先進国の中では個人寄付総額と名目GDPに占める割合は高いと言えない状況です。

| 国別 | 個人寄付総額 | 名目GDPに占める割合 |

|---|---|---|

| 日本 | 1兆2,126億円 | 0.23% |

| アメリカ | 34兆5,948億円 | 1.55% |

| イギリス | 1兆4,878億円 | 0.47% |

なお、これは日本人の社会貢献意識が低いという訳ではなく、日本の寄付の法制度や税制、文化の違いが大きいことが一因と推測されます。

実際に内閣府が行った「2021年度社会意識に関する世論調査」では、「日頃、社会の一員として、何か社会のために役立ちたいと思っている」と思っている人の割合が63.9%と半数以上に上りました。

2.日本のNPO法人と先進国の非営利法人の制度の違い

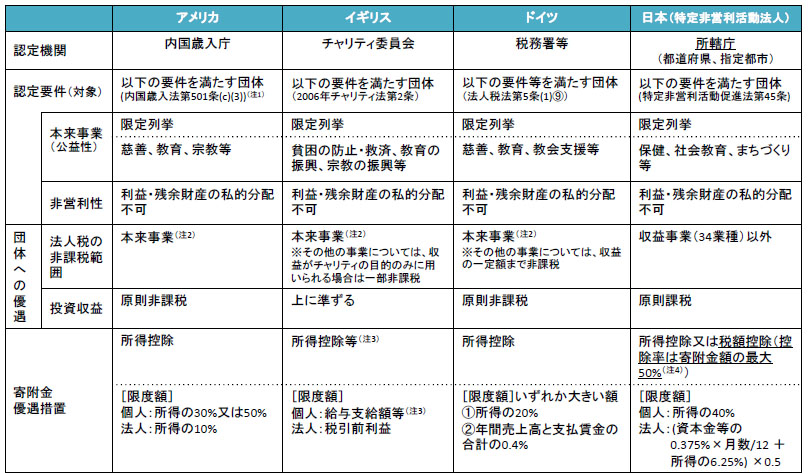

以下の表は、内閣府NPOホームページに記載されている日本のNPO法人とアメリカ・イギリス・ドイツの非営利法人の制度を比較したものです。

※画像引用:内閣府NPOホームページ「日本のNPO法人と米英独の非営利法人の制度比較」

各国のNPO又は非営利法人の制度や税制には、大きく分けて4つの違いがあります。

- 認定機関

- 事業の内容

- 法人税と投資収益

- 寄付金の所得控除

2-1.認定機関

1点目の違いとして日本では地方自治体が認定機関期間ですが、アメリカでは内国歳入庁、イギリスではチャリティ委員会、ドイツでは税務署などが行うという違いがあります。

イギリスでは非営利組織やチャリティに関しての法律「チャリティ法」があり、チャリティ法に規定されている大臣を長としない独立した法人格である「チャリティ委員会」がチャリティ登録申請を審査し、資格を付与します。(※参照:内閣府NPOホームページ「イギリスにおけるチャリティ委員会の概要」)

2-2.公益的事業の内容と定義

非営利法人として認定されるには「公益的な事業」を行うことが前提となります。しかし、公益的な事業の内容が指す定義については国によって異なります。

例えば、アメリカは慈善・教育・宗教、イギリスは貧困の防止・教育や宗教の振興、ドイツでは慈善・教育・社会支援、日本は保健・社会教育・まちづくり、のように各国で重視されている問題については違いが見られます。

また、アメリカ・イギリス・ドイツでは、宗教に関する振興・支援は公益性があると判断される文化の違いがあります。なお、4ヵ国とも「教育」が含まれている点は共通しています。

2-3.法人税と投資収益

日本のNPO法人は法人税法上の公益法人等とみなされ、収益事業以外(非営利活動)と認められた活動に対して法人税は課されません。(※参照:国税庁「特定非営利活動促進法により設立されたNPO法人の法人税法上の取扱い」)

ただし、法人税法施行令5条で定められている34の業種で継続して事業所を設け収益事業を行う場合には、法人税の申告をしなければならず、税率は普通法人と同じとなります。

なお、このような税制優遇は寄付を受ける法人側だけでなく、寄付を行う法人にも適用されるものがあります。例えば、国・地方自治体、認定NPO法人などに対する寄付は一定額が損金算入でき、税控除を受けることが可能です。(※参照:寄附税制の概要(法人税))

一方、アメリカ・イギリス・ドイツではNPOの本来の事業、団体の本来の目的を達成するために付随的に行われる事業に関しては課税されません。

その他の事業に関しては、イギリスは収益がチャリティの目的のみに利用されている場合は税金が課されず、ドイツは収益の一定額までが非課税とされます。

団体が行った投資の収益は、日本の団体は税金が課され、アメリカとドイツは原則非課税、イギリスは法人税と同様に本来の事業とチャリティに利用された事業に関しては非課税です。

2-4.寄付金の所得控除

寄付金の所得控除は寄付者のメリットが大きいため、各国の寄付意識に関して大きな影響を及ぼす可能性があります。

アメリカ・ドイツは一定の限度額まで所得控除され、特にアメリカは個人が所得の30%又は50%まで控除されます。

アメリカの有名人が基金・財団を作り慈善活動を行う寄付文化が根付いている理由の1つには、寄付金控除が大きいことが推測されます。

アメリカの法人は所得の10%まで、ドイツは①所得の20%、②年金売上高と支払賃金の合計の0.4%のうち大きい額が控除されます。

また、アメリカでは内国歳入庁に認定された非営利法人「501(c)(3)団体」が税制上で優遇措置を受けられます。(※参照:内閣府NPOホームページ「米国における501(C)(3)団体に係る寄付金税制の概要」)

イギリスは個人に対しては給与を支給する際にチャリティ団体への寄付金額を天引きする制度、寄付者の納税額の一部を国が当該団体に支出する制度があります。法人は税引き前の利益が控除されます。

日本の個人による寄付では、国や地方公共団体・公益法人など一定の団体に対し、寄付金を支払った場合に、①寄付金の合計額、②総所得金額の40%相当額のうち低い金額から2,000円を差し引いた額が所得又は税額控除されます。(※参照:国税庁「一定の寄附金を支払ったとき(寄附金控除)」

法人が国や地方公共団体と指定寄附金(公益社団・財団法人、その他公益を目的とする事業を行う法人・団体に対する寄附金で、財務大臣が指定したもの)は一定額が所得又は税額控除になります。上記以外の寄附金は所得控除が出来ません。

3.NPOの数・社会的なステータスの違いも

日本は2011年の法改正以降に認定NPO法人の数が増加傾向にあり2022月02月末時点で認定NPO法人は1,193団体、特例認定NPO法人は42団体です。(※参照:内閣府NPOホームページ「特定非営利活動法人の認定数の推移」)

一方、アメリカと日本のNPOの違いとして、アメリカではNPOの社会的地位が高く、文系大学生の就職人気ランキングで上位に入っている団体が存在します。日本の大学生の就職活動では、就職先は主に企業や地方自治体が挙げられますが、アメリカではNPOが就職先として定着していると言えます。(※参照:千葉県「日本とアメリカのNPO比較」)

まとめ

海外と日本の寄付事情、NPO法人の制度、税制、文化の違いについて解説してきました。

認定機関や寄付金の控除などの制度面でも違いがありますが、就職の人気度といった国民の捉え方にも相違点があります。

この記事を参考に日本と海外のNPOの違いを把握し、寄付・ボランティア活動でお役に立てば幸いです。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

無料で参加できる、初心者向け不動産投資セミナー・イベント[PR]

初心者向けの無料不動産投資セミナーやオンラインで受講できるセミナー会社などを厳選ピックアップしご紹介しています。

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

リズム

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答