マンション投資を始める際には、購入前に収入と必要経費のシミュレーションを作成し、その物件を買うことで本当に儲かるのかを判断する必要があります。シミュレーションは自分でも作成することができますが、不動産会社の担当者が作成したものをもとにその物件を買うかどうかを検討していくケースが多く見られます。

いずれにしても、シミュレーションが間違っていると計画そのものが違ってくる可能性もありますので、慎重に精査することが大切です。今回は初めて不動産投資をする方でもシミュレーションをきちんとチェックできるように、初心者が見るべきポイントについて解説いたします。

目次

- 不動産の収支シミュレーションでわかること

- 家賃下落は正しく設定されているか

- 金利上昇は考慮してあるか

- 節税効果は本当にあるのか

- 空室率は正しく試算してあるか

- 物件価格の下落率は適正か

- 修繕費用などの突発的な支出は試算してあるか

- まとめ

1.不動産の収支シミュレーションでわかること

収支シミュレーションによって、これから購入しようとする不動産について、月々の収支やローンの返済計画など運用に必要な情報がわかるようになっています。

住所や建物の造りなどの物件概要や物件価格、初期費用、不動産取得税、固定資産税、利回り、毎月の収支や売却益などの情報が細かく記載してあり、投資判断には欠かせないものとなっています。

しかし、シミュレーションは重要な情報がかなり多くの項目にわたって記載されていますので、数字が一つ違うだけで他の多くの数値まで違ってくる可能性があり、投資判断に大きな影響を及ぼします。また不動産会社に悪意があれば、シミュレーションを実際の想定より良く見せて不動産を購入させる、ということもできなくはありません。

シミュレーションをチェックする際は、記載されている項目や数字の意味を理解して、適切な数値になっているかなどをチェックする必要があります。以下でそのチェック方法を解説していきます。

2.家賃下落は正しく設定されているか

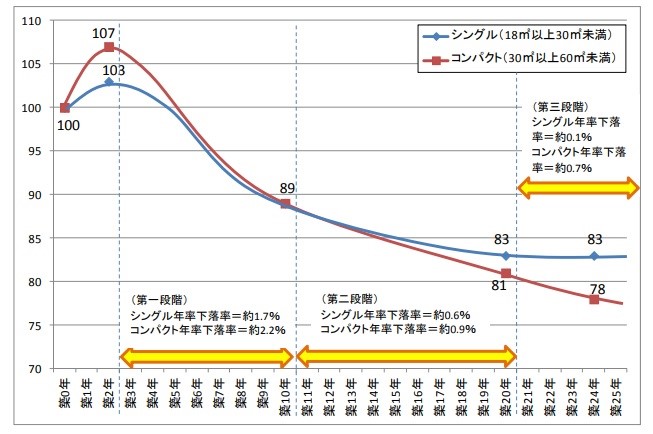

まず家賃収入からチェックしてみましょう。家賃は築年数の経過とともに下がっていくのが一般的です。

以下のグラフを確認しましょう。こちらはアットホーム株式会社のデータを用いて、三井住友トラスト基礎研究所が作成した築年数別の賃料指数グラフになります。

*三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」より引用

*アットホーム株式会社のデータを用いて三井住友トラスト基礎研究所が算出。賃料データは2001年~2011年のものを使用

こちらのグラフより、築2年くらいまでは賃料が上昇していますが、その後は築年数経過に伴い下落していくことがわかります。また、一定の割合で下落するのではなく、時期によって下落率が違うこともわかります。

シミュレーションで家賃下落が算入されていない場合、最初は小さな相違でも10年後や20年後には大きな赤字を招く可能性がありますので、家賃下落率がきちんと試算に含まれているかをチェックしましょう。

3.金利上昇は考慮してあるか

変動金利で融資を受けている場合、金利が上昇するとローンの返済額が増えますので、その分収支が圧迫されることになります。

日本の不動産に対するローン金利は世界的にも低い位置にありますので、融資を受けて不動産投資をしても十分プラス収支にすることができますが、そうは言っても金利が高くなることでマイナス収支になる可能性もありますので、シミュレーション作成の際は注意して確認することが大切です。

金利がいつ上がるかは予測できませんので、正確なシミュレーションをするのであれば変動金利ではなく固定金利でローンを組むことが必要です。固定金利の場合、変動金利よりも利率が高くなってしまう場合が多いですが、固定金利と変動金利を組み合わせることで利率を抑えることも可能です。

なお、変動金利でしか融資を受けられない場合の対策としては、定期的に繰り上げ返済をすることが考えられます。繰り上げ返済をすれば残債が減りますので、月々の返済額を減少させることができ、金利上昇による支払額増加のリスクを軽減することができます。

4.節税効果は本当にあるのか

不動産投資をする際、不動産会社の売り文句として「節税対策になります」ということがよく言われています。不動産投資で損失が発生した年において、給与所得など他の所得と合算(損益通算)することで、所得税と住民税が安くできることが理由です。

税金が給与から天引きされる会社員や公務員であれば、本業で引かれた源泉徴収税の一部が還付されることがほとんどです。しかし、不動産投資を始めて数年すると節税効果も薄らぐのが一般的です。

シミュレーションに還付を受けられる金額が記載されている場合において、長期間還付額が減少しない想定であれば、節税効果を多く見積もっている可能性が考えられます。

シミュレーション上で節税できる額が減っていなくても、実際の節税効果がなくなれば資金繰りの悪化を招きます。正確な節税額を確認するには、支出は増えますが税理士に相談することをおすすめします。

5.空室率は正しく試算してあるか

賃借人が退去すると数週間~数ヵ月の空室期間が発生します。その期間は家賃収入がありませんので、蓄積されたキャッシュフローや貯蓄からローンの返済をすることになります。

賃借人の平均入居期間や空室率はエリアや部屋のタイプからあらかじめ推定することが可能です。一般的に単身向けマンションは入居期間も空室期間短く、ファミリー向けはどちらも長くなる傾向にあります。また、物件のあるエリアによって単身向けとファミリー向けの需要も変わってきます。

空室率の試算が妥当かどうか、その根拠はどういうものなのか、不動産会社の担当者にシミュレーションについて確認するようにしましょう。

6.物件価格の下落率は適正か

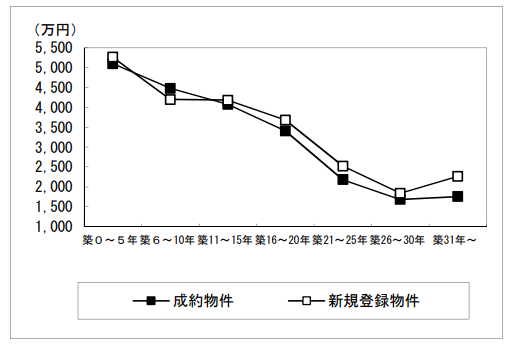

収支シミュレーションには月々の収支だけでなく、ローンの残債の額と、売却するといくら利益がでるか、といった売却戦略に使える項目も記載されています。その際、物件の売却価格が築年数の経過とともに下落しているかどうかをチェックすることが大切です。

以下のグラフを確認しましょう。こちらは公益財団法人東日本不動産流通機構が調査した「築年数から見た首都圏の不動産流通市場(2017年)」の中古マンションの築年別平均価格グラフです。

*公益財団法人東日本不動産流通機構調査「築年数から見た首都圏の不動産流通市場(2017年)」資料から引用

このグラフから、築年数が経過すれば物件価格も下落していくことがわかります。シミュレーション上で物件価格が下落していない場合、実際に売却した際に利益の額が違ってきますので、適正な下落率がシミュレーションに反映されていることが大切です。

ただし、不動産市況が好調で物件価格が上昇している時期などは、このような一般的な傾向が当てはまらないことも考えられますので、そうした景気の変動が売却価格の推移に反映されているかを不動産会社に確認することで、より正確な数値を求めることが可能になります。

7.修繕費用などの突発的な支出は試算してあるか

不動産投資は長期間の投資になるため、その間、修繕積立金以外に修繕費の持ち出しが生じる大規模修繕や突発的な設備の修理などが発生することが考えられます。大規模修繕の費用はあらかじめ試算されていることが多いのですが、小さな設備の突発的な修理はその中には含まれず、記載されていないケースがあります。

また、家賃滞納や自然災害による被害なども突発的な事故として想定し、シミュレーションに反映されていることが大切です。そのような支出もきちんと試算がなされており、あらかじめ資金に余裕を持った運用ができるシミュレーションであるかを確認するようにしましょう。

まとめ

マンション投資をする際に、初心者の方が見るべきシミュレーションのチェック方法について解説いたしました。

シミュレーションでは、不動産投資を始めてからローンを完済するまでの期間など、長期的な運用の状況が判断できるようになっています。不動産投資の成否を左右する大事なものだけに、想定に小さな相違があるだけでも、後々大きな損害に繋がる可能性もあります。

あまり細かいところまで見る必要はありませんが、シミュレーションを見る際は、最低限今回解説したポイントはチェックするようにしましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み