不動産を売却して売却益が生じた場合、課税対象となるため翌年に確定申告をする必要があります。確定申告と聞くと「大変そう」「面倒そう」と感じる方も多いですが、申告方法や記載の仕方を事前に知っておくことで時間をかけず簡単に済ませることができます。

今回は初めて確定申告をする方でもわかるように、不動産売却後の確定申告の方法や必要書類、申告上の注意点などをわかりやすく解説しますので、ぜひご参考ください。

目次

- 確定申告とは

1-1.確定申告をする理由

1-2.確定申告後の納税方法 - 不動産売却後に確定申告が必要な理由

2-1.売却益が生じれば確定申告する義務あり

2-2.赤字でも確定申告が必要? - 不動産売却後に確定申告をする手順と必要書類

3-1.確定申告書を作成する

3-2.必要書類を用意する

3-3.確定申告書一式を提出する - 不動産売却における確定申告書の作成方法

4-1.譲渡所得内訳書を作成する

4-2.第三表(分離課税用)を作成する

4-3.確定申告書B(第一表・第ニ表)を作成する

4-4.税金を納付する際の注意点 - 確定申告を忘れた場合の対処方法

- まとめ

1 確定申告とは

毎年2月16日〜3月15日までの1ヶ月間は、確定申告する期間として設けられています。自営業者やフリーランス、あるいは不動産所得がある方などは1年間で生じた所得を税務署に申告し、所得に応じた税金を支払う必要があります。

1-1 確定申告をする理由

確定申告をするケースは大きく分けると次の2つがあります。

- 給料からの税金天引きがない自営業・フリーランスの方が、税金を計算して自分で納付するケース

- 会社員、公務員のように天引きされる方が、保険料の控除をする場合や給与以外の所得を得ている場合に確定申告を行い、税金を再計算するケース

確定申告で決まる税金には「所得税」と「住民税」(都道府県民税+市区町村税)の2種類があり、所得金額に応じて計算されます。所得金額とは前年の収入からさまざまな経費と控除を差し引いた金額のことです。

源泉徴収票をみれば、給与所得控除(いわゆる会社員の必要経費のようなもの)以外に基礎控除や配偶者控除、あるいは健康保険・厚生年金保険などが総収入から引かれていることがわかります。

これらの総収入から引かれている金額が控除金額であり、収入から経費を引いた額から、控除された残りの金額=課税所得に対して支払うべき税金が決まるというわけです。

1-2 確定申告後の納税方法

確定申告を済ませた後は、所得税を支払います。会社員が課税所得の修正のために確定申告をした場合は、すでに源泉徴収されている税金との差額を支払うか、あるいは税金が少なくなった場合には還付してもらうことになります。

支払う方法は、確定申告の期限内に税務署の窓口やクレジットカードなどで支払うか、あるいは振替納税を利用して確定申告期限が過ぎた後に口座から引き落としてもらうこともできます。ただし、いずれの場合も原則一括で支払います。分割支払いを希望する場合は税務署に相談する必要があります。

なお住民税は、給料から天引きするか自分で納付する方法を選べます。自分で納付する場合は後で送られてくる納付書で支払うことになります。

2 不動産売却後に確定申告をする理由

保有する不動産を売却した場合には、翌年に確定申告を行う必要があります。以下で詳しく見ていきましょう。

2-1 売却益が生じれば確定申告する義務あり

不動産を売却すると購入費と売却収入との差額によって損益が生じます。このとき、単純に購入時の金額と売却時の金額のみで計算するのではなく、購入・売却時にかかった手数料や、減価償却といった諸経費も計算に加えます。

利益が生じた場合には譲渡所得税が発生するため、確定申告をしなければなりません。なお、不動産売却に伴う税金は、一部の例外を除いて、給与所得などと合算(=損益通算)することはできません。分離課税としてあらためて課税所得を計算し、所得税と住民税の額が決まることになります。

2-2 赤字でも確定申告が必要?

一方、不動産売却で損失が出た場合、ほかにも同年に不動産を売却していれば、その売却益を引き下げることができます。他に損益通算できる譲渡所得がなければ、確定申告する必要はないでしょう(原則、損益通算できるのは同じ「譲渡所得」同士に限られます。他の「事業所得」「給与所得」などとは通算できません)。

ただし、「床面積50平方メートル以上のマイホーム(居住用住宅)と買い替える」「マイホームを所有して5年以上になる(長期譲渡所得に該当する)」などの要件を満たすケースでは、給与所得などと損益通算することが認められています。例えば不動産を売却したことで譲渡損失100万円が発生した場合、給与所得500万円からその100万円を差し引くことができ、そのぶん所得税・住民税額が安くなります。

損益通算した場合でも所得が控除しきれないときは、翌年以降、最大3年間繰り越し控除することができます。

なお、売却益を得ているにも関わらず確定申告をしなかった場合、追加徴税の処分を受けるため注意してください(所得税のみ)。さらに、追加徴税を一括で納めることができない場合は分割で支払うことができますが、延滞税が発生することもあります。

3 不動産売却後に確定申告をする手順と必要書類

確定申告する際の具体的な手続き方法と、譲渡所得の申告に必要な書類を見ていきます。

3-1 確定申告書を作成する

確定申告書を作成する方法は、おもに「自分で行う場合」と「税理士に任せる場合」の2つがあります。税務署では特設会場を用意しているところもあるため、アドバイスを受けながら記入することができます。申告期限が迫ると会場は大変混雑し時間もかかるため、早めに申告手続きを済ませるようにしましょう。

税理士に依頼する場合は、所得額・売上額でも異なりますが、5〜10万円ほどの費用がかかります。

3-2 必要書類を用意する

不動産売却で確定申告する際に必要な書類は次の通りです。

- 分離課税用の確定申告書(申告書B(第一表・第ニ表)、申告書第三表(分離課税用))

- 譲渡所得の内訳書(確定申告書付表兼計算明細書:土地・建物用)

- 売買契約書と領収証のコピー

- 不動産仲介手数料の領収証コピー

- 測量費・登記費用など売却で必要となった費用の領収書コピー

- 土地と建物の全部事項証明書(登記記録のデータ)

分離課税用の確定申告書と譲渡所得の内訳書は最寄りの税務署や国税庁HPから入手することができますので、確認しておきましょう。

3-3 確定申告書一式を提出する

作成した申告書は税務署に提出します。その方法は次の3つです。

- 税務署に直接提出する

- 郵送する

- ネット上で行う

紙の申告書に記入する場合には、国税庁のWebサイトからファイルをダウンロードしてプリントするか、税務署から郵送してもらうか、それとも直接足を運んで税務署で受け取るかのいずれかで入手できます。

ネットで申告をする場合、e-Taxを利用します。e-Taxの場合には「電子証明書を使って送信するタイプ」と、「ブラウザ上で申告書を作成してから印刷して郵送するタイプ」があります。なお電子証明書を利用する場合には、読み込むためのICカードリーダライタ(家電量販店で2,000円で購入可能)が必要になります。

4 不動産売却における確定申告書の作成方法

具体的な確定申告書の作成方法をご紹介します。

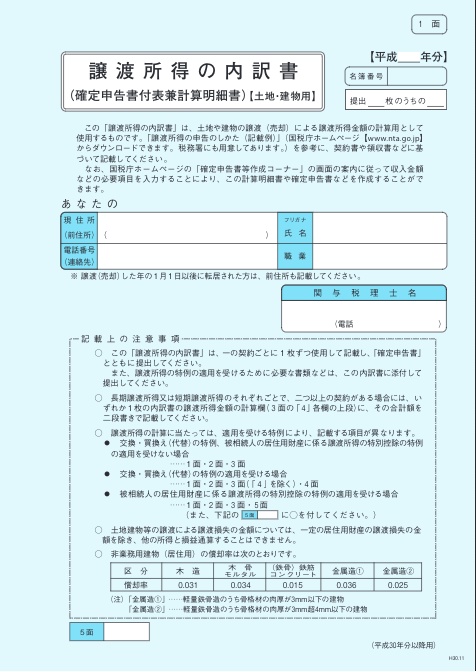

4-1 譲渡所得内訳書を作成する

確定申告書Bを作成する前に、分離課税用の第三表に記入する金額を計算するため、譲渡所得内訳書を作成します。

(譲渡所得内訳書第1面 国税庁HPより)

第1面には現住所や氏名、電話番号や職業などを記入します。第2面には売却した不動産に関する情報などを記入していきます。売却した物件の所在地や面積、売買契約日や引き渡し日と譲渡価額(契約書に記載しています)などを記入します。

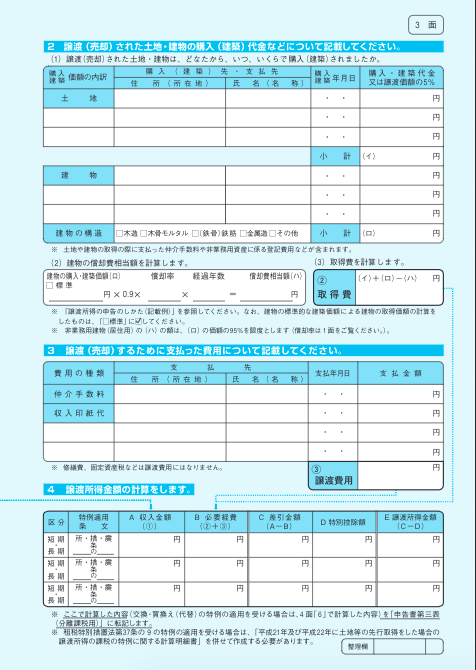

第3面には土地・建物の取得費を記入しますが、「取得費」とは単純に不動産の「購入価額」ではありません。物件を購入してから売却するまでに、建物部分に関しては劣化による減価分を差し引く必要があります。一方、土地は基本的に劣化しないと考えられているため、購入時の価格をそのまま使います。

(譲渡所得内訳書第3面 国税庁HPより)

建物の減価分は「減価償却費」と呼びます。減価償却では建物の構造(木造、鉄筋コンクリート造など)によって償却率が異なり、経過年数に償却率を乗じ、建物の取得費に掛け合わせて求めます。さらに建物は躯体と設備とに分かれるため、それぞれに対して償却費を掛けて算出します。詳しい計算方法が分からない場合は税務署に相談しながら計算すると確実です。

取得費は土地と建物の購入金額から減価償却相当額を引いて求めます。譲渡費用は売却のために支払った手数料(不動産会社への仲介手数料や印紙税など)を差し引くことができます。マイホームを売却した場合には3,000万円の特別控除を引くこともでき、そのぶん税金が安くなります。

不動産の売却によって得た譲渡課税所得は次の計算式で求めます。

譲渡課税所得=譲渡価額(収入金額)-(取得費+譲渡費用)

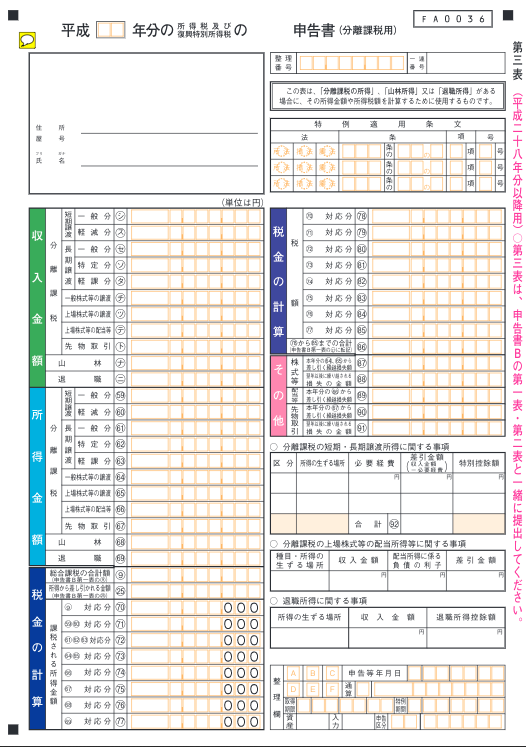

4-2 第三表(分離課税用)を作成する

譲渡所得内訳書の計算が終わったら、次にその内容を第三表(分離課税用)に記入していきます。収入金額と所得金額を記入し、所得金額に税率を掛けて税金を計算します。税率は「売却した不動産の所有期間が5年以下」であれば所得税は30%、「5年を超える場合」には15%になります。

(第三表(分離課税用) 国税庁HPより)

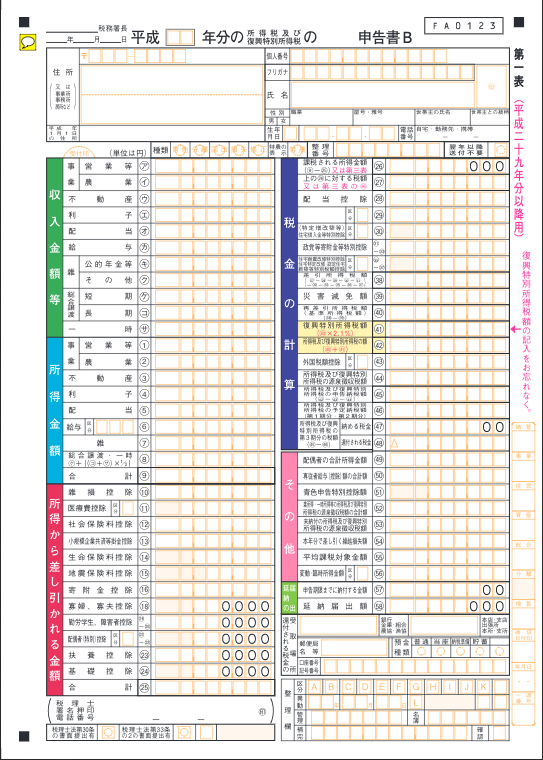

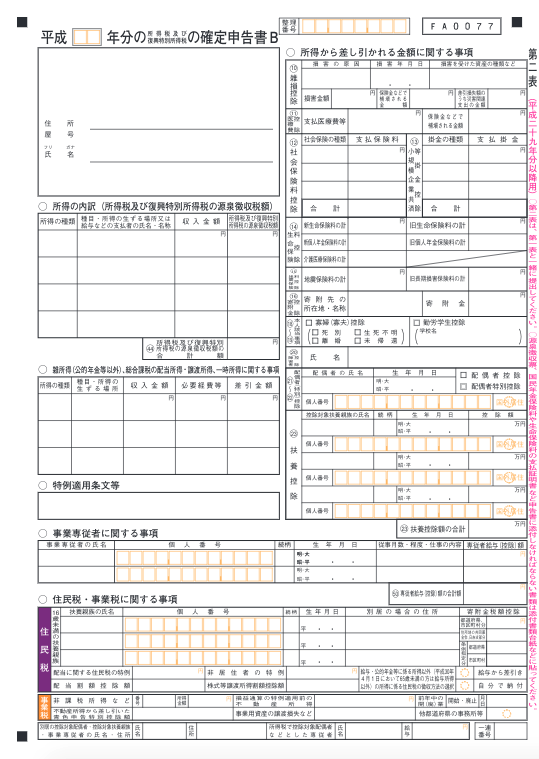

4-3 確定申告書B(第一表・第ニ表)を作成する

続いて確定申告書Bを作成します。給与所得や雑所得に加えて各種保険や医療費控除などを計算する用紙になります。基本的には源泉徴収票から必要な項目を転記して、ほかに雑所得などがあれば記入していきます。

(確定申告書B第1表 国税庁HPより)

第一表の右上に分離課税申告書で計算した不動産の売却によって生じた税金を記入し、給与所得や雑所得などの税金と加算したうえで復興特別所得税(税率2.1%)を加算します。ここから源泉徴収された税額を差し引くことで、実際に納付する税金が算出できます。なお、譲渡課税所得がゼロ以下になった場合は、先述の通り原則として合算することはできません。

続いて住民税用の申告書となる第ニ表を作成します。第ニ表は源泉徴収票の内容を転記するだけで済みます。住民税の税率は不動産の所有期間が「5年以下」で9%、「5年超」だと5%となります。住民税は6月から翌年5月にかけて、4期分割で納付します。

(確定申告書B第2表 国税庁HPより)

4-4 税金を納付する際の注意点

確定申告で算出した所得税は3月15日までに納付します。申告書を提出した後に納付書が送られたり通知書が届いたりするわけではないため注意しましょう。金融機関や税務署で用意してある納付書に金額を記入して支払うことになります。

仮に一括で支払うだけの現金を持ち合わせていないという場合、納付すべき税金の2分の1以上を3月15日までに納付すれば、残りは5月31日まで延納できます。2回に分割して支払うのも苦しいという場合には、税務署に連絡して相談しましょう。場合によっては複数回に分割することも可能です。ただし延滞金が発生することもあります。

5 確定申告を忘れた場合の対処方法

忙しくて申告できなかったり、確定申告の期間が過ぎていた場合、そのまま放置するとペナルティ(延滞税)が科せられるため、早めに申告するようにしましょう。期限を過ぎても確定申告はいつでも可能です。申告内容に不備があると気づいた場合も同様に早めの申告が必要です。

期限が過ぎた後の確定申告の方法や必要書類などは、通常の申告方法と同じです。ただし期限後の確定申告には無申告加算税が加算されます。納付すべき税額が「50万円まで」の場合は15%、「50万円を越える部分」に関しては20%を乗じた額を納付する必要があります。

まとめ

確定申告の基本的な知識から申告書類の作成方法、税金の納付に関する方法をご紹介してきました。申告できる期間は決まっているため、何事も早めに準備をしておくことをおすすめします。

一人で作成するのが難しい場合は税務署で相談しながら作成できますが、期限が迫ると大変混雑し、間に合わなくなることもあります。まずはこの記事を参考にぜひご自身で確定申告書を作成してみてください。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答