住宅ローンを組んでいると、金利が上がって返済額が増えたり、固定金利の固定期間が終了したりして、このままでいいのだろうかと頭を悩ませている方もいるのではないでしょうか。

そのような場合に住宅ローンの借り換えを検討される方もいます。しかし、借り換えをしても、「また費用がかかるのでは?」「あまりメリットがないのでは?」といったような不安もあるかと思います。

そこで今回は、やる前に知っておきたい住宅ローン借り換えのメリットとデメリットについて解説したいと思います。

目次

- 住宅ローンの借り換えとは

- 借り換えのメリット

2-1.月々の返済額と返済総額を減らすことができる

2-2.金利タイプを変更できる - 借り換えのデメリット

3-1.諸費用がかかる

3-2.金利タイプを変えるとリスクがあることも - 借り換えをしてもメリットがないケース

4-1.金利の差が1%未満の場合

4-2.金利が上昇し始めてからの固定金利への変更

4-3.残債が少ない場合

4-4.残りのローンの期間が10年を切っている場合 - 借り換えのシミュレーショサイトを利用する

- まとめ

1.住宅ローンの借り換えとは

住宅ローンの借り換えとは、今住宅ローンを借りている金融機関以外の金融機関から新しく住宅ローンを借り直し、古いローンの残債を完済することで、住宅ローンの借入先を変更することを指します。

借り換えをして条件が悪くなるようでは借り換えをする意味がありませんので、一般的には現状より低い金利でローンを組んだり、金利タイプを変えてローンを組み直したりして、今組んでいるローンよりメリットがある形で借り換えることを言います。

借り換えの際は、金利や金利タイプを変更できるだけでなく、返済期間も変えることができます。

2.借り換えのメリット

では、借り換えをするとどのようなメリットがあるのかを見てみましょう。

2-1.月々の返済額と返済総額を減らすことができる

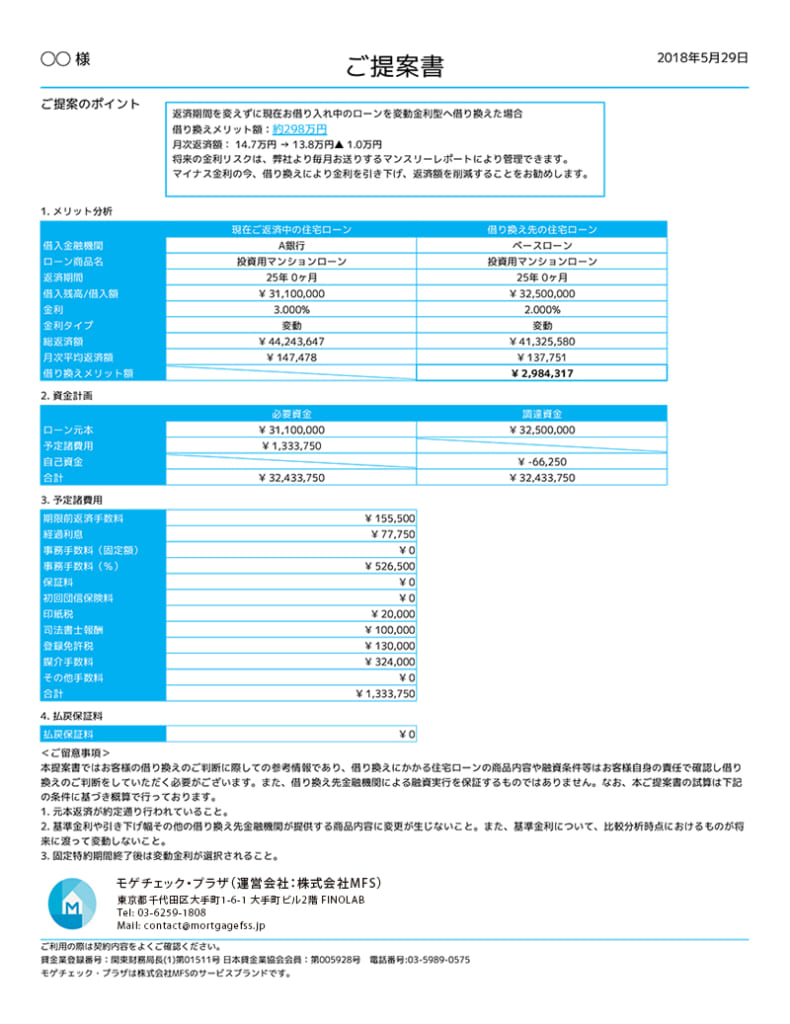

借り換えをした場合の事例として多いのは、金利が低いローンへ借り換えをして月々の支払額を減らすというパターンです。以下の表を確認しましょう。以下はオンライン上でローンの借り換えシミュレーションから代行まで行ってくれるサービス『モゲチェック』の借り換えシミュレーションです。

こちらの試算では、金利3%から2%のローンへ借り換えをした場合の、借り換える前と後の支払額等の比較をした表になります。この表から、借り換えをすることで借り換え費用はかかりますが、それでも毎月の返済額と総返済額は減ることがわかります。このように金利が低いローンへ借り換えをすることで、返済の条件が良くなり得るということが言えます。

2-2.金利タイプを変更できる

借り換えの際は金利タイプを変更することもできます。金利タイプの変更は固定金利から変動金利への変更と、変動金利から固定金利への変更の両方のパターンが考えられます。

固定金利タイプの契約では、固定期間が5年間や10年間のように一定期間に限定されている契約がありますので、そういった種類の契約をしていて固定期間が過ぎた場合は、そのまま契約を継続するのではなく借り換えを検討してみるのも良いでしょう。

固定金利から変動金利のローンへ借り換えする場合は原則として金利が下がりますので、先ほど試算したように月々の返済額や総支払額を減らせる可能性があります。

では変更金利から固定金利へ借り換えをした場合はどうでしょうか。固定金利はもともと変動金利より高い利率に設定されていますので、変動金利から固定金利へ借り換えをすると月々の支払額や総返済額が増える可能性があります。

しかし、変動金利だと、将来的に金利が高くなりすぎて支払いが困難になるかもしれない、という金利上昇リスクがあります。それをヘッジするために固定金利に借り換えた場合は、目先の金利が高くなって支払額が増えたとしても、借り換えのメリットはあると言えます。

3.借り換えのデメリット

借り換えのメリットについて見てみました。ではデメリットはどのような点になるのかを見てみましょう。

3-1.諸費用がかかる

借り換えをする際は諸費用がかかるということを忘れないようにしましょう。借り換えを検討する際は、月々の返済額のシミュレーションだけではなく、諸費用の支払額も含めて試算することが大切です。

借り換えをする際の諸費用を以下の表にまとめてみました。金融機関によっては以下の通りではないことがありますので、借り換えの際は個別に確認するようにしましょう。

| 費用名 | 内容 |

|---|---|

| 手数料 | 借り換える際の事務手数料 |

| 保証料 | ローンの保証費用 |

| 団体信用生命保険料 | 新しいローンに付帯する保険料 |

| 登記費用 | 抵当権抹消や設定費用 |

| 司法書士の報酬 | 司法書士へ支払う報酬 |

| 収入印紙代 | 契約書に貼る印紙代 |

| 火災保険料 | *既存の保険を継続しない場合 |

| 完済時の手数料や違約金 | 完済する金融機関へ支払う費用 |

このように借り換えをする際は色々な諸費用が発生しますので、諸費用を支払うと総支払額が増えてしまった、ということにならないように試算するときは注意しましょう。借り換える金融機関によっては諸費用も含めて融資をしてくれるところもありますので、事前に確認することが大切です。

3-2.金利タイプを変えるとリスクがあることも

変動金利から固定金利へ変更すると金利が高くなることには触れました。逆に固定金利から変更金利へ変更すると金利は低くなりますので、支払額が減る可能性があります。しかし全てのケースでメリットがあるというわけではありません。あまり支払額が減らない場合は、のちに金利が上がった際にもとの支払額よりも返済額が増える可能性もあるからです。

変動金利への借り換えで月々の支払額がどれくらい下がるかを検証した上で、今後の金利変動リスクにも注意するようにしましょう。

4.借り換えをしてもメリットがないケース

借り換えをしてもメリットがないケースがありますので見てみましょう。

4-1.金利の差が1%未満の場合

金利の下げ幅が1%未満の場合は注意が必要です。ゆくゆく金利が上がった時に、ローン金利も1%程度は上昇する可能性があるからです。また、借り換えの際は諸費用がかかりますので、諸費用を支払うことを考えると総支払額があまり変わらないということも考えられます。

返済額の差が少ないと感じた場合は、借り換えをして1%以上金利が下がるのかどうかを目安に判断するようにしましょう。

4-2.金利が上昇し始めてからの固定金利への変更

変動金利の先行きを不安視して固定金利へ変更する場合は、安定した金利を早めに設定できるという目的は達成できますが、変動金利の金利が上がってきたために慌てて固定金利へ移行するのは注意が必要です。

変動金利の金利が上昇し始めているということは、固定金利の金利も新規申し込み時点で上がっていることが多いからです。上がったまま固定金利へ借り換えをした場合、ゆくゆく金利が下がった時でも、高い金利で固定されたままになります。金利タイプの変更は後手に回ると不利になることが多くなりますので、慎重に検討して取り組むようにしましょう。

4-3.残債が少ない場合

せっかく借り換えをしても、残債が数百万円の場合は諸費用などを支払って借り換えしても、残債をそのまま支払った場合と総支払額があまり変わりませんので、借り換えをしてもあまりメリットがありません。目安としては残債が1,000万円あるかどうかで判断すると良いでしょう。

4-4.残りのローンの期間が10年を切っている場合

残っているローンの期間が長いほど支払いが減った分のメリットを享受することができます。しかし、残債が少ない場合はメリットがあまりないのと同じように、残りのローン期間が短いとそれほど大きなメリットを享受できません。残りのローン期間が10年以上あるのか10年を切っているのかを目安に、借り換えをするかしないかの判断をするようにしましょう。

5.借り換えのシミュレーションサイトを利用する

では、実際に借り換えをしたい場合はどのようにすれば良いのでしょうか。借り換え先の金融機関を探すのも大変ですし、果たして借り換えた場合にどれくらいメリットがあるのかも具体的に相談しなければわからない、ということを考えるとなかなか自分で金融機関を当たるのは難しいというのが現実的なところです。

そこで、借り換えのシミュレーションが簡単にでき、実際に借り換えのサポートをしてくれる会社が提供しているWebサービスがありますので、そのようなシミュレーションサイトを利用すると良いでしょう。

『モゲチェック』ではオンライン上で簡単に借り換えのシミュレーションをすることができ、モゲチェックのコンサルタントが1,000本以上の住宅ローンの中から最適な借り換え先を選んでくれるサービスまであります。以下にモゲチェックの特徴を記載します。

- 現在の借入額や金利を入力するだけで借り換え診断ができる

- 借り換えによるメリット額が提示される

- 将来の金利上昇リスクは毎月発行されるマンスリーレポートで確認ができる

- ヤフーや電通といった著名企業グループから出資を受けた企業が運営している

- コンサルタントが、全国約120行の金融機関が提供する1,000本以上の住宅ローンの中から最適なローンを選び出してくれる

- 諸費用なども含めて融資を受けられるサービスがある

- 手数料は成功報酬制なので自己資金0円で借り換えが可能

まとめ

住宅ローンの借り換えをすることで、条件によってはメリットがとても大きくなることがわかりました。金利や金利タイプ、返済期間をもとに、借り換えによって削減できる返済額がどの程度なのかを判断し、借り換えをするかどうかを決めると良いでしょう。

また、モゲチェックのようなサービスを利用することで、簡単に借り換えのシミュレーションができますし、借り換え先の金融機関も適したところを探してもらうこともできます。思った以上に簡単に借り換えのステップが踏めることもお分かり頂けたのではないでしょうか。

もし、固定金利の期間が終わるタイミングが近づいていたり、今後の住宅ローンの支払いに少しでも不安があったりする場合は、借り換えを検討してみると良いでしょう。

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み