東京オリンピック開催決定後、東京都心部や近隣の不動産価格は上昇してきましたが、ここにきてその傾向にも陰りが見えてきました。特にその中でも顕著なのがアパートで、その背景としては金融機関の融資トレンドの変化が影響しているものと考えられます。

今回は不動産投資家に対するアンケート調査や融資額や賃家の新規着工数の実際の数値などから現在の不動産投資に対する融資の実態を検証し、その環境下で生き残っていくためのアパート経営に必要な3つの要素について考えていきたいと思います。

目次

1 不動産投資家の半数以上が「融資環境に変化を感じる」

まずは、投資用不動産サイト「ノムコム・プロ」が2018年5月22日~5月31日に行った「不動産投資に関する意識調査(第10回)」を見ていきたいと思います。アンケート対象者は「ノムコム・プロ」の会員で投資用不動産の所有者350人、非所有者80人で、不動産投資に対する投資家の意識の変化を見ることが可能です。

以下では、調査結果の中で特に注目すべきポイントを取り上げていきます。

1-1 今後の不動産価格に対する不安と期待が入り混じる回答

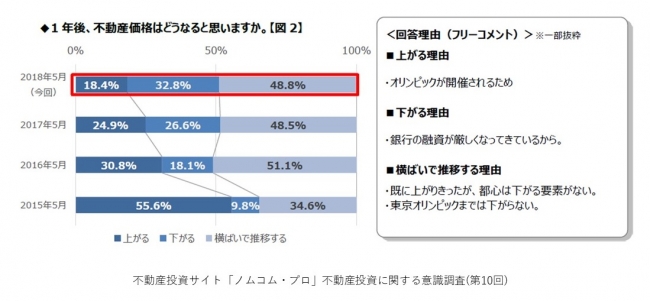

「1年後、不動産価格はどうなると思いますか」に対する回答では、横ばいで推移する、と回答した人が48.8%でほぼ半数を占めています。その次が下がる、最後に上がるという順番です。回答理由の記載がありますが、下がる理由として「銀行の融資が厳しくなってきているから」という回答がありました。

上がる理由や、横ばいの理由には東京オリンピックをひとつの目安にした考え方が含まれていますが、下がる理由にはオリンピックだけではなく、融資の厳しい現状が反映されている点は興味深い点です。融資が厳しくなると買い手がつかなくなります、そのため売り主は価格を下げるという行動にでることが予想されるからです。

1年後に不動産価格が上がると予想する人が減っている反面、上がると予想する人は増えていますが、一番多かったのは横ばいで推移するという回答でした。上がると予想する人と下がると予想する人は反比例になっていて、横ばいと予想する人の比率は前年とほぼ変わっていません。そのような視点から全体を見ると、上がる可能性が年々低くなっていると見ることもできるでしょう。

1-2 融資の状況が購入を検討する時期に影響してくる

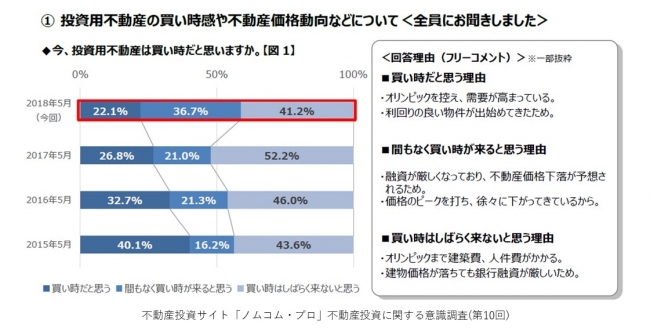

今、投資用不動産は買い時だと思いますか、というアンケートでは1番多かった回答が「買い時はしばらく来ないと思う」で、2位は「間もなく買い時が来ると思う」、3位が「買い時だと思う」でした。

この回答で興味深いのは「買い時だと思う」という回答が2015年から毎年なだらかに減少している点です。このことから不動産価格の上昇が緩やかになってきていることが考えられます。

では、買い時がしばらく来ないという回答が反比例して増えているのか、というとそうでもありません。買い時だと思う人は減っても、間もなく買い時がくると思う人が増えています。

回答の「買い時はしばらく来ないと思う」と「間もなく買い時が来ると思う」の両方の理由に融資の厳しさが反映されている点も見逃せない点です。

1位の「買い時はしばらく来ないと思う」の理由では「建物価格が落ちても銀行融資が厳しいため」とあり、金融機関の融資引き締め自体が、不動産投資に影響を及ぼしていると考えている人がいるということを、うかがい知ることができます。

2位の「間もなく買い時が来ると思う」の理由では「融資が厳しくなっており不動産価格下落が予想されるため」という理由があります。つまり融資が厳しいうちは購入を見送り、価格が下がりきるのを待つ、という戦略を講じている人がいるということが考えられます。上記のいくつかの調査から融資の厳しさと購入時期が深く関係していることがわかります。

1-3 金融機関の融資状況は厳しくなったと感じている人が多い

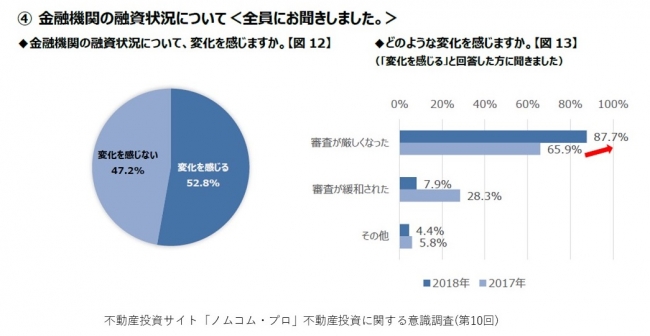

金融機関の融資状況について、変化を感じますか、という質問に対しては、「変化を感じる」が52.8%、「変化を感じない」が47.2%でした。わずかながら変化を感じている人の方が多いことがわかります。

このアンケートでの結果の中で注目すべきは「どのような変化を感じますか」という質問に対する回答でしょう。変化を感じると答えた人の87.7%が「審査が厳しくなった」と回答している点です。2017年でもすでに65.9%の人が審査は厳しくなったと感じていて、数年前から急激に審査が厳しくなってきていることがうかがえます。

2 融資額は2017年下半期から減少傾向、不正融資問題でさらに悪化

不動産投資家に関する意識調査では、投資家が融資に対して厳しい実感を持っているということが分かりましたが、実態はどうなのでしょうか? 金融機関の貸し出し状況が変わっているのかについても各種データを見ていきましょう。

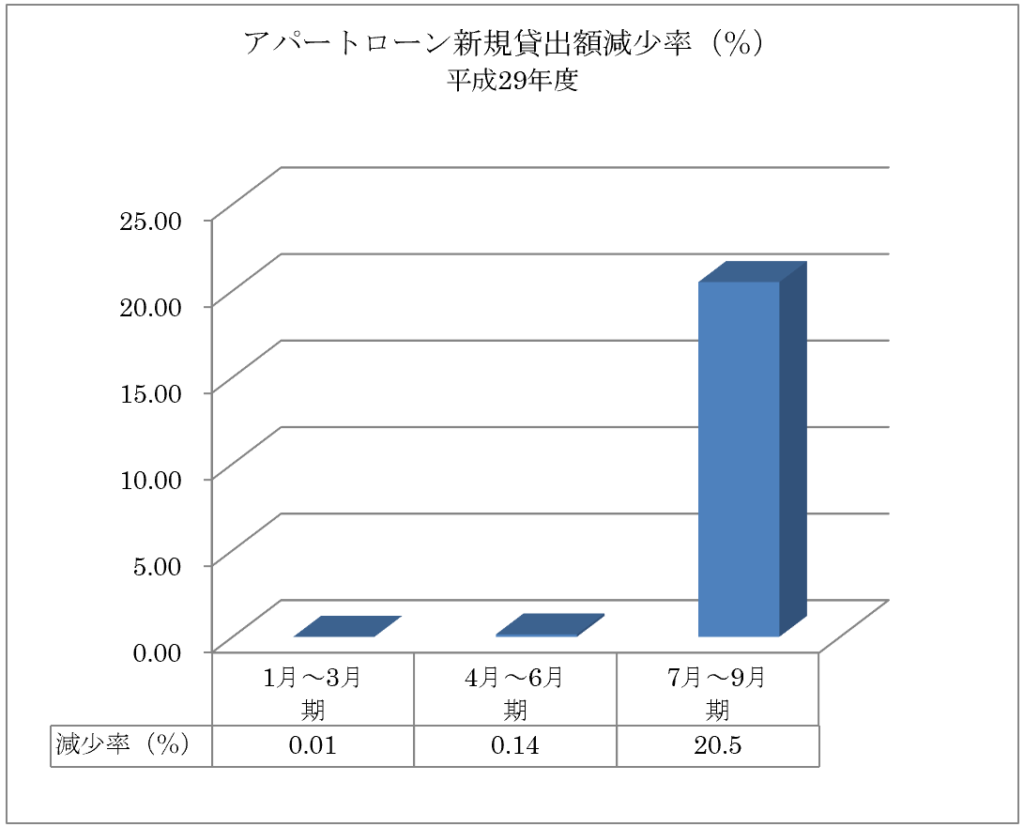

以下は日銀が2017年1月に発表した近年のアパートローン新規融資額の減少率をグラフにしたものです。この発表から2017年7月くらいからアパートローンの新規融資額が大幅に減少したことがわかります。

*日銀の平成29年動向調査発表数値から作成

*日銀の平成29年動向調査発表数値から作成

2017年から減速傾向にあった融資環境をさらに厳しいものとしたのが、以下に挙げるシェアハウス投資以降の不正融資問題です。

2-1 シェアハウス投資以降の不正融資問題で銀行も慎重な姿勢に

大々的なニュースとして報道されたシェアハウス投資問題では、借り入れをする人の資産状況や属性をごまかすことで不正に融資を受けていたことが取り沙汰されました。最近では7月13日に東日本銀行が不正融資で業務改善命令を受けるなど、いまだに多くの問題を抱えている状況で、金融機関としても新規の貸し付けには慎重な姿勢にならざるを得ません。

不正融資を受ける方法の一つの事例として、源泉徴収票を改ざんする、という手口があります。源泉徴収票のフォーマットはネット上で手に入りますので、そこに多めの収入を記入し改ざんする、という手法です。返済比率をもとに貸出額を決定する金融機関であれば収入が多いほど大きな金額を融資することができます。

そこで収入を証明する源泉徴収票を偽造すれば、本来では受けられない融資額を引き出すことができます。しかし、返済比率はその人が返済できる額を示す計算方法ですから、その数値をオーバーしているということは、当然のことながら返済が困難になることが考えられます。

このように借り手に悪意があれば不正に融資を引き出すことができてしまうといったことも考えられるため、金融機関としても慎重な姿勢になってきていると思われます。

また、金融庁が平成29年7月~平成30年6月の重点施策をまとめた「金融行政方針」では、「不動産市況や地域金融機関の融資動向を注視する」と強調したことも融資が厳しくなった要因の一つと考えられます。

2-2 融資が厳しくなる→新規の貸家建築数も減少するという図式

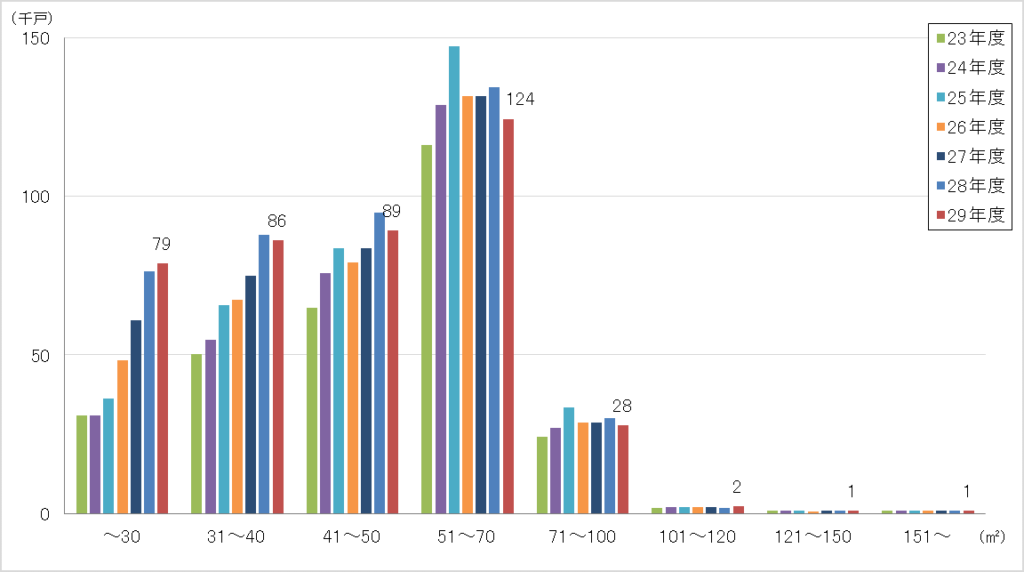

さらに、融資が厳しくなれば、おのずと貸家の建築数も減少してきます。以下のグラフは国土交通省が調査した「貸家の規模別新設着工戸数推移」(全国)です。この統計から、30㎡以下の規模以外の貸家の新規着工数は、新規融資額が大幅に減少した年と同じ平成29年に減少していることがわかります。

*住宅着工統計 平成29年国土交通省調査から引用

*住宅着工統計 平成29年国土交通省調査から引用

このような統計から、アパート経営や貸家を検討している投資家にとっては、新規で融資を受けるのは実態としてかなり厳しい時代になったことがわかります。では、このような厳しい環境の中、これから新規で不動産投資を考えている人はどのような手法で不動産投資に取り組めば良いのでしょうか。

3 厳しい融資環境でもアパートローンを組むための3つのポイント

投資家が融資は厳しくなったと感じるように、実際に新規の不動産投資に対する貸出額も減少しており、融資が厳しくなっていることがわかりました。以下では、このような厳しい融資環境下でアパートローンを組むためのポイントについて考えていきたいと思います。

3-1 収益性・融資評価が高い立地を選ぶ

物件の収益性は、立地に大きく左右されます。入居需要が少ない地域にいくら良いアパートを建てても、そもそもの母数が少ないと入居者を安定的に確保することは難しくなります。逆に、築年数が経ったとしても、以下のように立地条件が良く入居需要が多い土地であれば、高い入居率を実現することは可能です。

入居需要の多い立地条件

- 都心周辺のエリア

- ターミナル駅にアクセスが良い駅(電車で30分圏内)

- 複数路線が利用可能

- 駅徒歩10分以内の立地

- コンビニやスーパー、銀行、病院などが近くにある

満室経営が実現できるのであれば、長期的な家賃収入と返済が期待できるため、金融機関側としても融資の判断をしやすいということになります。

3-2 アパートのハード面とソフト面の両方で高品質を目指す

物件の品質は、ハード(建物・設備)とソフト(管理・サービス)の2つの面から決まります。高品質なハード(建物・設備)は入居率を高め、高品質なソフト(管理・サービス)は入居満足度を高めてくれます。

建物・設備のポイント

まずは、ハード面の品質を左右するポイントは以下のようになります。

- 外観に魅力があるか(デザイナーズ物件、美観が保たれているかなど)

- 建物の性能が良いか(遮音性、防犯性、耐震性、耐火性など)

- 設備が充実しているか(入居者に人気の設備があるか)

- 間取り(快適な作りか、広く感じられるか)

- 建物の耐久性は高いか(築年数が経っても品質を維持できるか)

管理・サービスのポイント

次に、ソフト面では、以下のような点が品質に影響します。

- 建物管理(定期清掃、設備点検、設備修理など)

- 賃貸管理(入居審査、入居者からの問い合わせ対応、クレーム対応など)

- オプションの充実(入居者ごとのニーズに応えたサービスオプションがあるか)

ハード面とソフト面の2つが両方とも高い水準にあることで、融資審査でも高い評価を受けることができます。

3-3 返済比率を意識して返済の確実性を高める

金融機関は融資審査において、収益性と物件の品質に加えて「借主がきちんと返済できるか」という点を見ています。これは「属性」と呼ばれる借主の収入・資産・借入などの状況と、「返済比率」という家賃収入と返済額の比率などから判断されます。

借主の属性

まず、借主の属性に関しては、主に以下のような点が見られています。

- 現在の勤務先・勤続年数

- 役職・年収

- 保有している金融資産

- 他の借り入れ(住宅ローン、カーローン、カードローンなど)

- 借入の返済実績(クレジットカードなども含む)など

ただ、属性をすぐに良くするということは難しいので、借主側でできることとしては、融資審査の際に聞かれた場合にすぐに答えられるように準備や情報の整理をしておく、ということになります。

また、情報を隠そうとしたり、嘘をついてしまうと、金融機関からの信頼を失ってしまい融資を受けることが難しくなりますので、誠実に受け答えをしていくことが大切です。

返済比率

「返済比率」の値が高すぎると融資を断られてしまうことがあります。たとえば、中古アパートと新築アパートでそれぞれ5,000万円と1億円を借り入れを申し込む場合を考えてみましょう。

中古アパートの借入条件を「借入額5,000万円、返済期間20年、融資金利3.5%、年間家賃収入400万円(利回り8%)」、新築アパートの借入条件を「借入額1億円、返済期間30年、融資金利1.6%、年間家賃収入600万円(利回り6%)」だとします。

一見すると、中古アパートのほうが借入額も少なく、利回りも高いように見えるのですが、この2つの返済比率を見てみると中古アパートのほうは返済比率が大幅に高くなってしまいます。

| 借入額 | 年間家賃収入 | 年間返済金額 | 返済比率 |

|---|---|---|---|

| 5000万円 | 400万円 | 347.9万円 | 86.9% |

| 1億円 | 600万円 | 419.9万円 | 69.9% |

アパートは築年数が経つほど融資が下りにくくなり、融資条件も厳しいものとなっていきます。中古アパートの場合、新築アパートよりも返済期間が5年間~10年間ほど短くなったり、融資金利が1%~2%ほど高くなってしまうため、毎月・毎年の返済額が多くなり、返済比率が高くなります。

返済比率が7割~8割を超えると、空室が出たり修繕が発生した場合に赤字に転落してしまうリスクが高まり、返済の確実性が低いとみなされてしまうため、今回のように新築と比べて借入額が半額と少ないケースであっても融資が厳しくなることがあります。

返済比率を低く抑えることは、投資後の自分を守ることにもつながりますので、これからアパート経営を始めたいという方は返済比率を意識して物件を選ぶことが大切です。

まとめ

この2、3年で不動産投資に対する融資は多くの人が厳しくなったと感じています。日銀の調査ではその回答を裏付けるように、実際に新規の貸出額が減少しています。それに伴い、新規の賃貸用物件の建築数にも減少が見られ、不動産投資の融資が厳しくなってきていると考えられます。

しかし、金融機関の融資の引き締めがある中で不動産投資を始めることができれば、先を見たときには希少価値のある物件になる可能性もあります。今回ご紹介したアパートの要素や融資のポイントも踏まえて、リスクを抑えながら不動産投資を進めていきましょう。

主な新築アパート経営会社

- 首都圏・駅徒歩10分以内でロングリターンの安定収入を実現「シノケンプロデュース」

また、すでにアパートローンを借りていて、毎月のローン返済に悩んでいるという方は、現在の金利をどれだけ削減できそうか、無料で簡易診断してくれるサービスなどもありますので、こういった診断もうまく活用して低い金利で借り換えができないかを検討されてみると良いでしょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み