20代でマイホームの購入を検討している人は、ローンを借りられるか、返済していけるかなどの不安を持っているのではないでしょうか。

20代など若い年代で住宅を購入することには、住宅ローンを長く組めるメリットがあります。反面、20代の方はまだ昇給しておらず収入が少ない場合も多く、借入できる金額が少なくなりやすいという点はデメリットとなります。

今回は20代でマイホームを購入する場合の住宅ローンの組み方や審査に通るためのポイント、物件選びなどについて解説します。

目次

- 20代でマイホームを購入するメリット・デメリット

1-1.20代でマイホームを購入するメリット

1-2.20代でマイホームを購入するデメリット - 20代で無理なく返済できる住宅ローンの組み方

2-1.収入合算のローンを利用する

2-2.できれば固定金利を選ぶ

2-3.借入期間は35年にする

2-4.団信は特約付きに加入する - 20代で住宅ローンの審査に通るには

3-1.20代の人が住宅ローンの審査で注意するポイント

3-2.ローン審査に通るための対策 - 20代のマイホームの選び方

4-1.物件よりも先に予算を決める

4-2.住宅のタイプを決める

4-3.立地でチェックすること - まとめ

1.20代でマイホームを購入するメリット・デメリット

最初に20代のうちにマイホームを購入するメリットやデメリットを見ておきましょう。

1-1.20代でマイホームを購入するメリット

20代でマイホームを購入するメリットは、以下のとおりです。

長期で住宅ローンを組める

20代で住宅を購入すると、長期の住宅ローンを組みやすいという点がメリットです。

住宅ローンの借入期間は最長35年ですが、多くの金融機関では完済時年齢を80歳までに設定されています。この場合、35年の借入を行うには45歳までにローンを組む必要があります。

20代でローンを契約すれば定年前に完済するプランも組みやすく、リタイア後に住宅ローン返済をしなくてすみます。また、長期の借入ができると毎月の返済額も抑えられ、家計への過度な負担がかかりません。

将来に向けて資産形成がしやすい

長期の借入によって毎月の返済額を抑えられると、家計の余裕資金を投資や貯蓄などの資産形成に回せます。また、団体信用生命保険の加入によって必要となる生命保険の保障額が減り、保険の見直しもできるでしょう。

1-2.20代でマイホームを購入するデメリット

早くからのマイホーム購入にはメリットもありますが、以下のようなデメリットもあります。

ライフプランの不確定要素が多い

20代でマイホームを購入する場合、ライフプランの不確定要素が多い点はリスクとなります。

例えば、マイホームを購入してから子どもが誕生すると、部屋が足りなくなる可能性があります。その他、転職や転勤でマイホームが勤務先から遠くなるケースもあるでしょう。

若いうちにマイホームを購入する場合、家族状況やキャリアの変動リスクを加味して計画を立てることが大切です。

借入可能額が低い

収入が少ないうちに住宅ローンを組む場合、借入可能金額は低くなります。自己資金もあまり準備できないとなると、購入できる物件価格も低くなってしまいます。希望する物件に手が届かない場合、年収が上がるのを待ちながら自己資金を貯めるなどの対策を考えましょう。

2.20代で無理なく返済できる住宅ローンの組み方

20代でマイホームを購入する人が、無理なく返済していくための住宅ローンの組み方について解説します。

2-1.収入合算のローンを利用する

20代ではまだ収入も低く、十分な金額の借入ができないケースもあるでしょう。そのような場合、夫婦共働きなら収入合算のローンの利用を検討しましょう。収入合算のローンには、以下の3種類があります。

- 連帯債務型:1本の住宅ローンを夫婦などで借りて、連帯して債務者となる方式

- 連帯保証型:夫婦などの収入合算でローンを申し込み、どちらかが債務者と連帯保証人になる方式

- ペアローン:夫婦などそれぞれが単独でローンを組んで、それぞれの連帯保証人になる方式

たとえば、夫の年収が350万円、妻の年収が300万円で100%の合算ができれば、年収650万円となります。どちらか単独での借入に比べて、高額の融資を受けられる可能性は高くなるでしょう。

2-2.固定金利のメリット・デメリット

固定金利とは、ローンの契約期間中の適用金利が確定している金利のことです。全期間の適用金利が確定しているので、金利上昇に備えることができ、ライフプランが立てやすいというメリットがあります。

20代で住宅ローンを契約する場合、借入期間を最長の35年にする人が多いと考えられます。20代の方は固定金利にしておくことで、将来に向けたライフプランを立てやすくなるでしょう。

一方で、固定金利は変動金利より適用金利が高めになるというデメリットがあります。

2022年以降、長期固定金利のフラット35の金利は上昇傾向にあり、固定金利と変動金利では固定金利が先行して上がります。そのため、固定金利を選択するのであれば、出来るだけ低金利の段階で水準で固定金利の借入を検討されておくと良いでしょう。

2-3.借入期間は35年などできるだけ長期に設定する

20代で住宅ローンを組む場合、借入期間は最長の35年にしましょう。借入期間は短いより長いほうが毎月の返済額は低くなり、無理なく返済できるためです。

例えば、返済が苦しくなって住宅ローンを借り換える場合、借入期間の延長は簡単ではありません。そのため、まずは35年で契約したほうが、後に繰り上げ返済をしたり、借り換えをしたりなどの選択肢が増えることになります。

29歳の人が35年でローンを組んでも、完済年齢は64歳です。長いローンが組みやすい点は、20代で住宅ローンを利用するメリットといえます。出来るだけ早く返済を進めたい場合には、まず35年で契約して契約後に繰り上げ返済をしながら、返済期間を短縮していくとよいでしょう。

2-4.団信は特約付きに加入する

20代で住宅ローンを組む場合、団信はがんや三大疾病を保障する特約付きに加入しましょう。一般的に民間の住宅ローンは団信(団体信用生命保険)の加入が借入の条件となっています。

通常の団信はローンの契約者が返済中に死亡または高度障害の状態となったときに、保険金によってローンの残債が弁済される保険です。特約付きの団信は死亡・高度障害以外にがんや心臓病など所定の状態となった際に保障が受けられ、以下のような種類があります。

- がん保障

- 三大疾病保障

- 特定疾病保障

- 就業不能保障

特約付きの団信は、金融機関ごとに取り扱う種類が異なります。また、一般的に通常の団信には保険料はかかりませんが、特約付き団信は所定の金利が上乗せされます。

20代の人は長期の住宅ローンを契約するケースが多いでしょう。その場合、死亡以外にがんのような重い病気にかかると、住宅ローンの返済が難しくなります。金利負担はあっても、死亡以外のリスクに備えられる特約付きの団信への加入を検討してみましょう。

3.20代で住宅ローンの審査に通るには

20代で住宅ローンを組む場合、審査に通るかが不安な人もいるでしょう。ここでは、20代の方が住宅ローンの審査を無事に通るためのコツを解説します。

3-1.20代の人が住宅ローンの審査で注意するポイント

住宅ローンの審査項目は、金融機関ごとに決められています。一般的に多くの金融機関で審査の対象となるのは、以下のような項目です。

- 完済時年齢

- 健康状態

- 物件の担保評価

- 借入時年齢

- 年収

- 勤続年数

- 返済負担率

- 他の借入の状況

このうち、完済時年齢や借入時年齢が問題となるのは年齢が若くない場合なので、20代の方は問題ありません。20代の方が審査で注目されやすいのは、以下のような審査項目です。

年収

住宅ローンの審査では滞りなく返済できるかをチェックされるため、年収は特に重要な審査項目です。20代の人は社会人になって就労年数が短いため、まだ年収も十分上がっていない方も多いでしょう。年収が低くて希望する金額の借入が難しい場合、夫婦での収入合算ができないかなどを検討してみましょう。

返済負担率

返済負担率とは年収に占めるローンの年間返済額の割合です。各金融機関の返済負担率の基準は公表されていませんが、フラット35では年収400万円未満は30%以下、400万円以上は35%以下となっています。

返済負担率は、住宅ローン以外のすべての借入の合計で審査されます。できれば他のローンは完済してから住宅ローンを申し込みましょう。

勤続年数

収入の安定性を判断するために、勤続年数を重視する金融機関もあります。勤続年数の基準も金融機関によって異なり、1年以上や3年以上などが目安となります。

転職したばかりでは審査に通らない可能性が高くなるため、勤続1年以上を目安に申し込むと良いでしょう。ただし、勤続年数を申し込みの条件にしない金融機関もあるため、良い物件がある場合にはまずは申し込みを行ってみるのもポイントです。

3-2.ローン審査に通るための対策

20代の人が住宅ローンの審査に通るためにできる対策には、以下のようなものがあります。

借入金額を適正にする

返済負担率はどの金融機関も重視するポイントであるため、借入金額が年収に対して過大にならないようにします。また、返済負担率では額面の年収で判断されますが、実際に無理なく返済していくには手取り年収に対しての割合も考える必要があります。

つまり、銀行の審査に通ったとしても、無理なく返済できるとはかぎらないわけです。無理のない借入金額を設定できる物件を選ぶ、親や祖父母に援助してもらう、収入合算でローンを組むなどの方法を検討しましょう。

信用情報に傷を付けないようにする

住宅ローンの審査では、金融機関が申し込んだ人の信用情報を信用情報機関に照会します。過去に他のローンで延滞や自己破産などがある人は、住宅ローンの審査に通るのは難しくなります。

日頃から信用情報を意識し、傷を付けないようにローンなどの返済は確実に行いましょう。信用情報に不安のある人は、住宅ローン申し込みの前に信用情報機関へ確認することもできます。

4.20代のマイホームの選び方

20代の人がマイホームを購入すると決めたら、どのような物件を選ぶべきでしょうか。20代の多くの人は、キャリアや家族状況が固まっていません。そのため、購入したマイホームから住み替える可能性もゼロではないでしょう。そのような観点から、物件選びについて解説します。

4-1.物件よりも先に予算を決める

マイホームの購入計画を立てるには、先に予算を決める必要があります。気に入った物件があっても予算オーバーであれば、購入を見送らなくてはなりません。また、ライフイベントはマイホーム購入だけでないため、マイホームだけに偏った予算組みは避けたいと言えます。

住宅購入の予算の内訳は以下のようになります。

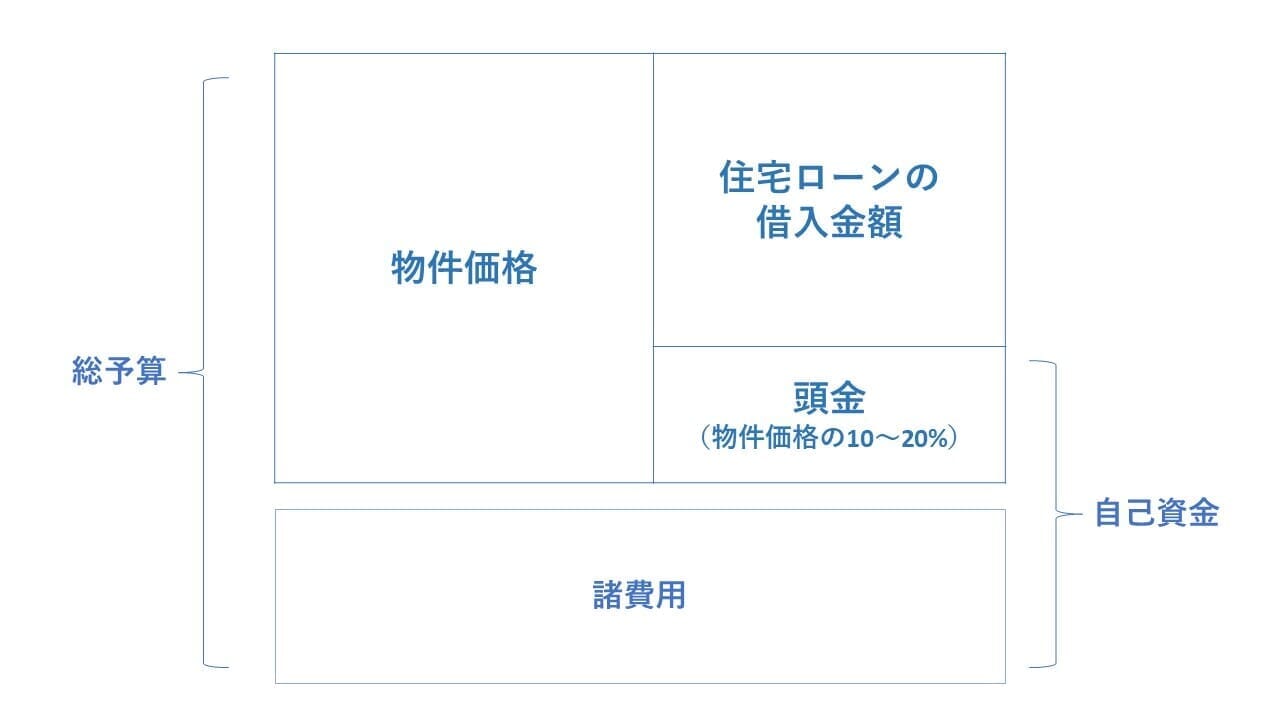

住宅購入の予算の内訳

マイホームの総予算は「物件価格+諸費用」、物件価格は「住宅ローンの借入金額+頭金」となります。このうち、頭金と諸費用は自己資金で準備が必要です。諸費用は住宅ローンとは別にローンを組むことも検討できますが、できるだけ自己資金でまかなうようにすると良いでしょう。

諸費用は住宅の種類にもよりますが、おおむね物件価格の5%から10%かかります。頭金は物件価格の10~20%が目安ですが、準備が難しい場合はフルローンも検討できます。ただし、フルローンの場合は融資審査も厳しくなり、金利などの条件も悪くなるケースが多いため、物件価格が高くなりすぎないように調整すると良いでしょう。

4-2.住宅のタイプを決める

購入する住宅のタイプとは一戸建てかマンションか、一戸建てであれば注文住宅か建売住宅かなどです。すでにどのような住まいを購入するかほぼ決めている人もいると思いますが、あらためて一戸建てとマンションの特徴を確認しておきましょう。

一戸建ては独立した住居のため、プライバシーが確保され、他人に気兼ねなく自分のライフスタイルに合った生活ができます。一方、マンションは交通の利便性が高く、建物の耐震性や耐火性やセキュリティ面が優れています。

一戸建てに向いている人

- すでに土地を所有している

- 自動車を複数台持っている

- 近隣の生活音を気にせずに生活したい

- 気兼ねなくペットを飼いたい

- ガーデニングを楽しみたい

マンションに向いている人

- 駅の近くのような利便性の高い地域に住みたい

- セキュリティ面を重視している

- 耐震性・耐火性の高い住宅に住みたい

- 将来、住み替えを考えている

- 家事がしやすい家に住みたい

4-3.立地でチェックすること

すぐに引っ越しできる賃貸住宅と違い、マイホームの立地は非常に重要です。以下のような条件から、自分たちの優先順位に沿った立地の物件を選びましょう。

- 通勤や通学の利便性

- 商業施設や病院などの利便性

- 子育て環境

- 治安

- 災害リスク

- 実家との距離

まとめ

20代で住宅ローンを組む方の中には、審査に通るか不安に感じている方も少なくありませんが、借入額を適正に設定したり、夫婦である場合には収入合算を検討するなどで、住宅ローンに通りやすくする方法はいくつかあります。

20代の方がマイホームを購入することは、長期でローンを組みやすく、将来に向けた資産形成がしやすくなるなど、メリットもあります。ただし、ライフプランの不確定要素もまだ多いため、無理な返済計画を立てないように注意が必要です。

20代で住宅を購入する場合、計画変更も見込んでゆとりのある計画を立てましょう。教育資金や老後資金にお金が回らないようなローンの組み方は避けることが大切です。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み