令和5年4月1日に施行された民法改正では、相続制度の見直しに関しても改正が行われました。不動産相続に関する改正のポイントや、特別受益・寄与分について、詳しく知っておきたい方も少なくないのではないでしょうか。

そこで本記事では、民法改正に伴い不動産相続の情報を収集している方に向けて具体的相続分や特別受益、寄与分などの詳細を解説していきます。

目次

- 遺産分割における「具体的相続分」とは?

- 不動産相続における具体的相続分の改正ポイント

- 特別受益(生前贈与)・寄与分とは?

3-1.特別受益(生前贈与)の詳細・具体例

3-2.寄与分の詳細・具体例 - まとめ

1.遺産分割における「具体的相続分」とは?

遺産の分割方法は、大きく分けると以下の3つの方法があります。

- 法定存相続分:民法であらかじめ定められている割合

- 指定存相続分:遺言で指定した割合

- 具体的相続分:上記2つの相続分から事案ごとに修正して算出する割合

3つの遺産の分割方法の1つが「具体的相続分」で、不動産相続の民法改正により変更が伴う遺産の分割方法です。

民法906以下では遺産相続の基準は法定相続分・指定相続分ではなく、具体的相続分が基準となると定められています。具体的相続分を算出するための事案ごとによる修正内容の詳細は、以下の通りです。

- 個々の相続人の具体的相続分 =(①みなし相続財産の価額(相続財産の価額+特別受益の総額-寄与分の総額)×②法定相続分又は

指定相続分)-③個々の相続人の特別受益(生前贈与等)の価額+④個々の相続人の寄与分の価額 - 具体的相続分の割合(具体的相続分率)= 各相続人の具体的相続分の価額の総額を分母とし、各相続人の具体的相続分の価額を分子とする割合

※引用「遺産分割に関する見直し」

具体相続分では、特別受益(生前贈与)や寄与分といった要素を踏まえた上で決定を行います。特別受益の一例としては、事業資金の贈与や住宅購入費用などが該当します。寄与分とは特別な貢献を行った相続人等に対して、元々の相続分以上の財産を取得することができる制度です。不動産相続の民法改正では、この具体的相続分に関する詳細が一部変更となりました。

2.不動産相続における具体的相続分の改正ポイント

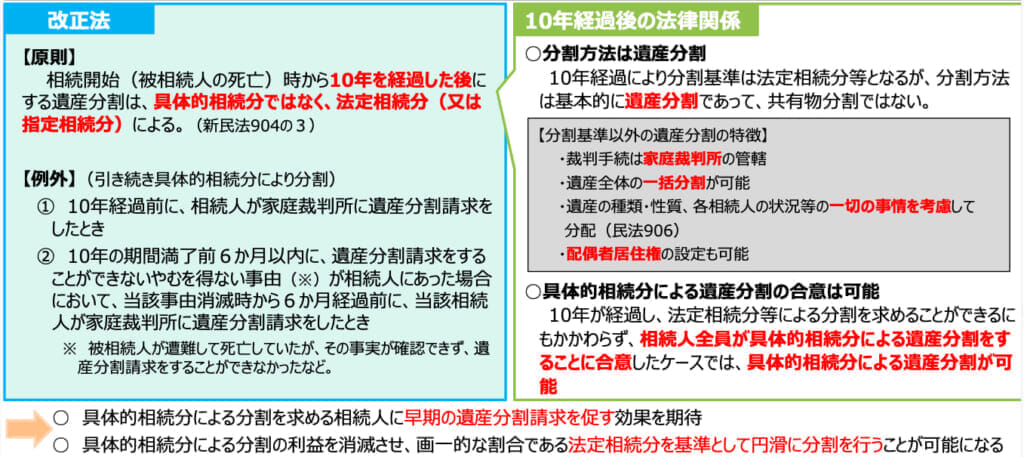

※画像引用:法務省「具体的相続分による遺産分割の時的限界」

民法改正以前では具体的相続分の遺産分割に関して、特に時間制限やペナルティが設けられていないため、放置されてしまう事案も多くありました。

この結果として、生前贈与・寄与分といった証明書が行方不明になり、また関係者の記憶も曖昧になることで、具体的相続分の算出を行うことができないなどのトラブルが発生しています。これは、遺産分割に支障をもたらす原因となります。

そこで、不動産相続の民法改正では原則として相続開始時から10年を経過した後にする遺産分割は、法定存続分(又は指定相続分)で取り扱うことになりました。

改正後は、具体的存続分として相続を行う場合、一部の例外を除き10年以内に遺産分割を済ませる必要があります。ただし、相続人全員が具体的相続分による遺産分割を合意したケースでは、10年が経過した後でも具体的相続分で遺産分割を行うことが可能です。

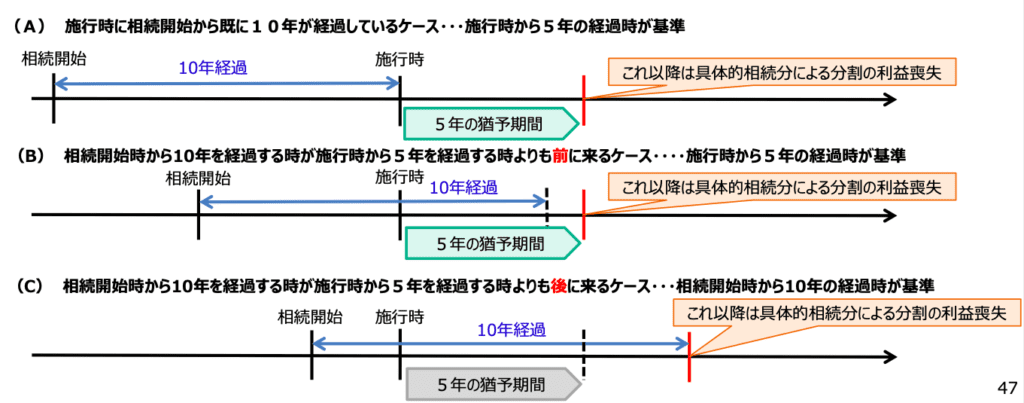

※画像引用:法務省「遺産分割に関する見直し」

また相続制度の改訂が行われる2023年(令和5年)4月1日以前の相続も、今回の民法改正では対象となりました。加えて、民法改正以前の相続に関しては、改正が行われた4月1日より5年間の間で具体的相続分での遺産分割を行うことができます。

一例として「相続開始時から10年を経過する時が施行時から5年を経過する時よりも前に来るケース」では、施行時から5年の経過時が基準となりました。

例えば、民法改正の施行時点で相続開始から7年が経過しているケースの場合、残り3年で10年経過となりますが、「相続開始時から10年を経過する時が施行時から5年を経過する時よりも前に来るケース」が適応されるため、施行時点から5年後まで猶予期間が設けられます。

一部の例外を除いて具体的相続分での分割を求める相続人に制限時間を設けることにより、円滑な相続が行われるよう促すことを目的としているのが法改正により期待されている効果です。

3.特別受益(生前贈与)・寄与分とは?

具体的相続分を事案ごとに修正して算出する割合を求めるためには、特別受益(生前贈与)・寄与分といった考慮を数値化して割合を算出する必要があります。しかし、特別受益・生前贈与・寄与分に関する詳細は、どうしても明確にご存知ではない方も多いのが実情です。

具体的相続分を算出するために必要となる、特別受益(生前贈与)・寄与分といった概要の詳細や具体例などについても順番に解説していきます。

3-1.特別受益(生前贈与)の詳細・具体例

特別受益・生前贈与とは、非相続人から相続人が受けた利益の総称です。特別受益・生前贈与は複数の相続人が存在するケースで、遺産分割の平等化を目的として法的に定められています。

特別受益・生前贈与に該当する一例としては、以下のようなものがあります。

- 高額な学資

- 生活費の援助

- 無償での実家への長期間住居

- 後継への事業用資産の贈与

- 住居用不動産の贈与税

- 結婚に伴う高額贈与

- 海外留学費用の援助

- 遺贈

特別受益の特徴として時効という概念がなく、どれだけ昔の履歴であっても特別受益として適応されます。例えば40年以上昔に跡取りとして継いだ家業を運営するため、事業用資金の贈与を受けた履歴がある場合にも特別受益として扱われる可能性はあるでしょう。

ただし、遺留分(相続人に法律上確保された最低限度の財産)の計算では過去10年間の間で発生した生前贈与しか持ち直しとして対象にならないため、実質10年の時効が存在する点に注意しましょう。

また生命保険金は原則として特別受益にならないため注意が必要です。さらに、20年以上の婚姻期間を伴う夫婦間で最高2,000万円、若しくは取得するための金銭の贈与が控除される「贈与税の配偶者控除の特例(おしどり贈与)」も特別受益や生前贈与として該当しません。

3-2.寄与分の詳細・具体例

寄与分とは被相続人の財産を維持するために特別な貢献をした人に、法定相続分以上の財産を相続できる制度です。例えば被相続人の介護をした子と、介護を行わなかった子が相続するケースを想定してみましょう。

このケースでは介護をした子は裏付ける資料を揃えるといった条件を満たすことで、寄与分として法定相続分を上回る財産を相続できる可能性があります。また寄与分が認められる事例は、以下のようなケースです。

- 家事従事型

- 金銭等出資型

- 療養看護型

- 扶養型

- 財産管理型

寄与分の主張を行うためには以上を踏まえた上で、無償性・継続性・専従性といった要件を満たし、尚且つ被相続人の身内関係である必要があります。ただし、寄与分は裏付け資料が揃えにくい上に数値化が難しいケースが殆どのため、寄与の条件が厳しい点には注意が必要でしょう。

例えば「親の面倒を見ている」といった漠然とした理由では、特別な寄与として認められない可能性があります。寄与分を認めてもらうためには、裏付け資料として被相続人の介護度を証明する診断書・カルテ・介護認定に関する記録や、金銭面でのやり取りを証明するための銀行口座の通帳などの証拠が必要です。

また2019年に施行された民法改正では特別寄与料が施行されており、相続人以外の親族が被相続人の財産維持といった特別な寄与を行なった場合には、その親族が寄与に応じた金銭の請求を認めることができるようになりました。例えば被相続人の介護を、被相続人の息子である妻が行っていた場合には、条件を満たすことで特別寄与料を主張することができます。

しかし、特別寄与料を請求する場合には、「特別寄与者が相続の開始及び相続人を知った時から6ヶ月」・「相続開始の時から1年以内」という期間が設けられている点に注意が必要です。

まとめ

民法改正に伴い不動産相続で関連するポイントとして、具体的相続分は一部の例外を除いて実質的に10年の時間制限が伴うようになりました。

そのため、今後放置されていた具体的相続分の時間制限が設けられたことで、長らく放置されていた相続問題が解決されていく事例が増えていくことが予想されるでしょう。

相続発生時は、様々な手続きを控えていることからじっくり話し合いが出来ない方も少なくありません。法改正を機に、相続を控えている方は事前に家族と相談し合う機会を持つことも検討されてみると良いでしょう。

【関連記事】相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも

【関連記事】親の死後、家の名義変更はいつまでに必要?放置してしまった場合の注意点も

HIROTSUGU

最新記事 by HIROTSUGU (全て見る)

- 空き家再生投資を始める方法・手順は?物件の選び方やDIY投資家の体験談も - 2024年7月13日

- 良いリフォーム会社の選び方は?リフォーム会社とのコミュニケーションの取り方も - 2024年7月13日

- 床・フローリングのリフォームの種類や費用の目安は?工事期間や注意点も - 2024年7月13日

- 予算500万円でマンションはどこまでリフォームできる?費用を抑えるコツも - 2024年6月2日

- 洗面所のリフォームの種類や費用の目安は?工事期間や注意点も - 2024年6月2日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答