不動産投資は、他の投資に比べるとミドルリスク・ミドルリターンと言われていますが、投資の方法を誤ってしまい数百万円から数千万円の大きな損失を出してしまうこともありえます。将来の資産形成や年金づくりにと思って始めたにもかかわらず、大きな損失を出してしまっては「不動産投資をやらないほうが良かった…」と後悔することになりかねません。

今回は不動産投資で失敗してしまわないために気をつけるべきポイントをまとめました。以下でひとつひとつ詳しく見ていきましょう。

目次

- 割高な物件や賃貸需要の少ない物件を買ってしまう

- 自己資金が少ない

- ローンを高い金利で借りてしまう

- 本業を疎かにする

- リスクマネジメントをしない

- 出口戦略を描けていない

- 不動産投資しか行わない

- まとめ:不動産投資で失敗しないために

特徴① 割高な物件や賃貸需要の少ない物件を買う

まず、失敗する人の一番の特徴は、「買うべきでない物件を買ってしまう」という点です。たとえば、郊外や地方の物件は都心に比べると利回りがよく見えますが、人口が減少しているエリアや相続対策でアパートが乱立しているエリアも多く、投資初心者向きではありません。

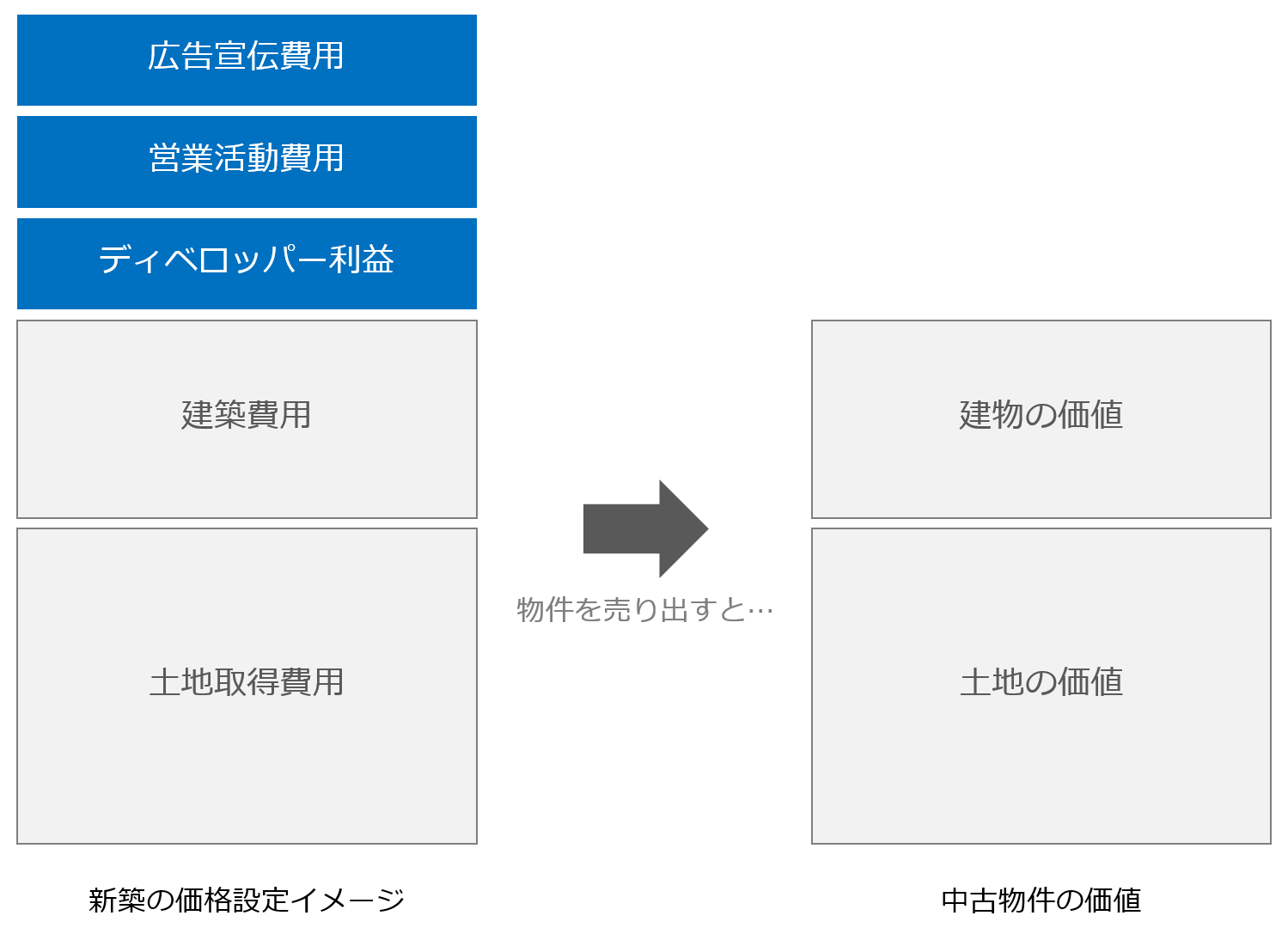

また、都心エリアであっても、物件購入の際には慎重な検討が必要です。たとえば、新築物件は中古物件とは異なり、ディベロッパーの利益や営業活動費用、広告宣伝費用などが上乗せされているため、中古物件の価格と比べると割高になりがちです。

そのため、販売会社と価格交渉などを行って適正な金額で購入するか、新築の強みの一つである好条件の融資で低い金利を獲得する(たとえば金利1.5%以下)などの取り組みが必要となります。

一方、中古物件に関しては、エリアの相場や需要を見極めてから購入することが重要です。たとえば、近隣で条件が類似したマンションの価格を教えてもらったり、ネットで自分でも調べてみたりすることで、目の前の物件が割高なのかどうか、今後も入居者がつきそうかどうかといったことを確認することができます。

不動産投資は、大きな買い物になるので金銭感覚が麻痺しがちですが、投資の基本は「安く買って、高く売る」であることを忘れないようにしましょう。

特徴② 自己資金が少ない

不動産投資で失敗する人の特徴の2点目は「自己資金が少ない」という点です。不動産投資の魅力の一つは、レバレッジが利く(少ない資金で、大きな投資ができる)という点ですが、自己資金がほとんどない状況で不動産投資を行うと、非常に高いレバレッジとなってしまい、株式やFXよりもはるかに大きなリスクを抱えることになってしまいます。

たとえば、自己資金が50万円で2,500万円のワンルームマンションを購入した場合、レバレッジ倍率は2,500万円÷50万円=50倍となります。これがどれだけ大きな数字かというと、株式投資で信用取引というレバレッジを利かせる場合でも自己資金の3.3倍(自己資金50万円であれば165万円)まで、FXでも自己資金の25倍(自己資金50万円であれば1,250万円まで)という倍率です。加えて、株式投資やFX投資では、運用で損が出た時には保証金という追加資金を入れる必要があるので、レバレッジ倍率の最大まで投資することはありません。せいぜいが株式投資で2.0倍~2.5倍、FX投資で10倍~20倍というところでしょう。

不動産投資がいくらミドルリスク・ミドルリターンの投資手法であるといっても、数十倍のレバレッジを利かせてしまうと、株式投資やFX投資よりもはるかにハイリスク・ハイリターンな投資となってしまうという点に注意が必要です。ハイリスク・ハイリターンな投資は、当初の読みが外れた時に破綻に至ってしまうケースが多いため、十分な資金調達や慎重な検討を重ねた上で行うべき投資です。

今は、マイナス金利などの影響で金融機関が不動産投資ローンの融資に積極的なため、フルローン(頭金ゼロ円でローンを借りること)やオーバーローン(物件の価格以上に貸出を受けること)も可能となっているのですが、自己資金として最低でも購入物件の価格の1割前後、手元資金や毎月の収支に余裕を持たせるなら2割~3割程度を用意したほう良いでしょう。

自己資金が少ないうちは、セミナーや書籍での情報収集をメインに行い、不動産投資の基礎知識をしっかりと身につけた上で、購入の時期を見計らうのが良いでしょう。

無料の不動産投資ガイドやセミナーなどを提供している会社

- 主要駅周辺での高品質な新築アパート経営で入居率99%以上「アイケンジャパン」

- 築10年以降で効率的な中古マンション投資、仲介手数料0円「Renosy」

- プロの物件の見方が分かる無料セミナーを開催、東証プライム上場「FJネクスト」

【関連記事】どこがおすすめ?初心者に人気の不動産投資セミナー7選

特徴③ ローンを高い金利で借りてしまう

不動産投資はローンとセットで考える必要があります。いくら良い物件があっても不動産投資ローンがおりなければ、物件を購入することはできません。このローンを高い金利で借りてしまうと、後々ローンの返済で大きな苦労を抱えることになっています。これが失敗する人の特徴3つ目です。

そもそも、不動産投資ローンの金利がどう決まっているのかというと、①物件の評価+②借りる人の属性+③資産状況、などから「借りたお金を返す力がどれだけあるか」を金融機関が総合的に判断して決めています。これらの金利を決める要素は、実は金融機関全体で定まったルールがあるわけではありません。同じ物件を査定しても、A銀行とB銀行で評価額が異なったり、B銀行では資産状況をあまり気にしないといったことがありえるため、最終的な融資条件は各金融機関で異なることが多いのです。

そのため、不動産投資ローンは一行だけで融資手続きを進めるよりも、複数の金融機関を回って、最も良い条件で貸し出してくれるところを探すことが大切なのです。最近の不動産投資においては、販売会社が金融機関と提携しており、その中から金利の低そうなところを紹介をしてもらえる流れが主流ですので、提携金融機関数が豊富な会社や融資付けの実績が豊富な会社を選ぶと良いでしょう。

また、不動産投資を始める前に、貯蓄や資産形成をして資産状況を良くしておいたり、上場企業など知名度の高い企業に勤務する、年収を引き上げるなど、自身の属性を改善できると、融資条件にも大きくプラスに働かせることができます。不動産投資は購入する前から入念に準備をしておくことが成功の秘訣と言えるのです。

特徴④ 本業を疎かにする

不動産投資を始めたきっかけでよく耳にするのが、「不労所得を作りたい」「早く稼いでセミリタイヤしたい」という内容です。不動産投資を始めようとしている方の中には、「早い時期から不動産投資を初めて、いずれは不労所得だけで生活したい」と考えている方も多いのではないかと思います。

しかし、不動産投資で成功したければ、本業をできるだけ長く安定的に続けることが望ましいのです。不動産投資は、想定外の空室が続いたり、天災や事故などで収入が入らなくなることもあります。しかし、ローンを借り入れている場合は、返済を続けなければいけないので、給与収入のような別の収入減があるということが重要となります。

また、本業を辞めてしまうと融資上の与信が低くなってしまい、新規の不動産投資ローンが組みづらくなってしまうという点にも注意が必要です。今より良い物件が出てきた時に乗り換えをしたくても、融資が下りずに諦めるしか無いということになっては、大きな機会損失となってしまいます。

もちろん、保有物件のローンがすべて完済できていて、物件からの収益だけで問題なく生活ができるという方や、不動産投資の売買を繰り返して相当なキャピタルゲインが手元に残っている、という方であれば問題はありません。ただ、不動産投資ローンの返済期間は、多くの場合で30年~35年となりますので、相当に早いスピードで繰り上げ返済を行わない限り、早くても完済は60代半ば以降ということになり、ほとんどのサラリーマンにとってはリタイヤして不動産投資の所得だけで、というのは難しい話と言えるでしょう。

不動産投資は老後に備えるために、と考えている方は、焦らず着実に本業のほうで収入を得ていくことが大切です。

特徴⑤ リスクマネジメントをしない

不動産投資は、言葉のなかに「投資」が入っているものの、その本質は「不動産賃貸事業」となります。この点が株式投資やFX投資などとは異なるポイントです。

不動産投資が事業である以上は、事業者として適切に経営を行う必要があります。不動産投資は、お金を入れたらあとは価格が上がるのや配当(家賃)を待つだけ、というような金融商品ではないということです。不動産投資には下記のような事業リスクがあり、それぞれ個別に対処が必要となります。

- 空室リスク

- 家賃滞納リスク

- 賃料下落リスク

- 競合進出リスク

- 地震・天災リスク

- エリア価値の低下リスク

- 金利上昇・融資審査の厳格化リスク

- 法令・税制変更リスク

- 流動性リスク

- 本業での失業リスク

これらのリスクを事前に想定して周到に準備をしておかないと、いざ現実となった時に問題を解決するための必要な資金や時間がなく、保有不動産を泣く泣く手放さなければならないということにもなりかねません。

不動産投資で失敗しないためには、入念な準備とリスクマネジメントを欠かすことができませんので、これから不動産投資を始めたい方、始めたばかりの方は、長期的な事業計画やキャッシュフロー計算をしておくことをおすすめします。もし、自分だけでは難しいという場合には、フィナンシャルプランナーや税理士にも作成を手伝ってもらうと良いでしょう。

特徴⑥ 出口戦略を描けていない

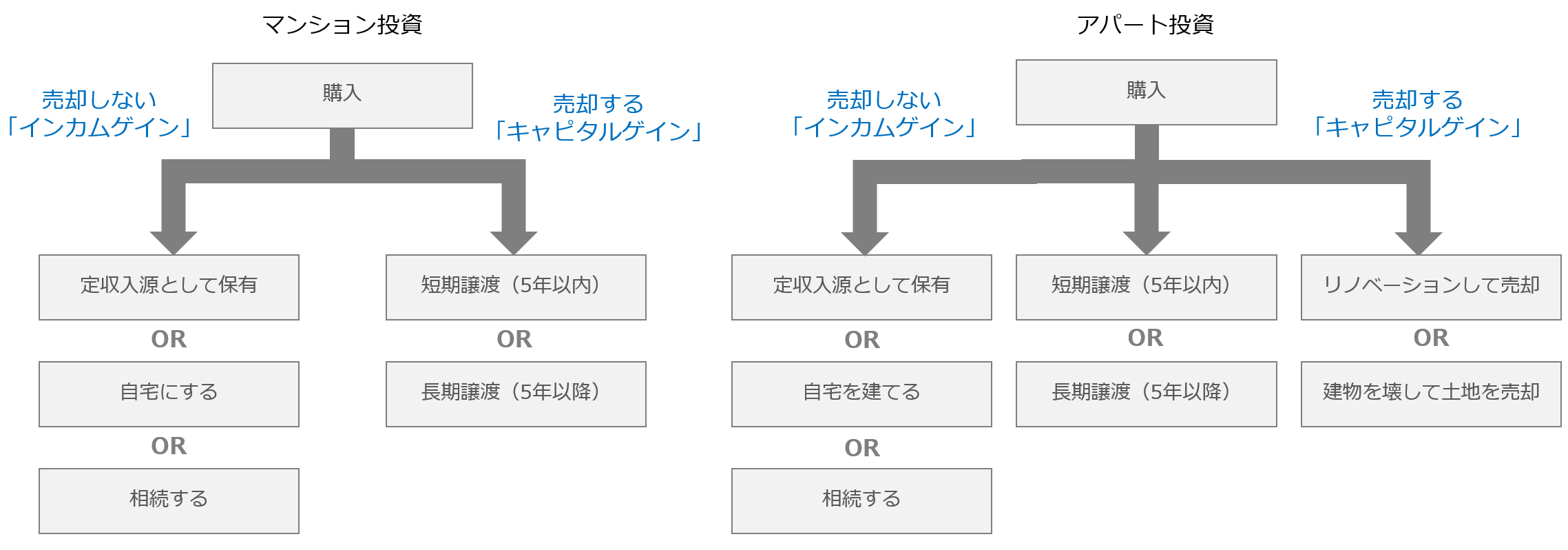

不動産投資を行う上で、切っても切り離せないのが、購入した不動産の出口戦略(不動産を売るか、持ち続けるか)です。これは、老後の備えとして不動産を購入した方も無関係ではありません。

マンション投資であれば、売却するかしないか、売却しない場合は収益物件として持ち続けるか、自宅にするか、相続するかというのが主な選択肢になります。

アパート投資だと、これに土地が加わりますので、建物を建て直す、リノベーションを行う、更地にして土地を売却する、という選択肢も出てきます。

不動産投資で出口戦略を考えることが大事な理由は、建物は年数が経てば経つほど劣化して価値が下落するためです。老後の備えとして完済済みの収益物件を保有していたとしても、築40年・築50年の物件は、他の物件に比べて人気がなくなり、賃料が相当に安くなければ入居者は入りませんし、場合によっては空室になることも考えられます。しかし、物件の管理費(建物の維持費など)は毎月一定額がかかりますので、空室が続くと赤字になってしまうこともあるのです。

実際に、地方で築年数が古くスラム化してしまったマンションでは、何年も空室が続き、物件を持っているだけで毎年赤字を垂れ流すといったことも起こっており、こうなってしまうと物件を売り放すことも難しくなってしまいます。

ローン完済後に「失敗した…」とならないためには、購入時点で、物件をいつ、いくらで手放すかをしっかりと見定めておき、想定のキャピタルゲインが得られそうな状況や、継続保有することがリスクになりそうな時には、出口戦略に基づいて迅速に判断をする必要があります。

特徴⑦ 不動産投資しか行わない

投資の世界には「卵は一つのカゴに盛るな」という格言があります。これは、卵を一つのカゴだけに入れておくと、何かあった時にすべて割れてしまうことを想定した言葉です。それを避けるため、卵を分散して複数のカゴに入れておけ、というアドバイスになります。

これは不動産投資でも同じことが言えます。たとえば運用する資産が国内の不動産だけだった場合に、経済危機で不動産価値が暴落した場合や、天災などでエリアの魅力が大幅に低下してしまった場合(たとえば湾岸エリアで液状化や津波があった場合)、保有物件から死者が出て事故物件になってしまった場合など、想定外の事態で不動産から収益が得られなくなった時に、投資計画や資産状況が大きく崩れてしまいます。

これが国内不動産だけでなく海外不動産や、国内株式・海外株式、国内債権・海外債権、現預金など複数に分散して投資されていれば、どこかが下落してもどこかが上昇して、結果的には資産が保全されるという状況を作り出すことが可能です。

不動産投資での失敗を少しでも減らすため、不動産投資から得た収益を不動産に再投資し続けるのではなく、一定割合を他の投資手法で運用することで長期的な資産運用と収益を得ることができるようにリスクヘッジしておくと良いでしょう。

まとめ:不動産投資で失敗しないために

不動産投資は非常に大きな買い物となりますので、大きな失敗をしないように立ち回りたいところです。この記事でご紹介した「割安な物件を買う」「自己資金を1割~3割用意する」「ローンの金利が安い金融機関を選ぶ」「本業を疎かにしない」「リスクを想定した事業計画やキャッシュフロー表を作成する」「出口戦略を描いておく」「複数の投資に資産を分散しておく」といったルールを念頭に置いて、不動産投資を着実に拡大していきましょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み