不動産投資会社の広告やサイトを見ている方のなかには、以下のような景気の良い話を目にしたことがある人も多いのではないでしょうか?

「年収400万円で資産1億円を実現」

「頭金100万円で、年間賃料1,000万円を達成」

「30歳から不動産投資を始めれば、頭金なしでも65歳でマンションを3戸完済できる」

「本当だろうか?」「そんなうまい話があるのか?」と思いつつも、気になってしまい読み進めていくと、「自分と同じような年齢・年収・資産状況からスタートして、どうやら今はうまくいっているらしい。自分にもできるだろうか?」という気持ちの流れになることも多いかと思います。

ですが、そこからいきなりアクションに移る前に、一度立ち止まって冷静に考えることが大切です。上記の謳い文句のどこに問題があるかをひとつひとつ詳しく見ていきましょぅ。

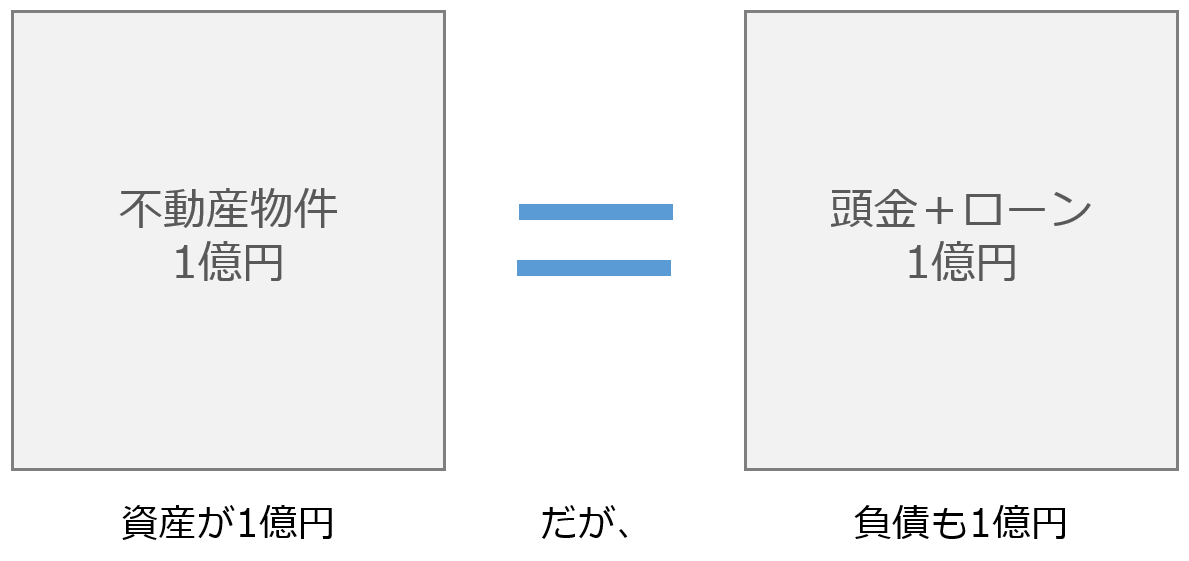

資産1億円=純資産1億円ではない

年収400万円の方でも資産1億円が作れるか、と聞かれたら答えはYESなのですが、それは純資産かと聞かれた場合はNOとなります。これはどういうことかというと、アパートやマンションを購入すると会計上は資産となるのですが、資産を購入するために必要な不動産投資ローンなどがセットで負債となるため、購入時点での不動産投資による純資産(資産-負債)の増加はゼロ円となります。

では、資産が1億円であるということに全く意味が無いかというと、そんなこともありません。金融機関から資産価値を認めてもらうことができれば、次の融資の担保として機能するという側面がありますので、運用を拡大していく上では資産を持つことに一定の価値はあります。

ただ、いずれにせよ、不動産投資において資産は負債とセットになるという点をしっかりと頭に入れた上で、資産形成だけを謳った広告に踊らされず、どうやって負債の金額を減らして純資産の比率を高めていくかということを考えていくことが大切です。

なお、そもそもの前提条件として、年収水準(400万円)に対して融資金額(1億円)が25倍とかなり高い比率となるため、貯金状況(頭金)や勤務先などの属性面が良くないと融資自体がおりないケースも考えられますので、その点については注意が必要です。

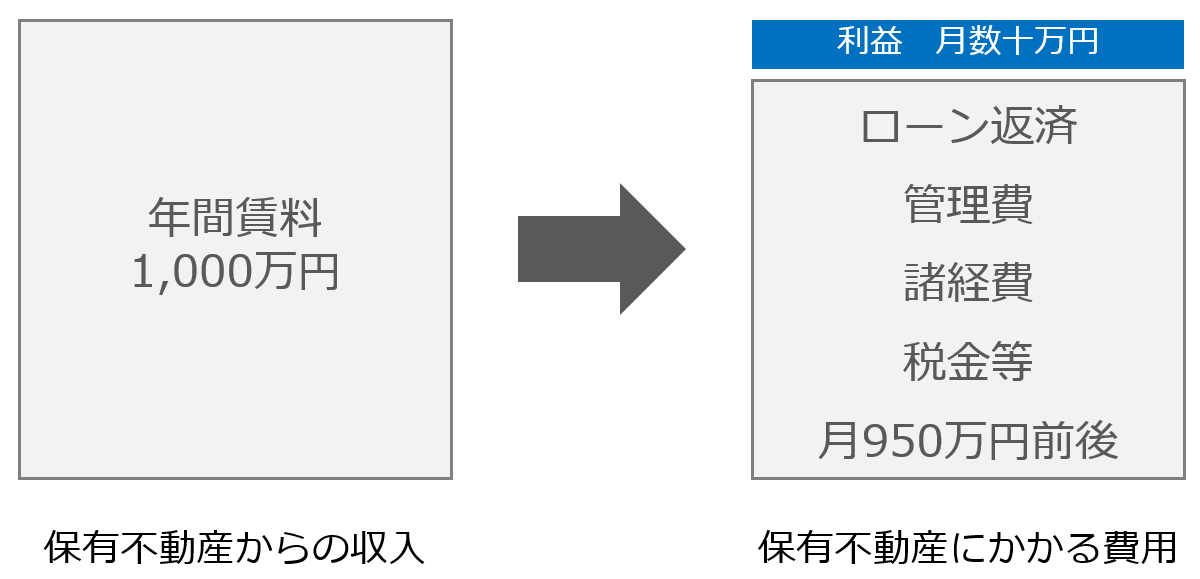

年間賃料1,000万円は、不労所得1,000万円ではない

「○○で資産1億円」と同じくらいよく見るのが「年間賃料1,000万円」という謳い文句です。「年間賃料が1,000万円っていうことは、不動産投資から1,000万円の利益が出せるっていうことでしょ?それ、すごくない?」と思った方、要注意です。

たとえ年間賃料1,000万円であっても、すべてが利益になるわけではありません。むしろ、不動産投資ローンの返済や物件の管理費、諸経費、税金などを差し引くと、手残りは数十万円~多くても100万円程度となります。現在、不動産投資の利回りは東京のワンルームマンションで3%~5%、一棟で5%~8%程度ですので、総額1億円の物件を保有して年間に出せる利益が30万円~80万円程度というイメージになります。

もちろん、頭金100万円に対して考えれば、年間数十万円の利益が出るということは年間の利回りは数十%となりますので、それ自体は素晴らしいパフォーマンスと言えるのですが、年間賃料1000万円を実現するには物件価格1.5億円、平均利回りが7%前後の物件でなければ実現できないという点に注意が必要です。

物件価格が1.5億円だと、頭金100万円に対して150倍の金額の融資を受ける必要がありますので、かなりハイリスクな投資になることを覚悟しておく必要があるかと思います。何が起こっても返済を滞らせないためには、1,000万円~1,500万円程度の現金資産を手元に持っておきたいところです。

「頭金100万円で年間賃料1,000万円」というフレーズは、頭金が100万円さえあれば不労所得1,000万円が手に入る、ということではなく、相応のリスクを背負って年間数十万円の利益を狙いに行くということだと理解しておくことが大切です。

頭金ゼロ=費用ゼロではない。また繰り上げ返済が必要なケースも

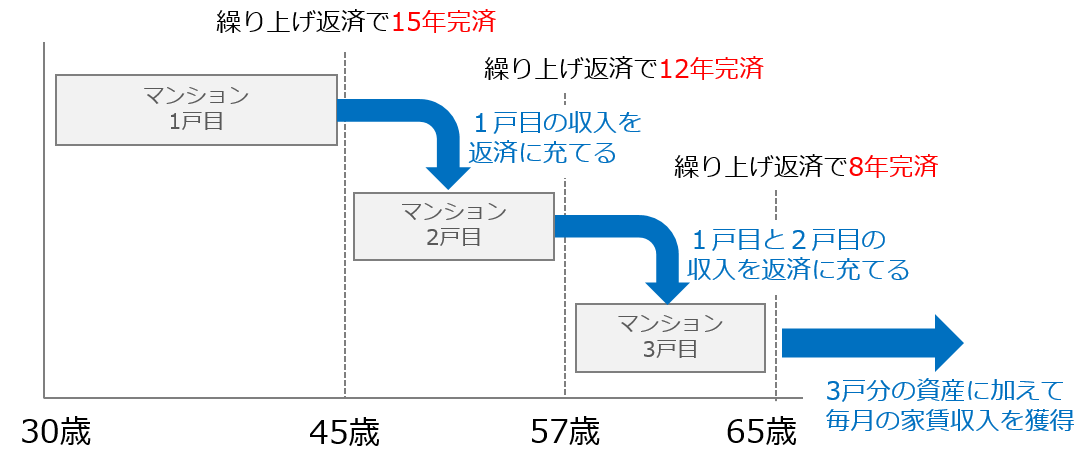

3点目の「30歳から不動産投資を始めれば、頭金なしでも65歳でマンションを3戸完済できる」という点に関しては、決してウソではないのですが、注意すべき点がいくつかあります。

不動産投資の大まかなイメージとしては、マンションなどの物件を35年ローンで購入し、毎月返済する必要があるが、不動産からの賃料収入があるので、ローン返済と賃料収入が相殺し、自己資金を減らさずとも35年後に物件のローンを完済して保有できる、というものかと思います。これだけを見ると、30歳に不動産投資を始めれば、65歳にはマンション3戸を労せず保有できる、というイメージを持たれる方も多いかと思いますが、この流れのどこに注意すべき点があるかを以下で詳しく見ていきます。

まず、不動産を購入するにあたっては、不動産を取得するための費用(登記手続きなどにかかる費用や税金など)がかかりますが、多くの場合でこちらは「頭金」には含まれない費用となります。頭金というのは、不動産の購入金額に対するローンにいくらを入れるか、というお金になりますので、不動産を取得するのにかかる手続きや税金などは含まれないのです。

この不動産取得にかかる初年度の費用は、物件により金額は異なりますが、ワンルームマンションの場合であれば、物件価格の3%前後の費用がかかると考えておけば良いかと思います。具体例として、1件2500万円のワンルームマンションを3戸持つとすると、頭金ゼロだとしても、物件価格2500万円×取得費用3%×マンション3戸=総額費用225万円前後のお金が必要となりますので気をつけましょう。

また、上記以外にも毎年のランニングコストとして、固定資産税(2500万円のマンションであれば1件につき4万円程度)がかかる点や、築年数が増えてくると賃料が下落して賃料収入がローン返済額を下回って赤字になるリスクなどについても注意をしておいたほうが良いでしょう。

さらに、3戸をすべてフルローンで借りられるかどうかという点に関しては、貯蓄の状況や属性によっても大きく異なります。特に、ワンルームマンションは一棟物件に比べると資産評価が低く見積もられがちなので、2戸目・3戸目を取得しようとする際に、融資でつまずいてしまう可能性があります。その場合は、1戸目を繰り上げ返済(たとえば毎年100万円程度)しながら完済までのスピードを上げ、完済前後で2戸目以降を購入することになります。2戸目以降は、1戸目の家賃収入を返済に充てることができるようになるので、繰り上げ返済がしやすくなるという完済スキームとなります。

この場合の注意点は、1戸目の繰り上げ返済に年100万円×15年の追加資金が必要となるということでしょう。30歳ということで、これから年収が上がることは考えられるものの、結婚・出産・病気・事故・介護などのライフイベントでお金が必要になるケースや、保有物件に空室が続いて想定していた賃料が得られないケースなどをリスクとして認識しておく必要があります。

そういったことを踏まえて考えると、まったくの貯蓄ゼロで不動産投資をスタートするのではなく、繰り上げ返済をしてもある程度の余裕がある資金状態を整えてから、不動産投資を開始するということが大切かと思います。

まとめ:不動産投資の広告に踊らされないようにするには

以上、不動産投資の広告によくあるフレーズについての注意点をまとめてみましたが、いかがだったでしょうか?不動産投資は決して錬金術のような投資ではありません。上で説明したように、不動産購入後のイメージをしっかりと持ってから、腰を据えて取り組むことが必要です。「不動産投資を始めさえすれば幸せになれる」ではなく、「この広告やサイトに書いてある内容を信じると、自分にとって都合が良すぎないだろうか。何か自分が気づいていないからくりがあるのではないだろうか」と慎重になるくらいが、不動産投資で堅実に成功する秘訣と言えるかと思います。

(HEDGE GUIDE編集部)

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日

- アイケンジャパン、9月19日から5日間限定でアパート経営入門セミナーをオンライン配信 - 2025年9月19日

- 英国、移行金融ガイドライン案を公表 高排出企業の脱炭素化資金調達を支援 - 2025年9月2日

- 物件価格上昇で都心の区分マンション投資は利回り2%台へ。これから利益を出すための不動産投資戦略は?【取材あり】 - 2025年8月18日