多くの投資家は投資用ローンを借りて不動産を購入しています。ローンを変動金利で借りている場合、将来金利が上昇すれば返済負担の増大要因になります。仮に返済負担の増大が懸念される場合、早めに不動産売却を検討する方もいるでしょう。

そこで今回の記事では、投資用ローンの金利見通しや投資用不動産の売却時期の考え方についてまとめました。すでに不動産経営を手がけていて、出口のタイミングを模索している方はぜひ参考にしてください。

目次

- 投資用不動産ローン金利の方向性を考察

1-1.変動金利は短期プライムレートを参考にして動く

1-2.短期プライムレートは短期の政策金利の影響を受ける

1-3.インフレの加速が政策修正の議論を加速させる可能性も - 投資用不動産の売却時期はどのように考えるか?

2-1.売却で残債が発生しないタイミングは一つの目安

2-2.金利に着目するなら短期金利の上昇が本格化する前

2-3.法定耐用年数切れの時期も売却検討タイミングのひとつ

2-4.築年数をもとに、価格下落が進む前を狙う

2-5.不動産価格指数だけで売買時期を判断するのは難しい

2-6.定期的に不動産査定を受けて市場の評価を知る - まとめ

1 投資用不動産ローン金利の方向性を考察

不動産の売却タイミングを検討するうえで、今後の金利動向を参考のひとつとする投資家は少なくありません。日本では長い間低金利が続いていますが、日銀の緩和政策の修正などにより今後の金利が上昇する可能性を意識している方もいます。

変動金利は短期プライムレートという短期金利の影響を受けます。変動金利の見通しを短期プライムレートの動向とともに考えてみましょう。

1-1 変動金利は短期プライムレートを参考にして動く

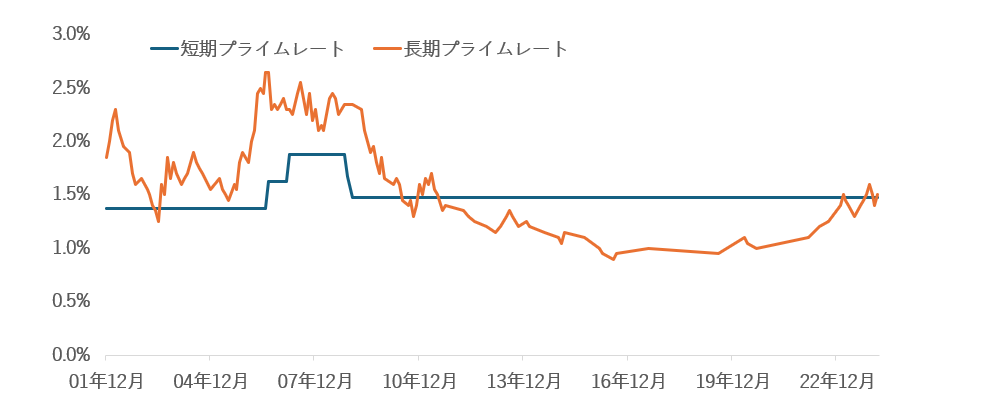

変動金利の金利水準は各金融機関が決めるものですが、基本的にその金融機関の短期プライムレートが参考にされます。短期プライムレートとは、銀行が最も信用力の高い企業に融資するときの1年以内の貸出金利です。なお、1年超の場合は長期プライムレートと呼びます。

長期・短期プライムレートの推移(最頻値)

出所:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」

プライムレートがそのまま適用されるわけではなく、各金融機関の方針により優遇されたり、借り手の信用力に応じて調整されたりします。ただし、変動金利の変化の方向性を考えるうえでは、短期プライムレートが参考になります。

日本では日銀が金融緩和を行って長期間政策金利をマイナスに維持するなかで、短期金利のひとつである短期プライムレートも低水準が維持されています。

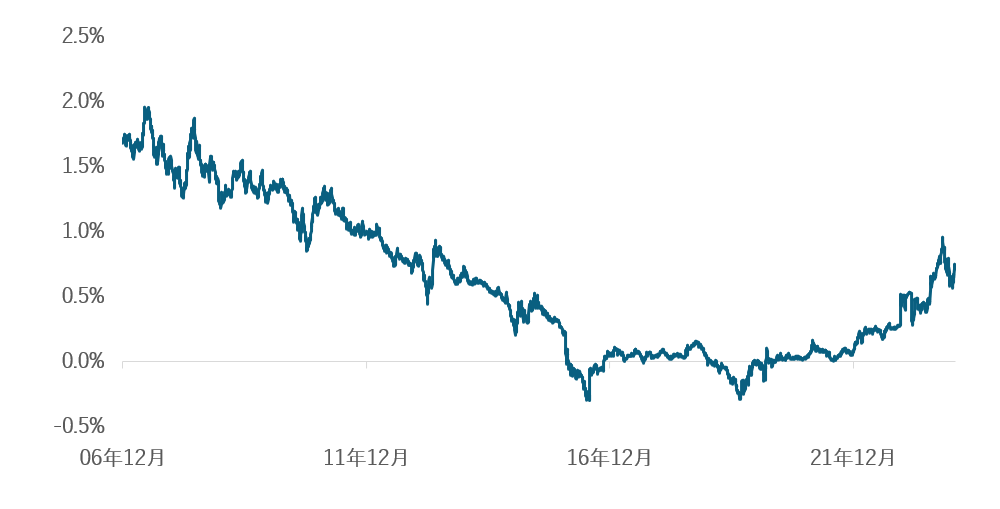

長期プライムレートも歴史的見れば低水準ですが、こちらは、足元長期金利が上昇しつつあることも背景に、一時と比べると上昇しつつあります。

長期金利(10年物国債)の推移

出所:財務省「国債金利情報」

1-2 短期プライムレートは短期の政策金利の影響を受ける

日銀は2024年2月時点で、短期ではマイナス金利の政策金利の設定、長期ではイールドカーブコントロールによって金利をコントロールしています。

短期のマイナス金利は長期間維持されている一方で、イールドカーブコントロールは何度か微修正が加えられ、そのたびに長期の金利変動要因の一つになっているのです。

今後、イールドカーブコントロールのさらなる修正・撤廃にむけた議論が進めば、長期金利は一段と上昇する可能性があります。

ただし、ここまで短期プライムレートが横ばいで推移しているように、イールドカーブコントロールに関する政策調整が変動金利に影響を及ぼす可能性は限定的といえます。

逆に短期の政策金利が引き上げられた場合は、短期プライムレートの上昇が変動金利の上昇にもつながる可能性があるでしょう。2024年2月時点、利上げの具体的な議論が進んでいる様子は見受けられませんが、今後の動向に留意が必要です。

1-3 インフレの加速が政策修正の議論を加速させる可能性も

短期間のうちに金融緩和の縮小などの大きな政策変更が実行される可能性は限定的ですが、インフレが持続的なものであると確認された場合は、政策変更の議論がさらに活発化する可能性もあります。

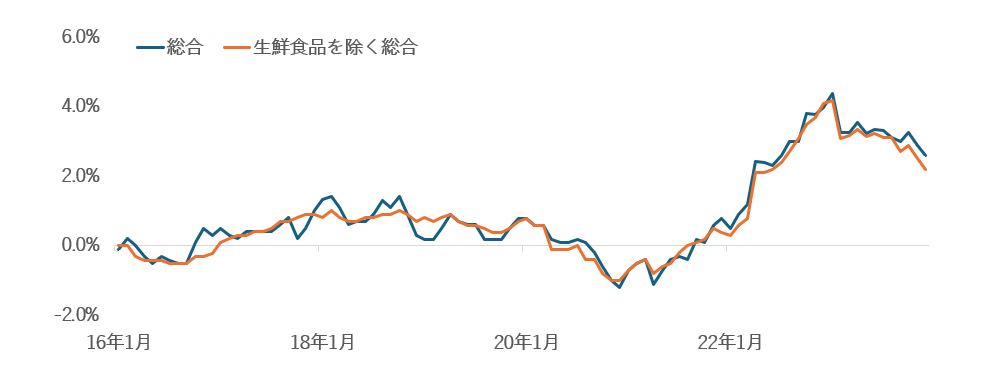

日本のインフレ率は、消費者物価指数でみると2022年の後半以降、継続して日銀がターゲットの一つとする前年比2%を上回っています。これまでは海外の物価高騰の影響であることなどを背景に「持続的・安定的」ではないことを理由に緩和を継続してきました。

日本の消費者物価指数前年同月比の推移

出所:e-Stat統計でみる日本「消費者物価指数」

しかし、今後もインフレ率が2%前後で推移する場合、これまで継続してきた金融緩和の修正議論が加速する可能性があります。そのなかで短期の政策金利引き上げの機運が高まれば、短期プライムレートの上昇要因のひとつとなるとも考えられます。中長期的には、変動金利の上昇リスクに留意が必要といえるでしょう。

2 投資用不動産の売却時期はどのように考えるか?

投資用不動産の売却時期を考えるうえでは、金利以外にもさまざまな要因を考える必要があります。

投資家それぞれの事情も加味する必要があるため、一概に「いつ売るのが正解か」決まった答えがあるものではありません。ここからは、投資家が売却タイミングを考えるうえでのポイントについて紹介していきます。

2-1 売却で残債が発生しないタイミングは一つの目安

第一の考え方として、売却時に残債が発生して自己資金で返済を迫られる事態はできるだけ避けましょう。不動産は株式投資などと比べると「購入時より高い価格で売る」ことを過度に追求する必要はありません。

月々の収支がプラスであったのなら、少なくとも売却資金で残債が処分できれば、一定の投資収益を獲得できたことを意味するからです。

残債を処分してもこれまでのトータルの収支でプラスなら、損失を被ったことにはなりません。しかし、売却時にまとまった自己資金が出ていくことになり、次の物件を購入することが難しくなったり、他の投資商品へ回す資金が少なくなってしまうため、売却で残債が発生しないタイミングが一つの目安となるのです。

2-2 金利に着目するなら短期金利の上昇が本格化する前

前半で紹介したような金利動向を意識して売却タイミングを決めるなら、短期金利が本格的に上昇する前に売却してしまうというのが一つの考え方です。

不動産投資では、変動金利でローンを借りて投資するケースが大半です。変動金利が上昇すると自身の返済負担が増大するだけでなく、世の中の投資家の借り入れ負担が増大するため、不動産購入をしにくくなります。買い手の資金調達のハードルが上がるため、不動産価格の値下がりが起きるリスクが高まります。

金利に着目して売却時期を検討するなら、変動金利に影響をおよぼす短期プライムレートが上昇する前に売却したいと言えます。

2-3 法定耐用年数切れの時期も売却検討タイミングのひとつ

物件の状態をもとに売却を考える場合は、法定耐用年数切れのタイミングが検討時期のひとつとなります。法定耐用年数が切れると、税負担を加味したキャッシュフローが急激に悪化する場合も少なくありません。

法定耐用年数より築年数が新しいうちは、減価償却費が毎年の赤字=収益の圧縮要因となるため、所得および所得税が圧縮されますが、耐用年数が切れると減価償却を計上できなくなります。

一方で、法定耐用年数切れの物件でも、別の投資家が購入すれば法定耐用年数の20%の年数で減価償却ができます。(※参照:国税庁「中古資産の耐用年数)

耐用年数が切れた物件はより短い期間で減価償却ができるため、1年あたりに計上できる費用が高額になります。減価償却費を多く計上し、損益通算によって給与所得などの本業の収入を圧縮したい投資家などは、法定耐用年数切れの物件購入を検討するケースも少なくありません。つまり、自分にとっては税制メリットが失われた物件でも、他の投資家にとっては検討しやすい物件になっているということが言えます。

減価償却を計上できなくなることによるキャッシュフロー悪化の影響を避けるために、法定耐用年数切れを売却タイミングと考えるのも一つの方法です。

2-4 築年数をもとに、価格下落が進む前を狙う

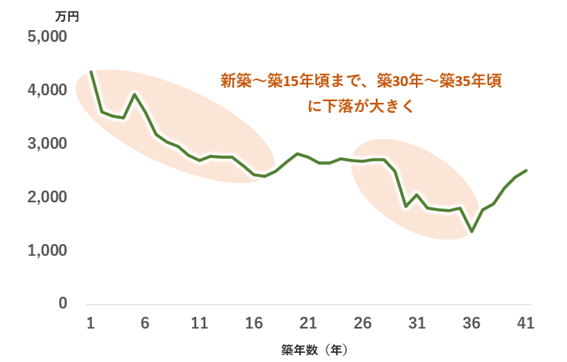

不動産は、築年数によって価格下落が進みやすい時期があります。たとえば、近年の都内ワンルームマンションにおける築年数ごとの平均取引価格をみると、次のようになります。

東京都23区内ワンルームの中古取引の築年数別平均価格

※出所:国土交通省「不動産取引価格検索」、東京23区内、2021年第二四半期~2023年第二四半期の専有面積は20㎡~40㎡の1K、1R、1DK、1LDK(及びそれに準ずる間取り)の取引価格を築年数別に平均を計算。専有面積は取引件数が多さを踏まえて抽出

※出所:国土交通省「不動産取引価格検索」、東京23区内、2021年第二四半期~2023年第二四半期の専有面積は20㎡~40㎡の1K、1R、1DK、1LDK(及びそれに準ずる間取り)の取引価格を築年数別に平均を計算。専有面積は取引件数が多さを踏まえて抽出

新築~築15年ごろまでは下落が大きく、そこから築30年ごろまではほぼ横ばいに、また築30年を過ぎると下落が加速します。たとえば二度目の価格下落が本格化する築30年よりもまえに売却してしまうというのは、一つの考え方となります。

ただし、上記は近年の東京都心部の取引データにて集計したもので、築年数と価格の関係性がかならず上記のような傾向を持つとは限りません。実際に売却する物件の立地やタイプで同じように集計してみて、築年数から見た売却タイミングを検討してみましょう。

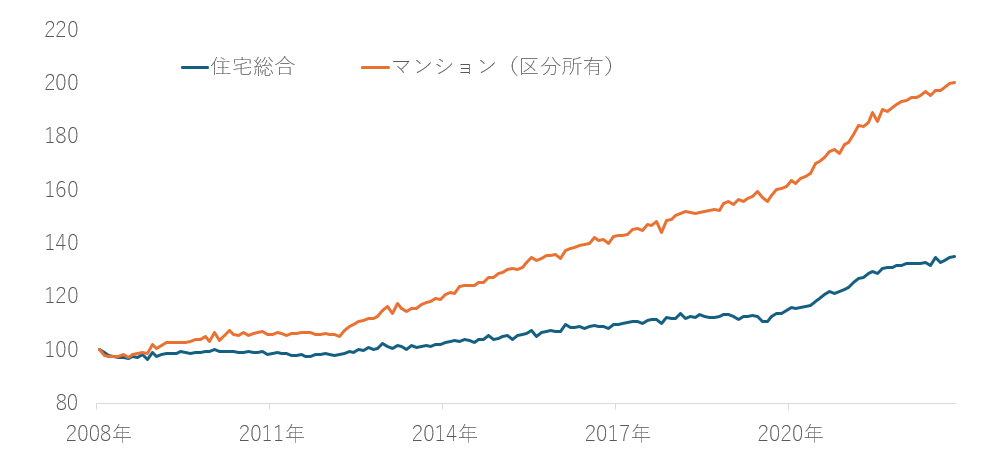

2-5 不動産価格指数だけで売買時期を判断するのは難しい

不動産価格指数は、国土交通省が実施する「不動産の取引価格情報提供制度」により蓄積されたデータを活用して作成された指数です。

不動産価格指数の推移をもとに売り時を判断するのもひとつの考え方ですが、長く低金利の状態が続き、インフレ・円安傾向にある2024年時点の日本の不動産市場では、指数だけで売買時期を判断するのは難しい状況であると言えます。

国土交通省の不動産価格指数の推移は以下の通りで、長期で緩やかな右肩上がりとなっています。

不動産価格推移(2008年末の水準=100として指数化)

出所:国土交通省「不動産価格指数」

堅調に価格が上昇している傾向は不動産経営においては材料の一つとなる半面、下落に転じるタイミングや売却の程よいタイミングを見通すのは困難です。具体的な不動産価格の低下懸念が高まるなどの要因が出てくるまで、不動産価格指数だけを材料に売却タイミングを検討するのは容易ではありません。

2-6.定期的に不動産査定を受けて市場の評価を知る

投資用不動産と一括りに言っても、エリアや建物の劣化状況、また周辺の賃貸需要や家賃相場などは多岐に渡ります。低金利の状態が継続し全体傾向として不動産価格が上昇していても、実際に保有している物件の価格も比例して上昇しているとは限らないのです。

投資用不動産の売り時を検証する際は、定期的に不動産査定を受けて市場の評価を受けることも大切なポイントとなってきます。例えば、複数社の不動産会社に査定依頼ができる「不動産一括査定サービス」では、査定結果を見てから売却するかどうかを判断できるため、売却に迷っている検討段階でも便利に活用することが可能です。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| SUUMO(スーモ)不動産売却[PR] | 株式会社リクルート | 大手から中小企業まで約2,000の店舗と提携。独自の審査基準で悪質な不動産会社を排除。60秒で入力が終了し、無料査定がスタートできる。 |

| すまいValue[PR] | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国792店舗(※2026年4月10日時点(賃貸専門店舗含む))。利用者の95.5%が「安全感がある」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス[PR] | 株式会社LIFULL | 全国3826社以上の不動産会社に依頼できる。匿名での依頼も可能 |

| リガイド(RE-Guide)[PR] | 株式会社ウェイブダッシュ | 17年目の老舗サイト。登録会社数900社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U[PR] | 株式会社NTTデータ スマートソーシング | 全国2100社から6社まで依頼可能。独自審査で悪徳会社を排除 |

【関連記事】不動産査定会社・不動産売却サービスのまとめ・一覧

不動産一括査定サイトは複数社の査定結果や査定の根拠を比較することができるため、相場に近い査定価格を知ることができるメリットがあります。その一方で、複数社とのやり取りが発生することから、メールの確認や返信にやや手間がかかってしまう点がデメリットとなります。

複数の不動産会社へ依頼することに抵抗があるのであれば、売買実績が豊富な大手不動産会社に査定を依頼してみるのも一つの方法です。大手不動産会社では様々な物件の売却実績があり、全体的な相場情報にも精通しているため、売却タイミングも含めて相談されてみると良いでしょう。

三井のリハウス

三井のリハウスでは、適切な不動産売買に繋がるよう「売買の中でお客様の不安や心配を取り除くこと」「物件の正しい情報をお届けすること」を方針とし、宅地建物取引士がすべてに責任を持って対応するのが特徴です。特に現地調査を徹底的に行うことで、売却後のトラブルのリスクを低減するよう配慮されています。1969年の会社設立以来、累計取扱件数は2020年度に100万件を突破しています。

三井のリハウスでは、適切な不動産売買に繋がるよう「売買の中でお客様の不安や心配を取り除くこと」「物件の正しい情報をお届けすること」を方針とし、宅地建物取引士がすべてに責任を持って対応するのが特徴です。特に現地調査を徹底的に行うことで、売却後のトラブルのリスクを低減するよう配慮されています。1969年の会社設立以来、累計取扱件数は2020年度に100万件を突破しています。

東急リバブル

東急リバブル株式会社は、東急不動産ホールディングスの不動産流通事業を担う企業です。1972年に会社が設立され、2022年には創立50周年を迎えています。全国に広がる営業ネットワークを駆使し、不動産売買賃貸仲介業、販売受託業、不動産販売業、不動産ソリューション事業の4事業を柱に総合不動産流通事業を展開しています。東急リバブルの仲介件数は30,265件(2023年度実績)、店舗数220店舗と豊富な実績、販売ネットワークを有しています。

東急リバブル株式会社は、東急不動産ホールディングスの不動産流通事業を担う企業です。1972年に会社が設立され、2022年には創立50周年を迎えています。全国に広がる営業ネットワークを駆使し、不動産売買賃貸仲介業、販売受託業、不動産販売業、不動産ソリューション事業の4事業を柱に総合不動産流通事業を展開しています。東急リバブルの仲介件数は30,265件(2023年度実績)、店舗数220店舗と豊富な実績、販売ネットワークを有しています。

3 まとめ

変動金利は日本の短期プライムレートなどをもとに変動します。目先では短期プライムレートの上昇はみられませんが、今後インフレがさらに持続し日銀で政策金利における修正議論が高まれば、変動金利の上昇リスクも高まる可能性があります。

不動産の売却時期については、金利をもとに考えるなら、このような変動金利の上昇が起こる前に検討するのが一つの考え方です。そのほか、残債と売値の関係性や法定耐用年数、築年数などをふまえて、自分にとって適切なタイミングを検討してみてください

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答