不動産価格は2013年ごろからおおむね一貫して上昇傾向を維持しています。インフレや円安に伴う海外投資家の参入、建設コスト増大の転嫁など複数の要因が背景にあります。

今後も当面は緩やかな上昇傾向となると期待されますが、長期的には金融緩和政策の縮小などがリスク要因となる可能性があります。今回の記事では、不動産価格がこれまで下がらなかった要因や今後のリスク、それらを踏まえた投資戦略の考え方を紹介します。

目次

- 不動産価格は10年以上にわたって上昇傾向に

- 不動産価格が下がらない背景とは?

2-1.最初の契機は2013年から始まった日銀の金融緩和

2-2.近年はインフレが価格の上昇要因に

2-3.建設コストが新築の価格高騰要因に

2-4.円安による海外投資家の投資需要拡大 - 不動産市場における今後の見通し・リスク

3-1.インフレや建設費の高騰は当面の価格下支え要因に

3-2.利上げが進めば逆風要因になるリスク

3-3.円高が進行すれば海外投資家の需要減退に

3-4.さらに長期で見れば人口減少がリスク要因に - 見通しとリスクを踏まえた投資戦略

4-1.キャッシュフロー・利回りを意識した投資を

4-2.人口動態と立地にこだわる

4-3.高齢者の賃貸需要を取り込むのも一案 - まとめ

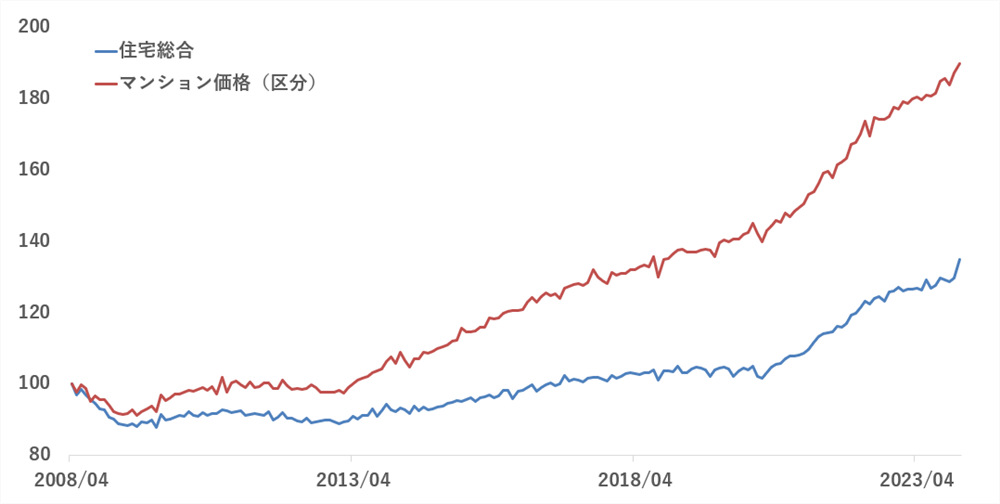

1 不動産価格は10年以上にわたって上昇傾向に

関東圏の不動産価格の推移を見ると、2008年にリーマン・ショック等による景気悪化の影響から下落が進み、その後はしばらく横ばい、2013年頃から上昇傾向となり、その後一時的な上下はあるものの、おおむね上昇傾向です。

首都圏(南関東)の不動産価格指数の推移

※出所:国土交通省「不動産価格指数(住宅)」

2008年4月の価格を100として指数化

2 不動産価格が下がらない背景とは?

不動産価格の上昇は、元々は金融緩和の長期化に伴う低金利によってもたらされたものでした。足元はインフレや建設コストの高騰、円安に伴う海外投資家から見た投資妙味の向上などが要因となっています。

2-1 最初の契機は2013年から始まった日銀の金融緩和

不動産価格の上昇は2013年ごろから始まっており、すでに10年以上上昇傾向となっています。2013年ごろに最初に不動産価格を上昇させる要因となったのは、黒田日銀総裁のもと始まった強力な金融緩和です。

2013年4月の金融政策決定会合において、日銀は「前年比で2%のインフレ」の達成を目指して国債の買い入れなどを含む強力な金融緩和を始めました。通常金融緩和が起こると、市場の金利が低下に向かいます。これにより不動産のローン金利にも低下圧力がかかったのです。

ローン金利が低下すれば、イールドギャップ(実質利回りと不動産ローンの金利差)が大きくなります。より積極的に不動産が購入できるようになるため、不動産の需要拡大につながり、価格の上昇要因のひとつとなっているのです。

2-2 近年はインフレが価格の上昇要因に

市場金利は低い方が不動産市況には有利な傾向にあります。2022年ごろから長期金利を中心に緩やかに上昇しつつありますが、なおも不動産価格は上昇傾向です。

新型コロナ禍が一巡したのちは、日本でもインフレが進行しました。コロナ禍からの回復局面における需要拡大や供給制約と呼ばれた生産活動の停滞、そしてロシア・ウクライナ間の衝突などが物価上昇の要因となりました。

全国の消費者物価指数の前年比上昇率の推移

※出所:e-stat「消費者物価指数」

不動産は、投資先自体が価値を持つ「実物資産」の一つです。実物資産は基本的にインフレとともに価格が上昇しやすい特徴を持っています。

そのため、インフレの長期化は不動産価格の下支え要因となります。日本のインフレは2022年ごろからコンスタントに前年比2%程度、もしくはそれ以上の水準が続いているため、金利が上昇し始めてからも価格上昇が続いています。

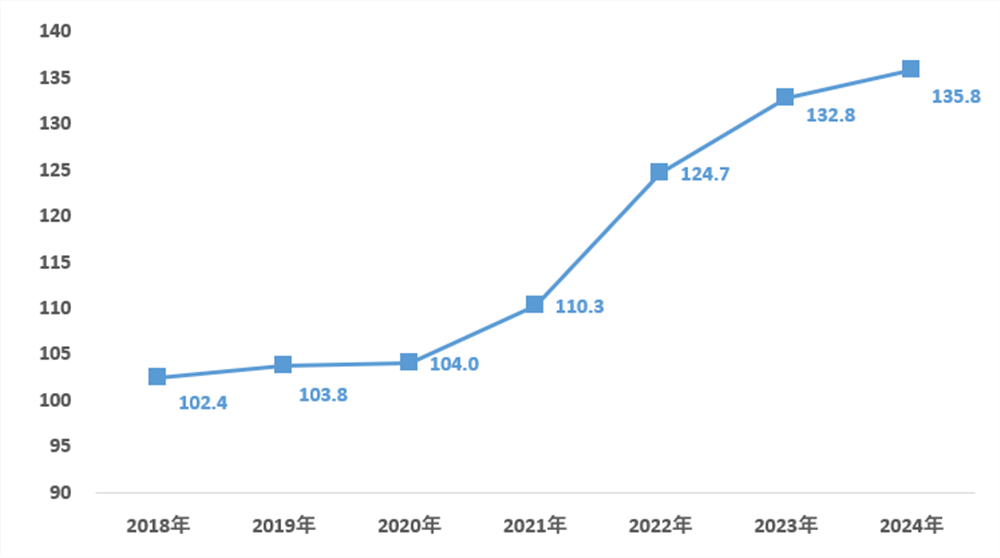

2-3 建設コストが新築の価格高騰要因に

インフレとともに不動産価格の上昇要因となったのが、建設コストの上昇です。たとえば、資材物価は以下のように上昇傾向が続いています。

日本の建設資材物価指数(建設総合・東京)

2015年を100とした指数値。2018年~2023年は年平均、2024年は1月~4月の平均

※出所:e-stat「建設資材物価指数(建設総合・東京)」

建設費が上がると、不動産を販売する業者は利益を確保するために新築の不動産価格を引き上げます。また、コスト割れを懸念して供給が細れば、需要に対して供給が減るため、やはり価格の上昇要因となるのです。

新築が高騰すれば、一部の層が新築→中古へ検討物件をシフトさせます。その結果、今度は中古物件の需要が拡大して、価格の上昇が想定されます。

2-4 円安による海外投資家の投資需要拡大

海外投資家の日本の不動産への投資需要拡大も、価格の下支え要因の一つです。2023年には、首都圏の不動産投資額が、世界の主要都市のなかでロサンゼルスに次ぐ世界2位となりました。(参考:JLL「JLL世界の商業用不動産投資額 2023年第1四半期 」)

海外投資家から見ると、円安はドルベースでみたときの価格を引き下げる効果があるため、日本の不動産における割安感が強まっていると考えられます。

米ドル円為替レートの推移

出所:日本銀行「主要時系列統計データ表」

3 不動産市場における今後の見通し・リスク

ここまで価格が緩やかに上昇傾向にあった不動産市況ですが、今後も当面は緩やかな上昇が期待されます。ただし、利上げの進行や円高トレンドへの転換などがリスク要因となる可能性があります。

3-1 インフレや建設費の高騰は当面の価格下支え要因に

インフレや建設費の高騰が不動産価格を下支えする局面は、まだ当面続くと想定されます。昨今は日本でも賃上げの動きが強まっていて、今後もインフレを下支えすると見込まれます。インフレの持続は不動産価格の上昇トレンドを維持する一要因となるでしょう。

建設費についてもインフレと呼応する形で高止まりし、新築価格の下支え、そして不動産市況全体への波及が見込まれます。2024年問題により建設業の人手不足が深刻化すれば、建設費はむしろ一段と上昇する可能性もあります。

インフレにより原材料の価格が高騰すれば、建材のコストが高くなります。さらに賃上げの機運は人件費の増大要因ともなるでしょう。少子化・人口減少に伴う人手不足は、むしろ今後さらに深刻化する要因でもあります。

以上のような状況を踏まえると、不動産価格は当面下落トレンドに転換せず、緩やかな上昇トレンドが続くというのが基本的な考え方の一つと言えるでしょう。

3-2 利上げが進めば逆風要因になるリスク

さらに長い目で見たときには、利上げが進捗した場合に徐々に不動産市況の重しとなると考えられます。利上げが進めば借入がしづらくなり、投資家は積極的な投資をしづらくなります。

特に不動産は機関投資家も個人投資家も借り入れを活用しているため、金利上昇の影響を大きく受ける可能性があります。

2024年3月にマイナス金利が解除されましたが、現時点では諸外国対比で日本の政策金利は低い状況でもあり、金利上昇が不動産価格への悪影響をもたらしている様子は見られません。また、積極的に利上げを進めるような動きも見られません。

数年単位の長い目で見れば、インフレを落ち着かせるために、どこかのタイミングで継続的な利上げが実施される可能性はゼロではないでしょう。その場合には、徐々に利上げの影響がローン金利や不動産市況に表れてくると想定されます。ただし、現時点ではあくまで想定されるリスクのひとつに過ぎません。

3-3 円高が進行すれば海外投資家の需要減退に

円安のトレンドが収束して円高傾向に変われば、海外投資家の需要減退を通じて不動産価格の下落要因となる可能性があります。円高になれば、これまでの逆の要領で、日本の不動産は海外投資家にとって割高な投資先となっていきます。

為替の変動要因は様々ありますが、重要な要素の一つに2国間の金利差があります。足元は米国金利が高く、日本が低いため円安が進みやすい環境でした。今後日本が利上げを進めた場合や逆に米国が利下げに転じた場合には、円高へのトレンド転換の可能性が高まります。

3-4 さらに長期で見れば人口減少がリスク要因に

十年単位の長期を見据えた場合には、人口減少が不動産のリスク要因となります。人口が減少すれば、住居の需要も減退して、空室リスクが高まると想定されます。

人口の減少は一様には進まず、地方から徐々に都市部、大都市へと広がると考えられます。首都圏をはじめとした大都市の人口が減り始めるのはまだ先で、若年層の人口流入が止まるのはまたさらに先と想定されるため、首都圏と地方の不動産価格に格差が生じる可能性もあります。

4 見通しとリスクを踏まえた投資戦略

ここまで紹介した見通しやリスクを踏まえると、次のような投資戦略のアイデアが考えられます。一つの考え方として、投資戦略を考えてみましょう。

4-1 キャッシュフロー・利回りを意識した投資

不動産価格の高騰が続く中では、利回りやキャッシュフローにこだわって投資物件を探してみましょう。基本的にはキャッシュフローが薄い、利回りの低い物件は、不動産価格の市況が投資の成否を大きく左右します。

保有期間中に潤沢なキャッシュフローによる手残り金を獲得していれば、不動産売却で利益(キャピタルゲイン)が出なかった場合に備えることができます。すでに高騰していて、さらに今後の不動産価格において不透明要因があるなかでは、毎月のキャッシュフローの厚みを意識するのが一つの方法です。

ただし、利回りが高い物件であるほど、エリア的に賃貸需要が少ない、築年数が経過しており修繕のリスクがあるなど、様々なマイナス要因を抱えている傾向にあります。リスクとリターンのバランスを取って、キャッシュフローについて考慮していくことも大切です。

【関連記事】マンション投資はマイナス収支でも大丈夫?バランスシートでわかる健全性

4-2 人口動態と立地にこだわる

地域の人口動態や立地を踏まえて、長期にわたって賃貸需要が続くと期待できる物件で投資をするのも一つの考え方です。

近年は各自治体で人口の見通しや人口減少に対する対策などを策定しています。各地の予測を比較して、将来人口減少が進みにくい、そして若年層の流入が見込める地域を厳選しましょう。

さらにそのうえで、駅から近く利便性の高い物件を選ぶことが大切です。人口減少が進めば、地域差や立地による需要の差が今以上に大きく出る可能性があります。長期で見たときには、市街地が現状よりも小さくなると想定して、立地を厳選しましょう。

【関連記事】人口減少の日本で新築マンションが増えている理由は?人口・世帯数などから検証

4-3 高齢者の賃貸需要を取り込むのも一案

高齢化が進む日本においては、高齢者の賃貸需要を積極的に取り込むのも一つの方法です。賃貸住宅の利用ハードルが高い高齢者の方の入居を積極的に進めることは、少子化に伴う賃貸需要の減退を補えるだけでなく、住宅供給という社会貢献にもつながります。

バリアフリーのリフォームやセキュリティ、見守りサービスを通じて孤独死の予防など、高齢者を想定した設備・サービスの導入により、周辺の物件と差別化するのも一案です。

【関連記事】高齢者を受け入れる不動産投資のポイントは?自治体のサポート事例も

5 まとめ

2024年3月に日銀のマイナス金利が解除されましたが、賃上げを伴う持続的なインフレが期待される中では、すぐに不動産価格のトレンドが変化する可能性は高くないと考えられます。

ただし、長い目で見れば複数のリスクがあることも踏まえて投資判断を行っていくことが大切です。過去のトレンドが今後も続いていくと楽観せず、キャッシュフローを重視した投資戦略や、将来の人口減少や高齢化を考慮した投資物件を厳選していくと良いでしょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み