不動産投資において災害リスクの管理は、健全な不動産経営を継続するうえで重要なポイントです。日本では、地震や台風およびそれに付随して発生しうる洪水や津波、土砂崩れなどに留意が必要となります。

今回の記事では、日本で留意すべき災害について整理したうえで、不動産価格の観点から災害リスクの影響を分析しました。また、後半では災害リスクふまえた不動産経営のポイントについても紹介します。

目次

- 日本での不動産経営における災害リスク

1-1.地震

1-2.台風・暴風雨

1-3.洪水

1-4.土砂災害

1-5.津波や高潮 - 不動産鑑定評価から見る災害の影響

2-1.不動産鑑定評価において災害リスクを適正に反映する動き

2-2.東日本大震災の被災地の不動産価格への影響 - 不動産経営における災害リスクのポイント

3-1.災害リスクをふまえた立地選び

3-2.災害に強い物件での不動産経営

3-3.保険加入をふまえたリスクコントロール - まとめ

1 日本での不動産経営における災害リスク

日本では、さまざまな災害が発生するリスクがあり、ときに不動産経営においても重要な影響をもたらす場合があります。たとえば、次のような災害に留意が必要です。

- 地震

- 台風・暴風雨

- 洪水

- 土砂災害

- 津波や高潮

- その他(噴火・豪雪など)

まずは、主要な災害リスクと不動産経営の関係性について整理しました。

1-1 地震

日本は複数のプレートの境目に位置する国であるため、昔から地震の多い国です。日本の特徴的な災害として、真っ先に震災を思い浮かべる方も少なくないでしょう。

歴史的にも頻度の多い災害だったため、日本では建物の構造自体の地震への対策はかなり進んでいます。たとえば、現行の建築基準法における新耐震基準では、最低でも震度6程度の地震でも倒壊や大きな損傷を受けないことが条件となっています。実際にはさらに強固な物件も多く、揺れそのものによる建物の倒壊リスクは年々低下しています。

不動産経営において留意すべきなのは、震災に付随して発生する火災や津波、停電といった災害です。倒壊を免れても火災で物件が全焼したり、津波に流されたりすれば、そこではもう今までどおりの生活ができなくなってしまいます。

停電についてはいずれ復旧する可能性が高いとはいえ、もしものときも住む人が安心して生活を続けられるよう、一定の配慮が望まれるところです。

また、地盤の液状化現象のリスクも無視できません。平成23年東日本大震災の際の千葉県浦安市、平成7年阪神淡路大震災の際の神戸市ポートアイランドなどの事例がみられます。

液状化は直接人身へ被害を与えるリスクは低いものの、住宅の沈下や傾斜、道路面の変形などを通じて所有する不動産には大きな影響を及ぼす可能性があるでしょう。

1-2 台風・暴風雨

台風や低気圧などによる暴風は、夏場を中心にしばしば発生します。時折局地的に甚大な被害を及ぼすケースがあります。

気象庁によると、時間雨量 50mm を超える短時間強雨の発生件数は、約30年前の1.4倍に増えており、雨の降り方も局所化、集中化、激甚化が進んでいます。(出所:国土交通省「不動産鑑定評価における災害リスク及び災害対策の反映方法についての検討調査」)

適切に管理された物件であれば、風雨自体が直接建物に甚大な被害を及ぼすリスクは低いでしょう。しかし、暴風雨が発生すると、付随して河川の氾濫などにより洪水が引き起こされる場合があります。また、風などが電線を寸断させて停電を引き起こすリスクも考えられます。

1-3 洪水

洪水は、主に河川の氾濫や堤防の決壊によって引き起こされる災害です。先に挙げた台風・暴風雨などにより、河川やダムの水量が極端に多くなった際に発生します。

建物がある地域で洪水が発生し、万が一床上浸水まで至れば一定期間その物件には人が住めなくなる恐れがあります。

不動産経営の視点で見ると、洪水は河川の近くや低地など過去の統計から発生リスクの高い地域が明確なのが特徴です。

1-4 土砂災害

土砂災害は、山間部でしばしば発生する災害で、リスクの高い地域はある程度特定できます。建物が土砂に飲み込まれるようなことがあれば、居住者に大きな被害が懸念されるのはもちろんのこと、不動産経営の継続も困難になるでしょう。

地盤の弱く起伏が大きい地域ではリスクの高い災害で、地震や暴風雨などの災害と併発するケースも少なくありません。土砂災害については土砂災害防止法の定めにより、リスクの高い地域を土砂災害警戒区域(イエローゾーン)・土砂災害特別警戒区域(レッドゾーン)という2種類の区域に指定しています。

1-5 津波や高潮

津波や高潮は、東日本大震災の甚大な被害により改めてクローズアップされた災害ですが、海に囲まれた島国の日本において注意すべき災害の一つといえるでしょう。なお、国土交通省の調査によると、浸水深 2.0mを超えると全壊となる割合が大幅に増加するとの統計があります。(出所:国土交通省「不動産鑑定評価における災害リスク及び災害対策の反映方法についての検討調査」)

地震や暴風などと複合して起こる場合がある災害で、ひとたび発生すると沿岸部の広範な地域に大きな被害をもたらします。東日本大震災以降、堤防の強化などにより津波・高潮の対策を進めた沿岸部の自治体も少なくありません。

沿岸部での不動産経営を考えている場合は、海岸からの距離や標高のほか、自治体の防災対策の実施状況にも気を配ってみましょう。

2 不動産鑑定評価から見る災害の影響

不動産鑑定評価においては、災害リスクを適切に反映しようとする動きが見られますが、まだ体系的な手法が確立されているとはいえず、検証や研究が進められている状況です。

東日本大震災を例に被災地の地価の推移を見てみると、やはり被災後には軒並み下落が見られました。2012年には復興需要等により価格回復が進みますが、移住需要や災害リスクの見直しなどにより回復度合いにはばらつきが生じたのも特徴です。

2-1 不動産鑑定評価において災害リスクを適正に反映する動き

国土交通省のレポート「不動産鑑定評価における災害リスク及び災害対策の反映方法についての検討調査」において、自然災害のリスクを不動産の価値に適正に反映するためのアプローチが検討されています。同レポートでは、次の3つのアプローチにより災害の不動産価値や賃料への影響を評価すべきとしています。

- 原価方式(費用性からのアプローチ):自然災害リスクを低減・回避するために必要な費用を試算

- 比較方式(市場性からのアプローチ):自然災害リスクが取引価格への反映度合い

- 収益方式(収益性からのアプローチ):将来見込まれる自然災害による損失額

(出所:国土交通省「不動産鑑定評価における災害リスク及び災害対策の反映方法についての検討調査」)

ただし、比較方式・収益方式いずれについても、完全な手法が確立されているわけではありません。たとえば「比較方式」では、住環境の良さや都市の発展度合いなど、災害以外の要素と災害リスクの取引価格への影響を棲み分けるロジックが充分に確立されていない状況です。

収益方式については、降雨量や災害リスクによる不動産価格への減価幅のモデルが検討されるなど研究が進められているものの、実証研究の途上にあり、さらなる検証が待たれるところです。

以上のように、不動産鑑定評価に災害リスクを適正に反映させようという動きは見えますが、体系的な手法はまだ確立されていないという現状があります。

2-2 東日本大震災の被災地の不動産価格への影響

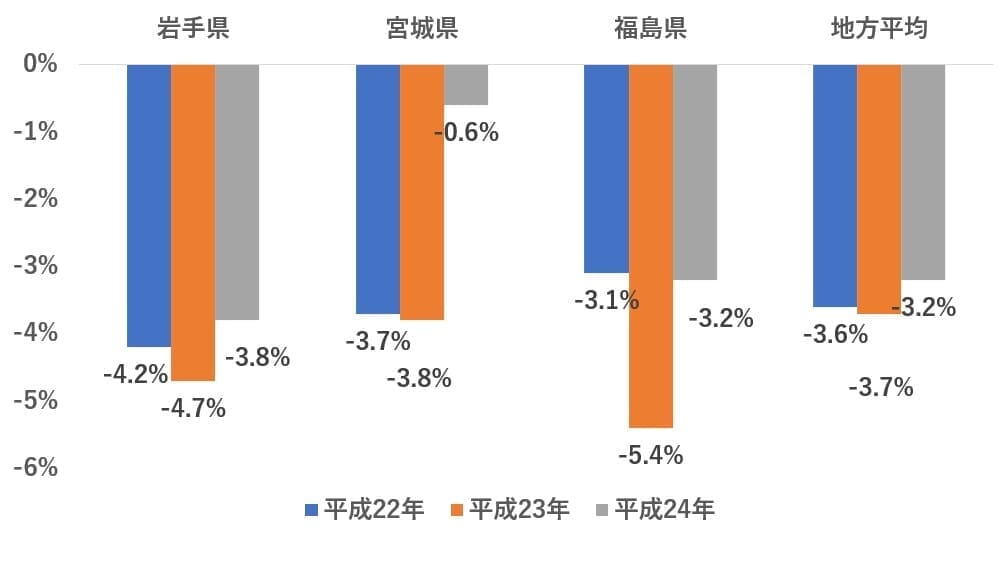

国土交通省では、東日本大震災の被災地について平成22年(2010年)~平成24年(2012年)にかけての価格変動の動向を分析しています。

被災した県の年度別公示地価の騰落率(前年比・住宅地)

(出所:国土交通省「東日本大震災の被災地における地価の状況」)

(出所:国土交通省「東日本大震災の被災地における地価の状況」)

これをみると、震災が発生した平成23年には価格下落幅が拡大しており、東日本大震災の影響がうかがえます。特に、津波の影響に加えて原発事故の影響もあった福島県では多く下落幅が拡大しています。

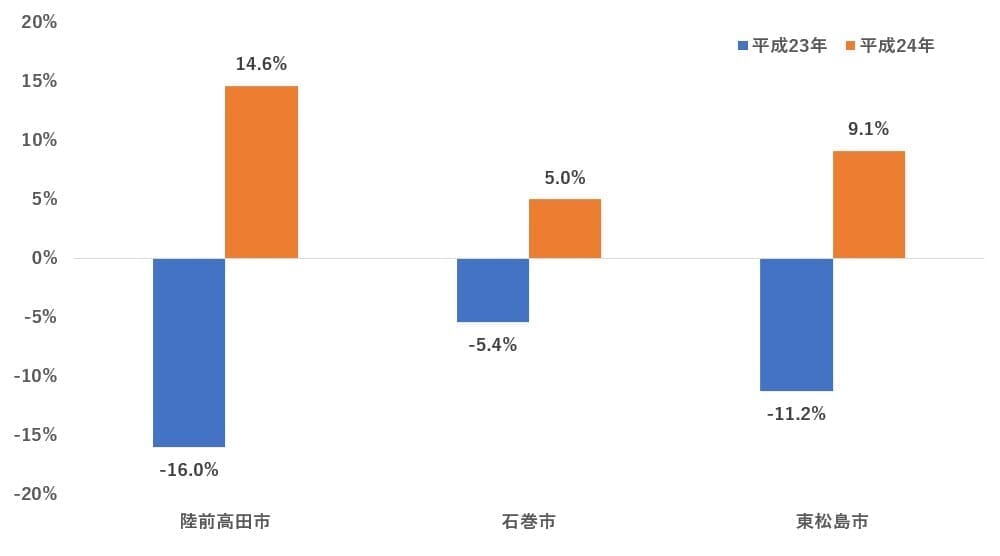

一方で、翌年には都市機能の回復や、被災者の上記3県への移住需要などにより下落幅は縮小しました。市町村で見ると、たとえば岩手県陸前高田市や宮城県石巻市・東松島市などで平成24年に地価が大きく反発しています。

各市の公示地価のと騰落率(前年比・住宅地)

(出所:国土交通省「東日本大震災の被災地における地価の状況」)

被災地の価格を考えるうえでは、より細かい地域によって格差が生じる点にも注意が必要です。たとえば、平成24年(2012年)の地価公示では、地方圏において上昇率上位にも下落率上位にも東北の地名が多く含まれています。

平成24年|前年比で公示価格上昇率上位の場所

| 順位 | 場所 | 上昇・下落率 |

|---|---|---|

| 1位 | 宮城県 石巻市須江字しらさぎ台1丁目3番3 |

60.7% |

| 2位 | 宮城県 石巻市新栄1丁目14番3 |

29.2% |

| 3位 | 宮城県 気仙沼市東新城1丁目5番4 |

18.1% |

| 4位 | 宮城県 宮城郡七ケ浜町汐見台3丁目2番112 |

14.2% |

| 5位 | 宮城県 石巻市広渕字町南一308番 |

12.0% |

*地方圏の住宅地から集計

(出所:国土交通省「平成24年地価公示」)

平成24年|前年比で公示価格下落率上位の場所

| 順位 | 場所 | 上昇・下落率 |

|---|---|---|

| 1位 | 宮城県 気仙沼市南郷11番17 |

-18.3% |

| 2位 | 高知県 高知市葛島4丁目614番1外 |

-16.7% |

| 3位 | 宮城県 石巻市吉野町3丁目153番8 |

-15.9% |

| 4位 | 高知県 高知市仁井田字中浜2093番6 |

-14.5% |

| 5位 | 宮城県 仙台市青葉区折立4丁目4番35 |

-14.4% |

*地方圏の住宅地から集計

(出所:国土交通省「平成24年地価公示」)

高台などで津波リスクが低い地域への移住が促進されて地価が上昇した一方で、沿岸部などでは平成24年(2012年)になっても地価が下落する地域も見られます。災害発生後は、このように復興や移住に伴う需要により地価の回復にばらつきが出る点にも留意が必要です。

3 不動産経営における災害リスクのポイント

不動産経営をするうえで、災害リスクを完全にゼロにすることはできません。そのなかで「被災するリスクを下げる工夫」と「被災した時の損害を減らす工夫」が重要になります。

災害リスクをコントロールするポイントとしては、次の3点が考えられます。

- 災害リスクをふまえた立地選び

- 災害に強い物件での経営

- 保険加入をふまえたリスクコントロール

それぞれについて、詳しく説明していきます。

3-1 災害リスクをふまえた立地選び

まずは、経営を行う物件の立地を選ぶ際に、災害リスクを判断軸の一つとしましょう。津波や土砂災害、洪水など、発生しやすい地域がある程度特定されている災害は複数存在します。国土交通省が管理している「ハザードマップ」では、洪水・土砂災害・高潮・津波のリスクの有無や、想定される被害規模をみることができます。

災害を避けることを最重要視するなら、このマップを見ていかなる災害のリスクもない地域を選択しましょう。それも一つの有効な考え方といえます。一方で、災害リスクが低く、かつ好立地となれば価格も高くなり、利回りの低下につながるという点には留意が必要です。

一定の災害リスクがある地域をあえて選択することで、価格が安く収益性の高い物件が手に入る場合も少なくありません。災害リスクを徹底的に避けるか、多少のリスクを許容しつつ収益性とのバランスを取るかについては、投資家の判断次第といえるでしょう。災害リスクがある地域で不動産投資を行う場合、貸し手の責任として想定される災害リスクに対して事前に被害を抑える対策をしておくことや、災害発生時に入居者が適切に対処できるように配慮するようにしましょう。

3-2 災害に強い物件での経営

災害リスクが一切ない状態で不動産経営を行うことは不可能なため、自衛手段を講じることも大切です。その点では、災害に強い物件で不動産経営を行うことが有効な手段の一つとなります。

近年の物件であれば、震災によって建物自体が倒壊するリスクはかなり低くなっていますが、築古物件で経営を行う際などには耐震性能をチェックしたうえで購入物件を検討しましょう。

また、床の高さを工夫して一定程度まで浸水が起きにくくしている物件などもみられます。洪水や河川氾濫のリスクがある地域で不動産経営を行う際には、とくに有効な対策となるでしょう。

再生可能エネルギーや蓄電池を導入することで、自家発電設備を備えるのも対策として有効です。災害によって停電が発生しても、居住者が安心して暮らすことができる可能性が高まります。

もう少し細かいところでは、割れにくいガラスを導入することで、暴風時の飛来物による被害を軽減するなどの対策も考えられます。

災害に強い物件を建築・取得することで、不動産経営における損害リスクを抑制することができます。一方で、高機能な物件にはそれだけコストがかかるため、収益性とのバランスを取りながら物件選びや建設計画を立てることが大切です。

3-3 保険加入をふまえたリスクコントロール

最後に、保険を活用して災害リスクをコントロールすることも重要です。立地選びと物件の工夫をほどこしたとしても、被災によってダメージを受けるリスクを完全にゼロにすることはできません。保険に加入しておくことで、いざというときの損害を緩和しましょう。

災害対策として有効な保険としては、次の3つです。

- 火災保険

- 地震保険

- 家賃収入特約

火災保険については、不動産投資にあたり「全く加入しない」という方はむしろ少ないでしょう。火災保険の中にも、単に火災の被害しか補償しないものと、水災や飛来物による被害など、より広範な災害を補償するものがあります。(後者は「住宅総合保険」と呼ぶこともあります)

また、地震保険は火災保険とともに加入する保険です。通常の火災保険は地震による被害が補償されないものが多くなっています。地震保険に加入しておけば、もしものときの損害を抑制可能です。

家賃収入特約も、火災保険の特約として加入するケースが多いものです。火災保険では、建物の修繕や建て替え費用は概ねカバーされますが、修繕期間に減少する家賃までは補償されません。家賃収入特約に加入しておけば、被災による家賃減少に伴う損害を抑えられます。

4 まとめ

今回の記事では、日本の不動産経営における災害リスクについてまとめました。災害リスクの不動産鑑定評価への反映手法についてはまだ発展途上な部分もあります。東日本大震災の例を見ると、被災年の地価公示では災害の影響が出て下落していますが、その後は復興需要や被災者の移住などにより早期に回復する地域も見られました。

不動産経営においては、災害リスクを念頭に立地や物件選び、保険加入による対策などを施すことが有効な手段となります。リスクを完全にゼロにすることはできないという前提に立って、持続的な不動産経営を実現させるために、うまくリスクをコントロールすることが大切です。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み