調達した資金を、環境にやさしいプロジェクトに役立てる目的で発行される債券をグリーンボンドといいます。グリーンボンドを購入すれば、特殊な技術や専門性を持ち合わせていなくとも、環境問題の解決へ貢献することが可能です。

多くの投資家がESGへの投資を積極化させる中で、近年発行市場も拡大しています。今回の記事では、ESGの利回りの目安や市場動向、グリーンボンドの投資家および発行者のメリット・デメリットを整理しました。

目次

- グリーンボンドとは?

1-1.資金調達先をグリーンプロジェクトに限定した債券

1-2.グリーンボンド原則 - グリーンボンドの利回りと市場動向

2-1.グリーンボンドの利回り

2-2.グリーンボンドと通常の債券利回りの差

2-3.グリーンボンドの市場規模の推移 - グリーンボンド投資のメリット・デメリット

3-1.投資家目線でのメリット

3-2.投資家目線でのデメリット

3-3.発行体目線でのメリット

3-4.発行体目線でのデメリット - まとめ

1 グリーンボンドとは?

グリーンボンドは資金使途を環境にやさしいプロジェクトに限定して発行する債券で、2010年代頃から普及した資金調達手法です。まずはその基本的な枠組みについてみていきましょう。

1-1 資金調達先をグリーンプロジェクトに限定した債券

グリーンボンドは、債券と呼ばれる証券の一種です。まず、債券とは企業や自治体、国などが市場の投資家から資金を借り入れる目的で発行されるものです。

債券を購入した投資家は、定期的にクーポンと呼ばれる金利収入が得られます。また、あらかじめ返済期限やスケジュールが決まっていて、契約に沿って債券の額面総額が投資家に返済されます。

グリーンボンドは債券の一種で、債券の出し手(発行体といいます)が調達した資金の使途を、環境にやさしい取り組みに限定したものを指します。資金使途の具体的な内容は発行体によりさまざまですが、たとえば次のようなものがあります。

- 風力・太陽光など再生可能エネルギー発電所の建設

- 二酸化炭素排出を実質ゼロにするビルの建設

- 電気自動車の普及促進事業

1-2 グリーンボンド原則

グリーンボンドは、次の4つからなる「グリーンボンド原則」を充足する必要があります。

- 資金使途の特定

- プロジェクトの選定と評価

- 資金の充当状況を管理

- レポーティング

資金使途の特定

調達した資金を、次のようなグリーンプロジェクトに充当する必要があります。

- 気候変動緩和策

- 気候変動適応策

- 自然環境保全

- 生物多様性保全

- 汚染対策

グリーンボンドの発行時には、具体的にどのような活動に使用するのかを明記しなければなりません。

プロジェクトの選定と評価

資金使途となるグリーンプロジェクトの具体的な内容や環境改善に対する評価をまとめて、投資家に伝達する必要があります。

- 環境改善における目標

- プロジェクト選定のプロセスの決定プロセス

- プロジェクトにおける環境・社会リスクや補足情報

資金の充当状況を管理

調達した資金が、当初明記したグリーンプロジェクトに100%充当されているかを、グリーンボンドが償還されるまで継続的に管理します。

実務的にはグリーンボンドの調達資金は、企業の他の資産と分別管理して、確実にグリーンプロジェクトに充当されていることがわかる体制を整備するケースが大半となります。

レポーティング

ここまで紹介した内容を、発行時と債券の残存期間にわたって投資家に情報発信していかなければいけません。グリーンプロジェクトや資金管理状況が正当なものであると示すために、レポーティングにおいては外部認証機関の認証を受けることが推奨されています。

1-3 グリーンボンドの発行体と投資家

グリーンボンドの発行体は通常の債券と同様に、自治体や政府系機関、企業などさまざまです。また、海外ではシンガポール・ドイツなどが国債をグリーンボンドで発行した実績もあります。

当初は、国連が提唱した責任投資原則(PRI。投資において長期的視点に立ち、ESG投資へコミットすることをまとめた宣言)に署名する年金や保険などの機関投資家が積極的に投資する債券でした。

現在では、個人向けのグリーンボンドも発行事例が出てくるなど、ESG投資に興味を持つ幅広い投資家がグリーンボンドの投資を検討するようになっています。

2 グリーンボンドの利回りと市場動向

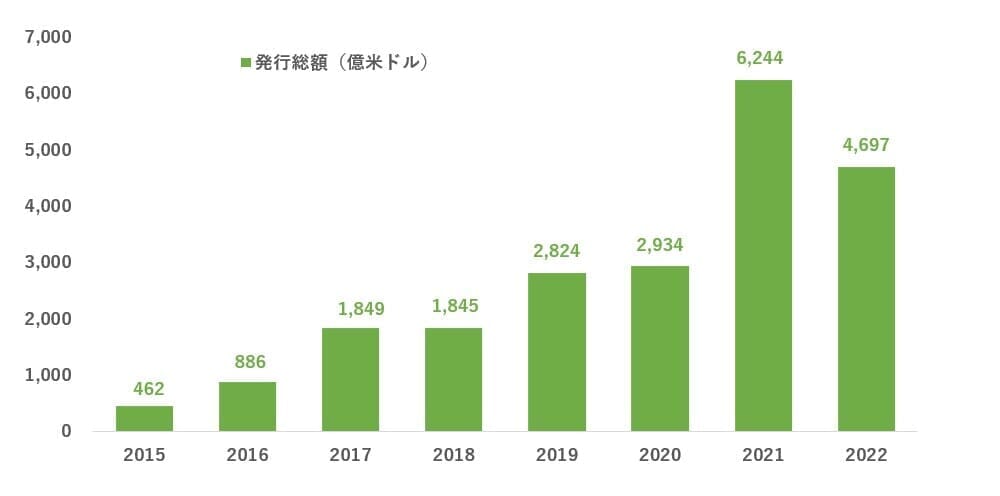

グリーンボンドは2010年代半ば頃から発行が増え始め、2022年時点では国内で年間2兆円超、グローバルには年間約4,697億米ドルの発行規模となっています。グリーンボンドの利回りや市場規模についてみていきましょう。

2-1 グリーンボンドの利回り

グリーンボンドの利回りは、発行体の信用力とそのときの市場実勢金利などによって決定づけられます。ここで言う信用力とは、各発行体が経営を持続させ、債券の元利金をスケジュール通り支払っていける能力のことです。

債券の利回りの一つの考え方としては、基準となる金利(国債金利など)に、その発行体の信用力に応じた金利の上乗せをして、利回りを決定する方法があります。

そのため、日本の国債金利が上昇したり、景気が悪化して企業の信用リスクが悪化したりすると、利回りは上昇する傾向にあります。また、その逆であれば利回りは低下しやすくなります。

参考までに、日本の発行体による円建て債で、2023年のグリーンボンド事例をいくつかピックアップしました。0.5%程度~1.0%程度におさまる銘柄が多くなっています。

| 発行体 | 発行時期 | 利回り | 年限* |

|---|---|---|---|

| 住宅金融支援機構 | 2023年5月 | 1.000% | 20年 |

| 住宅金融支援機構 | 2023年6月 | 0.797% | 15年 |

| 三井不動産 | 2023年6月 | 0.810% | 10年 |

| 東急不動産 | 2023年6月 | 0.450% | 5年 |

| 九州旅客鉄道 | 2023年7月 | 0.768% | 10年 |

※出所:グリーンファイナンスポータル「国内における主なグリーンボンド発行事例」*投資家に返済されるまでの期間の長さ

利回り水準は常に一定というわけではなく、市場動向によって日々変化することに留意しましょう。

2-2 グリーンボンドと通常の債券利回りの差

原則として、グリーンボンドも各発行体の貸し倒れリスクや市場金利を踏まえて利回りが決定されるものであるため、商品性として通常の債券と比較してリスクに明確な優劣があるものではありません。

商品性から見た場合には、同じ発行体、同じ年限において、グリーンボンドと通常の債券利回りに差がつく明確な要因は必ずしも見いだせません。

ただし、個別の事象でみるとグリーンボンドの方が通常の債券より利回りが低下するケースが散見されます。たとえば2020年9月にドイツが発行した10年グリーンボンドでは、投資家の人気が高まった結果、同じ年数のドイツ国債より0.01%利回りが下がるという現象がおきています。

債券利回りは、市場の需給の影響も受けます。多くの投資家が買いたいと考えれば、利回りは低下圧力(価格の上昇圧力。債券は利回りと価格が逆方向に動くことに留意)がかかります。

たとえ割高でも、通常債券よりグリーンボンドを買いたいと考える投資家が増えれば、需給要因で利回りに差が付く可能性はあります。このようにグリーンボンドが発行条件が同じである通常債券より低利回りとなる現象を「グリー二アム」と呼びます。

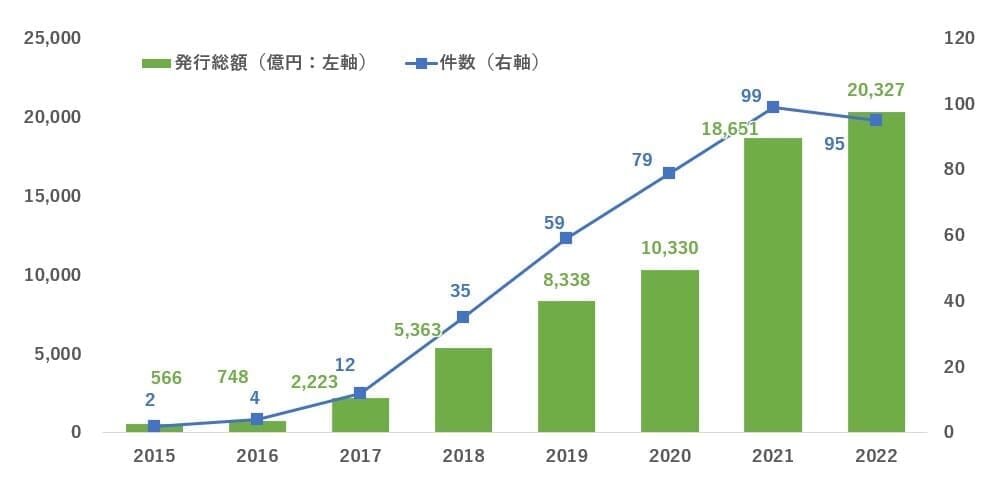

2-3 グリーンボンドの市場規模の推移

グリーンボンドの発行市場の動向は日本と海外で差があります。日本においては2022年まで概ね一貫して増加傾向で、2022年には初めて年間発行額が2兆円を超えています。

国内の発行総額と発行件数推移

※出所:グリーンファイナンスポータル「国内企業等によるグリーンボンドの発行実績」

世界の発行額は2021年の6,244億米ドルをピークに伸び悩んでいます。2022年は4,697億米ドルでした。

世界の発行総額推移

※出所:グリーンファイナンスポータル「世界のグリーンボンド発行額の推移」

※出所:グリーンファイナンスポータル「世界のグリーンボンド発行額の推移」

グリーンファイナンスポータルの「世界のグリーンボンド発行額の推移」でより詳細なデータをみると、EUタクソノミー規制の整備が進むなどESGやサステナビリティにおける関心が高い欧州での発行額が減少しています。

ESG先進地域での発行額減少ということで、たとえば投資家や評価機関の目が厳しくなり、世に認められるグリーンプロジェクトを使途としたグリーンボンドの発行が以前より難しくなっている可能性などが考えられます。

ただし、2022年に減少したという短期的な観測結果に過ぎず、今後も継続的に減少するかまだ判断できない部分があります。2023年10月時点、明確な理由付けは困難であると言えるでしょう。

3 グリーンボンド投資のメリット・デメリット

最後に、投資家と発行体の目線でグリーンボンドのメリット・デメリットを紹介します。両面を比較検討したうえで、自分も投資にチャレンジすべきかを考えてみてください。

3-1 投資家目線でのメリット

グリーンボンド投資のメリットは次の通りです。

- ESGに手軽に貢献できる

- 長期にわたり健全な投資になると期待できる

- (機関投資家の場合)投資家のイメージアップにつながる

グリーンボンドの資金の行き先は、全てESGの課題解決につながるプロジェクトとなるため、グリーンボンドを購入するだけで間接的にESG投資を実践できます。洋上風力発電やZEB認定のビル建設など、特定の事業者でなければ実際に手がけることが難しい事業に投資へ資金を投じられるのです。

グリーンボンドを出す発行体は、ESGを通じて長期的目線で環境・社会課題を解決するスタンスを持つ存在です。もちろん将来倒産・破綻するリスクが完全にゼロとはならないものの、相対的に長期的目線で事業経営をおこない、発展していく企業であると期待できます。

機関投資家においては、グリーンボンド投資がESG投資を積極的に実践していることのアピール材料の一つとなり、ESGに強い関心を持つ最終投資家からの資金獲得や企業の成長に有効です。PRIに署名している金融機関については、グリーンボンドへの積極的な投資がESGに対するコミットとして機能します。

3-2 投資家目線でのデメリット

続いて、投資家目線でのデメリットは次の通りです。

- 不適切な投資先であるリスク

- グリー二アムによる収益性の低下

- (個人投資家の場合)投資機会が少ない

グリーンボンドでは、外部認証機関から評価を受けるとはいえ、グリーンプロジェクトとして認められるプロジェクトの定義が完全に確立されているとはいえません。

過去には「グリーンウォッシュ」という、ESGへの貢献が限定的なプロジェクトを資金使途としたグリーンボンドの発行が課題となることもありました。不適切なプロジェクトへ充当されるグリーンボンドを購入した結果、実はESG投資として機能していなかったというリスクはゼロとはいえません。

グリーンボンドの利回りが通常の債券利回りより低下する傾向は、投資家の視点から見れば低い収益性の債券へ投資することになります。ESG投資といえど投資収益性は重要な投資判断材料の一つです。グリー二アムが増えると、グリーンボンドが投資家にとって魅力の低い投資先となる恐れがあります。

最後は債券一般にもいえることですが、グリーンボンドの多くは機関投資家向けに発行されるもので、最低投資金額も数百万円~1億円など高額な銘柄が多く見られます。個人向けのグリーンボンド発行事例は、日本で言えば東京都債などごく限られたものとなっています。

3-3 発行体目線でのメリット

発行体目線でのメリットは以下の様なポイントが考えられます。

- ESGに積極的であるとアピールできる

- 投資家需要を集めやすい

発行体にとって大きいのは、ESGへの積極性を世に認知してもらうことができるというメリットです。近年は投資家、取引先、顧客などあらゆるステークホルダーがESGやサステナビリティへの姿勢をみています。グリーンボンド発行を通じてESGに対する取り組みを理解してもらうことが、長期的な事業成長につながるでしょう。

昨今は投資家がESG投資に対して積極的であることから、グリーンボンドで資金使途を限定した方が債券を積極購入してもらえると期待できます。グリー二アムにより利回り引き下げを実現できるかは不確実ですが、少なくとも一般の債券より旺盛な需要を獲得しやすいでしょう。

3-4 発行体目線でのデメリット

発行体目線では、以下のようなデメリットがあります。

- 企業全体の資金調達にならない

- 認証やレポーティングに付帯コストがかかる

グリーンボンドは資金使途が限定されているため、多額の資金を調達しても、企業全体の手元資金を拡充させることはできません。極端なケースを言えば、グリーンボンドの充当資金がまだあるのに、そのほかの手元資金が枯渇して苦境に立たされるリスクもあります。

また、グリーンボンド発行のためには、プロジェクト選定や情報収集と資料作成を行ったうえで、外部の認証機関から認証を得なければなりません。発行後も継続的にプロジェクトの状況を報告する必要があります。これらの作業や手続きにより、通常の債券発行よりコストと手間がかかるでしょう。

4 まとめ

ESG投資の普及と歩調を合わせる形で市場規模を拡大させてきたグリーンボンドは、投資家がESG投資を実践するうえでの有効な手段の一つとなっています。グリーンプロジェクトの定義に曖昧な部分が残るなどの課題はあるものの、ESG投資を積極化する手段の一つとして、さらなる市場の発展が期待されるところです。

ESG投資を実践したいが具体的な投資先に悩んでいる投資家の方は、ぜひグリーンボンドを新たな投資の選択肢の一つとして検討してみてください。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数