不動産投資で投資実行自体の採否や、複数の選択肢から最良と考える物件を選ぶ際などに役立つのがNPV(正味現在価値)という考え方です。将来得られる収益を現在価値に置き換えることで、現時点での不動産の価値評価ができ、また投資期間が異なる不動産経営の手法同士でも、正当に比較して自分に合った投資手法を選ぶことができます。

この記事ではNPVの考え方や計算手法、活用するメリットや留意点について紹介していきます。

目次

- NPVの意味と計算式

1-1.NPV(正味現在価値)とは?

1-2.不動産投資におけるNPV(正味現在価値)の計算方法

1-3.DCF法における割引率の考え方 - 不動産投資のNPV計算シミュレーション

2-1.全額自己資金の場合

2-2.自己資金50%、ローン50%の場合 - NPVで投資判断をするメリットと注意点

3-1.NPVを導入するメリット

3-2.NPVの注意点 - まとめ

1 NPVの意味と計算式

NPVはNet Present Value(正味現在価値)という意味です。将来得られる収益と、今得られる収益の実質的な価値は異なるとの前提のもと、現時点での価値に換算して収益性を試算する手法となります。まずは、NPVの意味合いと計算方法についておさえておきましょう。

1-1 NPV(正味現在価値)とは?

感覚的に今得られる100万円と将来得られる100万円のどちらが望ましいかを考えたときに、多くの人は前者を好むと思います。また、同じ将来であれば、20年後よりも5年後など近い将来の方が好ましいでしょう。

この感覚を論理的に解釈して、計算できるようにしたものがPV(Present Value:現在価値)となります。将来受け取れる価値を「割引率」という数値で割ることで、現時点での価値を実際の金額より少なく見積もるわけです。

後続のシミュレーションの部分で詳しく紹介しますが、不動産投資のように毎年継続的にキャッシュフローが入る投資においても、各年ごとに割引率を割り引くことで、その投資のPVを求めることができます。

続いてNPVとは、収益のPVから初期費用を引き算して、その投資行動の収支を計算する手法です。投資では、費用が最初に発生し、後になってキャッシュフローが発生するケースが少なくありません。こうしたときに将来のキャッシュフローを現在価値に置き換えることで、実質的な投資効果を計算することができます。

NPVがマイナスの投資は行うべきではなく、また複数の投資の選択肢があるときにはNPVが高い投資を行うというのが投資判断の一つの考え方となります。

1-2 不動産投資におけるNPV(正味現在価値)の計算方法

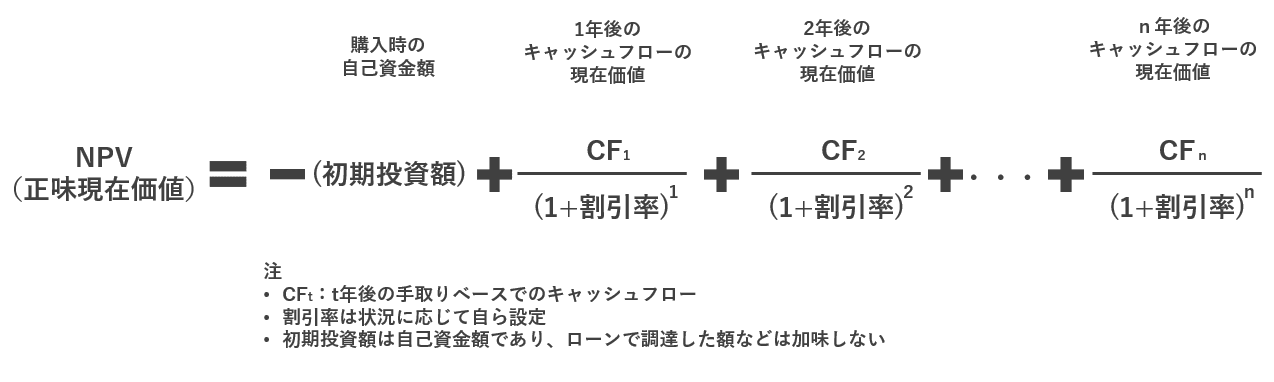

NPVの計算においては、DCF法(割引キャッシュフロー法)という手法を取ります。

計算式は次のとおりです。

NPVの計算式

初期投資額は、自分が投じた自己資金を入れます。ローンで調達した金額は含めないため、(100%自己資金の場合を除いて)物件価格などをそのまま入力しないよう注意しましょう。

また、キャッシュフローは、実際の手のこりとなる金額を入れてください。賃料収入から諸費用やローン支払い、税金支払いなどを控除します。月次で行うと極めて煩雑化しますので年単位で考えるのがよいでしょう。なお、減価償却の計上により税還付が発生する場合は、その金額はキャッシュフローのプラスと考えます。

割引率は、厳密に計算するうえでは年ごとに変動させることもできますが、煩雑化を避ける意味では固定した数値を使い、年ごとに分母の(1+割引率)を累乗しています。

売却価格については、有力な見通しがない場合は物件の資産価値を代入するのが一つの方法です。すなわち購入時点の価値から、建物部分について減価償却で投資期間の年数分控除した金額となります。こうして試算した毎年のキャッシュフローの現在価値を足して、初期費用を引き算したものがNPVとなります。

1-3 DCF法における割引率の考え方

DCF法を採用するうえで悩ましいのが割引率の設定です。NPVにおいて割引率は分母に年数分の累乗で作用するため、割引率の水準が変わるとNPVが大きく変わってしまいます。そのため、合理的なNPVの設定が重要になるのです。

割引率の考え方はいくつかありますが、ここでは企業の事業投資がNPVで評価する時の手法を応用します。企業がNPVを導入するときは資金調達のコストを割引率として導入します。

この手法を応用すると、不動産投資の資金調達コストに当たる不動産投資ローンの金利を割引率とするのが一つの考え方となります。ただし、近年は変動金利で借りている人も多いので、その場合には将来のローン金利の上昇リスクをふまえて、現在のローン金利よりも保守的に見積もっておくのも一つの考え方と言えるでしょう。

ローンの借入額が多い人の場合は、簡略化のためローン金利水準や見通しをそのまま割引率として導入して問題ありません。

自己資金の比率が高い、もしくは全額自己資金で購入した場合の割引率は「不動産投資以外の投資に自己資金を使った場合に、高い確率で得られたであろう収益率」を代入するのが一つの考え方です。例えば債券ファンドの利回りや年率の長期リターンなどは、リスク水準が不動産と近く、収益率の基準として適切といえます。

- 借入部分:ローン金利(変動金利の場合はやや保守的な数値を使用)

- 自己資金部分:債券ファンドの利回り

借入・自己資金双方が一定程度の割合を有する場合は、それぞれの比率に応じて按分した数値を割引率とするのがよいでしょう。

2 不動産投資のNPV計算シミュレーション

ここからは全額自己資金で組んだ場合と、ローンと自己資金半々になるケースを想定して、NPVの計算をシミュレーションしてみます。

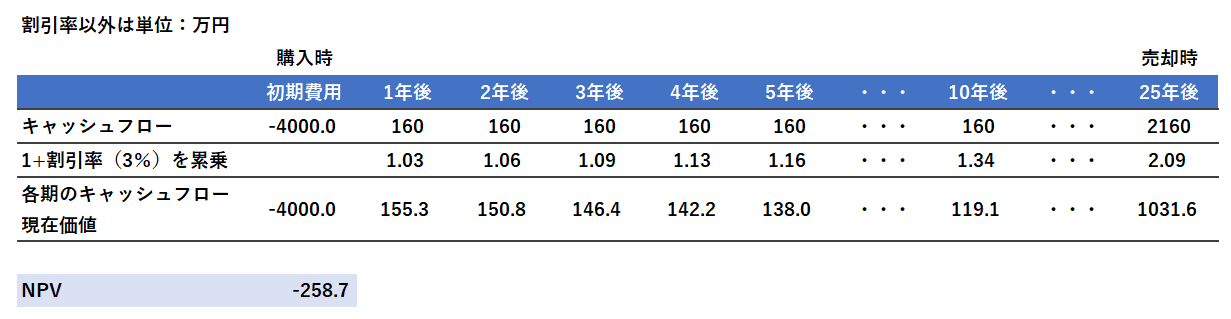

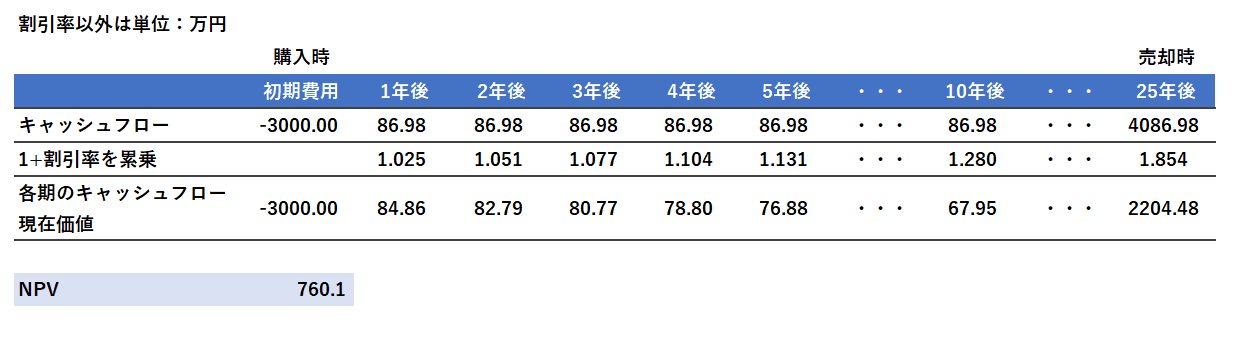

2-1 全額自己資金の場合

次の二つの条件で全額自己資金で木造の一棟アパートを購入するとします。

ケース1

- 物件購入価格:4,000万円(建物2,000万円、土地2,000万円)

- 年間の税引後の賃料収入:160万円

- 運用期間:25年

- 売却時の価格見積もり:2,000万円

(建物は耐用年数切れとなるため、土地の価格だけが残る想定)

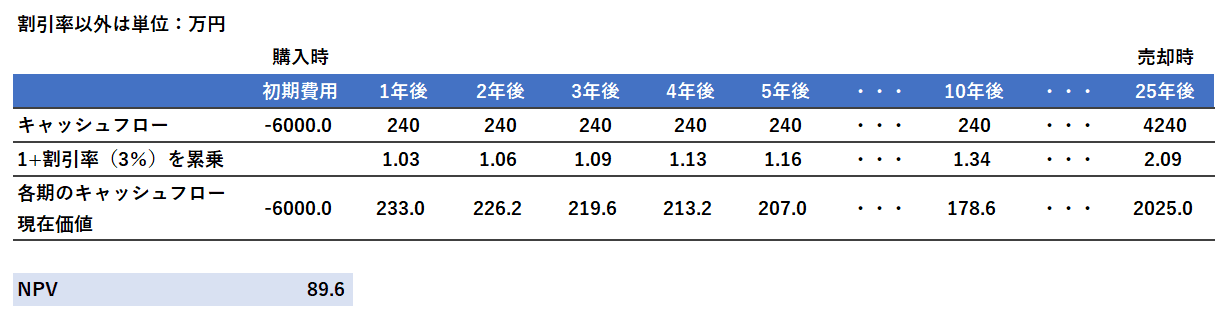

ケース2

- 物件購入価格:6,000万円(建物2,000万円、土地4,000万円)

- 年間の税引後の賃料収入:240万円

- 運用期間:25年

- 売却時の価格見積もり:4,000万円

(建物は耐用年数切れとなるため、土地の価格だけが残る想定)

割引率はいずれも3%とします。

ケース1のNPVの試算

ケース2のNPVの試算

この試算に基づく場合は、ケース2の方はNPVがプラスになるので投資実行しても問題ない案件となりますが、ケース1の方はマイナスになるので投資実行しないというのが考え方の一つとなります。

2-2 自己資金50%、ローン50%の場合

続いては、資金の半分をローンを借り入れた想定でシミュレーションします。なお、ローン金利は2%とします。

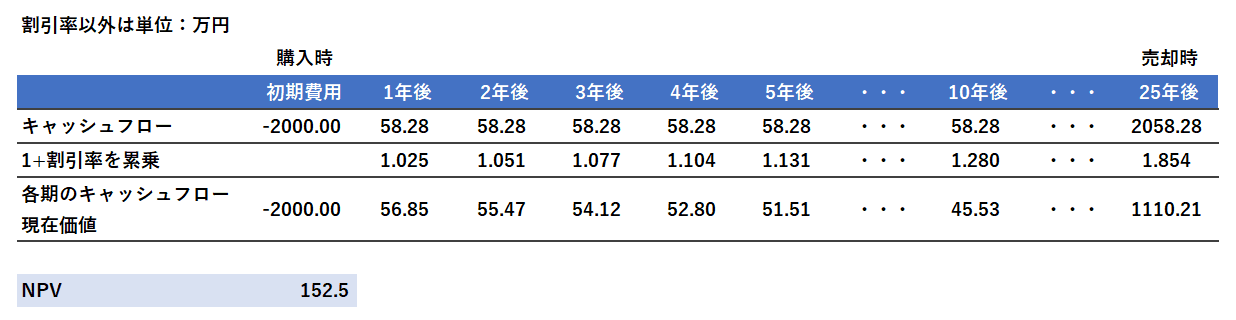

ケース3

- 物件購入価格:4,000万円(建物2,000万円、土地2,000万円)

- 年間の税引後の賃料収入:160万円

- 運用期間/ローンの返済期間:25年

- 売却時の価格見積もり:2,000万円

(建物は耐用年数切れとなるため、土地の価格だけが残る想定)

なお、ローン支払い額を金利2%、期間25年で試算すると、月当たり84,770円となり、年間では101,7240円となるので、これを賃料収入から差し引いて計算します。(本来は経費計上などにより税金額も変わるため単純な引き算にはなりませんが、ここでは簡単化のため、税額の変化は考えないものとします。以下のケース4も同じ)

すなわち、年間のキャッシュフローは582,760円となります。(下のシミュレーション表では見やすさを優先して端数を四捨五入して掲載していますが、計算時には小数値も含めています)

ケース4

- 物件購入価格:6,000万円(建物2,000万円、土地4,000万円)

- 年間の税引後の賃料収入:240万円

- 運用期間/ローンの返済期間:25年

- 売却時の価格見積もり:4000万円

(建物は耐用年数切れとなるため、土地の価格だけが残る想定)

なお、ローン支払い額を金利2%、期間25年で試算すると、月当たり127,516円となり、年間では153,0192円となるので、これを賃料収入から差し引いて計算します。すなわち、年間のキャッシュフローは869,808円となります。

また、割引率は自己資金部分が3%、ローン部分が2%となります。それぞれの比率は2.5%なので、ケース3およびケース4では2.5%として計算します。

ケース3のNPVの試算

ケース4のNPVの試算

このケースの場合はどちらでもNPVはプラスとなります。どちらの選択肢も取れるのであればケース4の方がNPV上の評価は高いということになりますが、後は必要な自己資金を捻出できるかどうかなどをふまえ、適切な手法を選びましょう。

3 NPVで投資判断をするメリットと注意点

NPVは現在価値という考え方を取り入れることで、将来得られるキャッシュフローの価値を適切に評価し、投資の採否や複数の選択肢の中から最も収益性の高い手段を選択するうえで有効な手段です。

一方で割引率など一部の数値の想定が難しいことや、不動産固有のリスクについて完全に織り込むのは困難であることには留意しましょう。

3-1 NPVを導入するメリット

NPVには次のようなメリットがあります。

- 投資の収益性を精緻に計算できる

- 投資期間の異なる選択肢同士でも比較ができる

- 自分の投資状況を反映して試算ができる

NPVがない状態で収益性を評価しようとすると、得られるキャッシュフローの累計で考えるくらいしか手段がありません。不動産投資は長期的な目線で行う人も多い中、数十年後のキャッシュフローと翌年のキャッシュフローを同じものとして考えると、知らずのうちに投資の収益性を過大評価している恐れがあります。

現在価値に割り引く、という作業を行うことで、精緻に収益性を計算し適切な意思決定ができるようになるのです。

また、NPVであれば、投資期間が異なる選択肢でも投資判断ができます。例えば耐用年数が異なるRC造と木造の物件について、それぞれの耐用年数切れまで投資する場合にどちらの物件で投資するのがよいか、といったような複数の選択肢を比較検討する際に有効です。

最後に、NPVでは分子にはローン支払いや税額を控除した「手残り」のキャッシュフローを使用し、分母には、ローン金利や代替の投資方法を反映した割引率を適用します。より自分の投資状況を踏まえて正確な付加価値を計算できるのも、NPVのメリットと言えるでしょう。

3-2 NPVの注意点

NPVを導入する場合は、次の点に留意し、収益が減るリスクもあることを念頭においておくことが大切です。

- 割引率の影響を受けやすいが精緻に設定するのが困難

- 売却価格の不確実性

- 空室・災害リスクといった不動産固有のリスクに留意

NPVは数式の性質上、割引率の水準によって結果が大きく変わりやすいという特徴があります。割引率は年数に応じて累乗していくため、特に長期の試算では割引率の高低によって極端に収益の現在価値が変わる場合があります。

しかし、この割引率を正確に見積もるのは容易ではない場合もあります。最も簡単なのは、フルローンに近く、かつ固定金利で借り入れているケースで、これなら現在のローン金利を割引率として問題ありません。一方で、変動金利の場合は将来の金利変動リスクをある程度加味して設定する必要があります。

自己資金部分の割引率に至っては、低リスクなファンドや有価証券の利回りとすると日々数値が変わってしまうため、計算タイミングによって割引率が変化します。このような中で個人が正確な割引率を設定してNPV計算に用いるのは容易ではないでしょう。

また、NPVは売却価格も加味しなければなりませんが、遠い将来の売却価格を正確に予測するのも困難です。一つの方法として「減価償却費を加味した売却時の資産価値を用いる」と書いたものの、実際の売却価格が試算と大きくずれるリスクについては留意しておく必要があります。

最後に、NPVでは将来のキャッシュフローの不確実性を完全に読み込むのは困難です。不動産投資では、例えば次のような要素が投資における収益性を減らす恐れがあります。

- 空室による賃料の減少

- 経年劣化や市場価格変動による賃料の引き下げ

- 災害などによる大幅な損失

- 大規模修繕のコスト

可能であればこれらのリスクを織り込んでキャッシュフローを保守的に見積もってNPVを出すのが望ましいですが、すべての不確実性を正確に予測することは出来ません。そのため、NPVの試算通りの収益性が「実現しないリスクもある」ということを念頭におきつつ、投資判断の指標の一つとしてとらえるのが望ましいと言えるでしょう。

まとめ

NPVを投資判断に導入することで、キャッシュフローの総和だけで見るよりも精緻な投資判断が可能になります。割高な投資を避けて、リーズナブルな投資手法をうまく選択できるようになるでしょう。

ただし、今回紹介したようにNPVも完璧なものではありません。割引率を過小に見積もるリスクや、不動産投資固有のキャッシュフロー減少リスクが存在することをおさえておく必要があります。NPVで見積もった収益水準を多少下回ったとしても収益性が期待できる物件や投資手法を、慎重に選択するようにしてください。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み