不動産ファンドは、投資家にとって現物を所有せずに手軽に不動産投資を行ううえで便利な手法です。また、不動産会社からすれば、不動産開発や運営の規模を拡大させるうえで有効な資金調達手段でもあります。

不動産ファンドには複数のスキームがあり、投資規模や資金を募る投資家の属性、決められた運用期間の有無などによって、各社が最適なスキームを選択して運用しています。今回の記事では、不動産ファンドの代表的なスキームについて、詳しく解説します。

今回の記事は全体にわたって、国土交通省「不動産の証券化に関する基礎知識」、「不動産特定共同事業(FTK)の利活用促進ハンドブック」を参考にしています。ほかに、追加で参照している資料については該当箇所に個別で記載しています。

目次

- 不動産ファンドスキームの主な類型

- 不動産特定共同事業法(FTK法)1号事業

2-1.不動産特定共同事業法(FTK法)1号事業のメリット・デメリット

2-2.不動産特定共同事業法(FTK法)1号事業の事例 - 不動産特定共同事業法(FTK法)特例事業

3-1.不動産特定共同事業法(FTK法)特例事業のメリット・デメリット

3-2.不動産特定共同事業法(FTK法)特例事業の事例 - REIT

4-1.REITのメリット・デメリット

4-2.REITの事例 - GK-TKスキーム(受益権型)

5-1.GK-TKスキーム(受益権型)のメリット・デメリット

5-2.GK-TKスキーム(受益権型)の事例 - TMKスキーム

6-1.TMKスキームのメリット・デメリット

6-2.TMKスキームの事例 - まとめ

1 不動産ファンドスキームの主な類型

不動産ファンドのスキームには複数のタイプがあります。本記事では、以下のタイプを順番に解説していきます。

- 不動産特定共同事業法(FTK法)1号事業

- 不動産特定共同事業法(FTK法)特例事業

- REIT

- GK-TKスキーム(受益権型)

- TMKスキーム

いずれも不動産投資を柔軟に行うために整理されたスキームですが、実は準拠すべき法令に、以下の様な違いがあります。(代表的な関連法令を抜粋)

- FTK法1号事業・FTK法特例事業|会社法+不動産特定共同事業法

- REIT|投資信託法(投信法)

- GK-TKスキーム(受益権型)|会社法

- TMKスキーム|資産の流動化に関する法律(資産流動化法)

なお、特徴を捉える上で普段はあまり意識する必要はありませんが、不動産特定共同事業法(FTK法)特例事業の枠組みのもとで運営される不動産ファンドはGK-TKスキームの一種です。「GK-TKスキーム(受益権型)」を「不動産特定共同事業法(FTK法)特例事業ではないタイプのGK-TKスキーム」と捉えて紹介していきます。

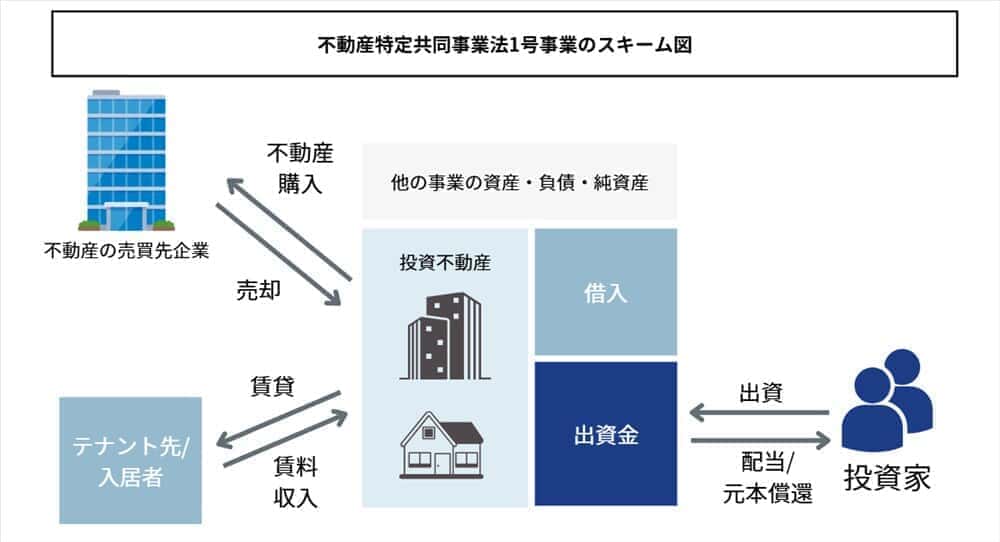

2 不動産特定共同事業法(FTK法)1号事業

不動産特定共同事業法(FTK法)1号事業は、文字通り不動産特定共同事業法の枠組みで運営される不動産ファンドの一種です。同法のなかでは、第1号事業者・第2号事業者を以下のように規定しています。

- 第1号事業者|不動産特定共同事業契約を締結して不動産取引から得られる利益等の分配を行う

- 第2号事業者|不動産特定共同事業契約の締結の代理又は媒介を行う

1号事業者は、不動産ファンド以外の事業も行う余地があり、同じ会社・ひとつのバランスシートの中で投資資産と投資家から集めた資金と、他事業の資産・負債や純資産を一括で保有することが可能です。(あくまで「可能」なだけで、実質的に不動産ファンド事業のみを行う企業も少なくありません)

※国土交通省「不動産特定共同事業(FTK)法の概要」をもとに筆者作成

※国土交通省「不動産特定共同事業(FTK)法の概要」をもとに筆者作成

第2号事業者については、ファンドの出資を募り、出資時にからむ契約締結の代理・媒介のみを行います。投資家から資金を募集したり契約をしたりはしますが、実際のファンド運営はほかの1号事業者が行います。第1号事業者が自ら募集や契約締結などを担う場合と、第1号事業者と第2号事業者で役割分担をする場合があります。

こちらは不動産投資クラウドファンディングで多く活用されているスキームです。出資金の部分は小口で投資しやすいように1口1万円~10万円程度で募集されます。投資家から集めた資金で不動産を取得し、さらにファンドの運用期間にわたってテナントや個人に賃貸して賃料収入を獲得します。

獲得した賃料収入は、事業者の報酬や運営コストなどを差し引いたうえで、投資家に還元されます。スキームの定義上は必須ではありませんが、実態として多くのファンドでは満期・償還日が設定されているのが特徴です。満期までに不動産は売却され、実現した売却益も投資家に還元されます。

こちらの枠組みを活用するためには、運営業者が以下の要件を満たす必要があります。投資家から小口で資金調達ができるようになる代わりに、投資家保護の目的で安定した事業を営む基盤を整えることを求めているのです。

- 資本金:第1号事業者|1億円、第2号事業者|1000万円)

- 宅建業の免許

- 良好な財産的基礎、構成かつ適確に事業を遂行できる人的構成

- 基準を満たす契約約款(一般投資家を対象とする場合のみ)

- 事務所ごとの業務管理者配置(不特事業3年以上、実務講習、登録証明事業(ARESマスター、ビル経営管理士、不動産コンサルティングマスター))

※国土交通省「不動産特定共同事業(FTK)法の概要」

2-1 不動産特定共同事業法(FTK法)1号事業のメリット・デメリット

不動産特定共同事業法(FTK法)1号事業のメリットとしては、不動産を小口化して、個人投資家を含む広汎な投資家から資金を募れるようになったことです。

不動産特定共同事業法のスキーム以外で不動産の小口化をする場合で、個人投資家から柔軟に資金を募るためには、実質的にREITの枠組みを使用するしかありません。REITで資金を募るためには実質的に上場させる必要があるなど、規模の小さい不動産業者が実行するにはハードルが高い場合もあります。

不動産特定共同事業法(FTK法)1号事業の枠組みを活用すれば、ファンド設立に向けたコストが相対的に少なく済むので、小規模な不動産業者および小規模物件でもファンドを組成できます。

これまでより柔軟に資金調達をして、不動産事業を積極的に行えるようになりました。そして、投資家サイドから見れば、小口で不動産に投資する機会が大幅に拡大したといえます。

デメリットとしては、倒産隔離(ファンドの資産と事業者の資産を分離し、事業者が倒産してもファンドの資産が保全される仕組み)が効かず、同スキームに依拠しているだけでは投資家保護の観点でリスクがある点です。このスキームでは、事業者自身のバランスシートの中で、他事業と一緒に資金調達やファンド事業を運営できます。極端なケースでいえば、別の事業で事業者が失敗して倒産したときに、投資家がその損害を被るリスクもあるのです。

多くの事業者はファンド事業を別会社化し、専業に近い形で運営しています。ただしそれでも、資本関係がある親会社の倒産の影響を投資家が受けるリスクがあります。

この点では、次に紹介する「不動産特定共同事業法(FTK法)特例事業」の方がリスクが低くなりますが、2024年12月時点で不動産投資クラウドファンディングでの採用例は多くありません。倒産隔離が効いていない点には、投資を検討するうえで留意が必要です。

2-2 不動産特定共同事業法(FTK法)1号事業の事例

不動産特定共同事業法(FTK法)1号事業は、不動産投資クラウドファンディングにてさかんに取り入れられているスキームです。

たとえば、LAETOLI社が運営するCOZUCHIは、2024年11月時点で不動産特定共同事業法(FTK法)1号事業の枠組みのうち、多くのファンドが第1号事業者・第2号事業者が連携する形で運営されています。LAETOLI社が第2号事業者、TRIAD社が第1号事業者となっています。

COZUCHIにおいては、出資金を「劣後出資」「優先出資」としてトランシェ分け(投資のリスクやリターンの異なる階層に分ける方法)をしています。一般投資家はこのうち「優先出資」を行う仕組みで「劣後出資」の出資者は事業者です。

もし、投資案件で損失が発生した場合には、劣後出資を行う事業者の元本が先に毀損します。投資先が損失を起こしても、事業者の劣後出資部分の元本がゼロにならない限りには、基本的に優先出資者に損害が及ばない仕組みです。

COZUCHI(コヅチ)|FTK法1号事業

- 厳選された不動産に投資できる

- 想定利回り・運用期間の幅が広い

- ファンドによって収益のタイプが異なる

- 優先劣後方式を採用している

- 途中解約が可能

COZUCHI(コヅチ)はLAETOLI株式会社が運営する不動産投資型クラウドファンディングサービスです。LAETOLI株式会社は、リノベーション事業や不動産買取事業を展開する不動産会社で、投資用不動産のノウハウを生かしてCOZUCHIを運営しています。

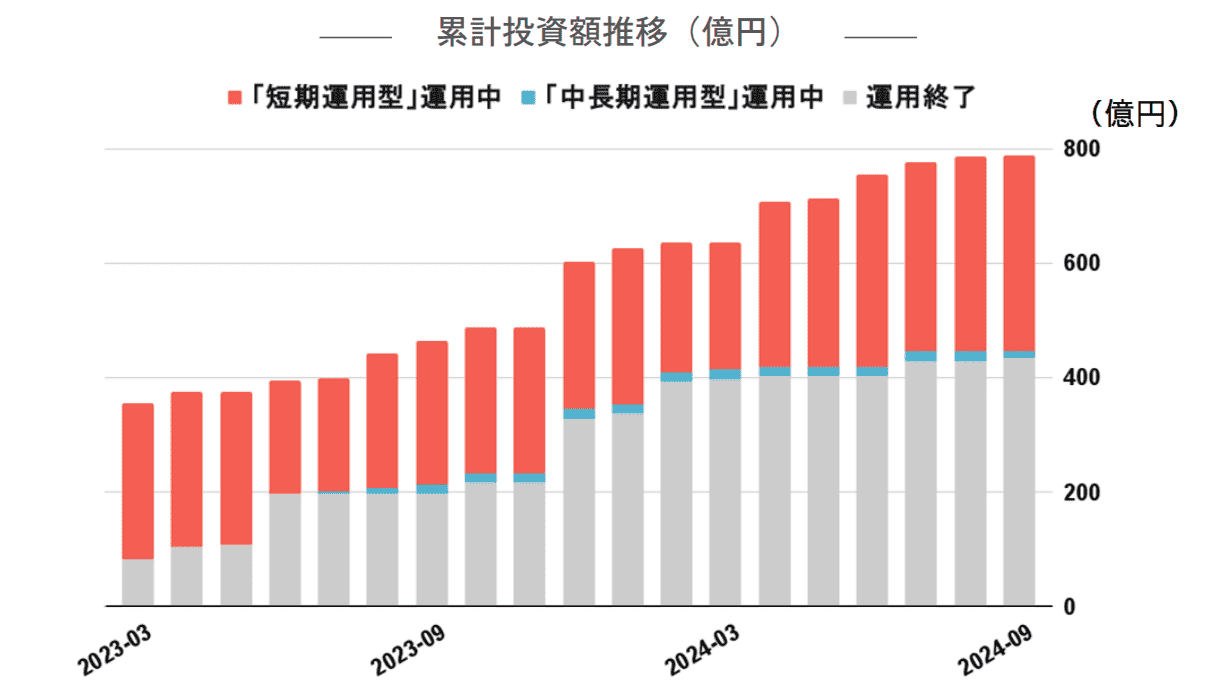

2019年にサービスを開始した前身サイト「WARASHIBE」の運用開始から約2年が経過し、サービスをリニューアルしたのが「COZUCHI」です。COZUCHIdeでは賃貸用のマンションの案件に加えて数億円規模の事業性の大型のファンドを組成することもあり、2024年11月末時点で累計825億円超のトップクラスの募集実績があります。投資対象となる不動産の豊富なバリュエーションが特徴的です。

COZUCHIの運用案件の大きな特徴として、想定利回り(予定分配率)が2.0%~20.0%と幅広く、運用期間も2ヶ月~2年と豊富である点が挙げられます。

運用案件には、大きく分けて賃料収入が主な収益源の「インカムゲイン型」と、不動産売却益を狙う「キャピタルゲイン型」の二つの種類があり、投資家の判断によってリスクとリターンのバランス調整がしやすい点はメリットと言えるでしょう。

COZUCHI(コヅチ)の運用実績・ファンドの実績利回り

画像引用:COZUCHI【第9号】四半期レポート

| 累計調達額 | 789.2億(運用中:354.0億、運用終了:435.2億) |

| 運用中ファンド | 26件 |

| 運用終了ファンド | 78件 |

| 平均利回り(年利) | 想定7.5%⇒実績16.4% |

| 平均運用期間 | 想定12.1ヶ月⇒実績8.3ヶ月 |

※参照:COZUCHI【第9号】四半期レポート(基準日:2024年9月30日)

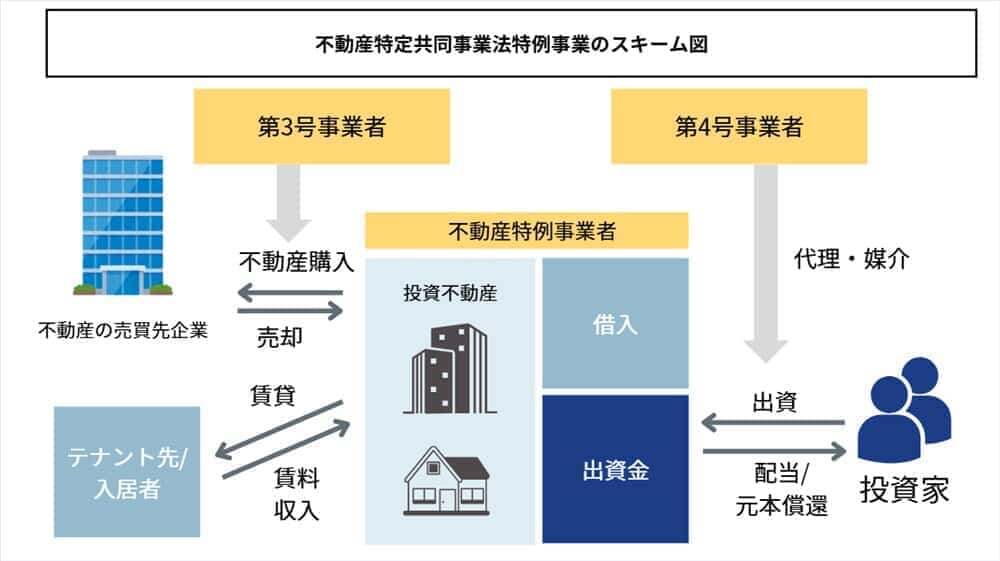

3 不動産特定共同事業法(FTK法)特例事業

不動産特定共同事業法(FTK法)特例事業は、GK-TKスキームの一種で、不動産特定共同事業法の枠組みに準拠することにより、SPC(同スキームの場合は「特例事業者」と呼ばれる)の設立の手続きを簡略化する仕組みです。

本来はSPCを使用してファンド運営を行う場合、この後紹介するGK-TKスキームもしくはTMKスキームの仕組みに従って、会社法もしくは資産流動化法に規定されたルールに基づく許認可や運用プロセスを踏む必要があります。

小規模もしくは不動産証券化・流動化に専門的な知見を持たない事業者には参入障壁が高く、さらに実質的に個人投資家への募集が難しい仕組みです。

不動産特定共同事業法(FTK法)特例事業であれば、同法に記載された制限を守ったうえで許認可を得ておけば「特例事業者」を設置することによりSPCでのファンド運営が可能です。なお、この場合は「第3号事業者」「第4号事業者」を設置します。

- 第3号事業者|特例事業者からの委託に基づき不動産取引を行う

- 第4号事業者|特例事業者からの委託に基づき契約の締結の代理又は媒介を行う

特例事業者で法令上は「別の会社」であり、第3号事業者、第4号事業者に事業を委託する仕組みですが、実務上はこれらが一体でファンド運営されています。なお、第3号事業者、第4号事業者は同一の事業者でも問題ありません。

※国土交通省「不動産特定共同事業(FTK)法の概要」をもとに筆者が作成

なお、各事業者は以下の様な要件を満たして許可を得る必要があります。資本金以外は先ほどの不動産特定共同事業法(FTK法)1号事業と同じです。

- 資本金:第3号事業者|5000万円、第4号事業者|1000万円

- 宅建業の免許

- 良好な財産的基礎、構成かつ適確に事業を遂行できる人的構成

- 基準を満たす契約約款(一般投資家を対象とする場合のみ)

- 事務所ごとの業務管理者配置(不特事業3年以上、実務講習、登録証明事業(ARESマスター、ビル経営管理士、不動産コンサルティングマスター))

※国土交通省「不動産特定共同事業(FTK)法の概要」

3-1 不動産特定共同事業法(FTK法)特例事業のメリット・デメリット

不動産特定共同事業法(FTK法)特例事業の最大のメリットは、従来は機関投資家向けのファンドでしか実現できなかった倒産隔離のスキームの導入ハードルを下げ、個人投資家向けのファンドにも応用しやすくなったことです。

これまでのSPCを用いたファンド組成には、設立・管理のコストが高く、小口の資金を集める手法として活用するのは現実的ではありませんでした。

不動産特定共同事業法のルールを守ることにより、これまでより低コストでSPCを活用したファンド組成ができるようになり、1口1万円~程度の小口資金の調達、規模の小さい不動産への投資でも、事業として成り立つようになったのです。

また、SPC単体で融資の審査等をうけることにより、ローンが相対的に活用しやすい傾向にあります(ただし、これは銀行の審査姿勢にもよるため、必ずあてはまるとは限りません)。

投資家から見れば、倒産隔離により事業者の事業リスクを負わなくて良くなった点がメリットといえます。シンプルに不動産事業の成績を元に問うし成績が決まります。

デメリットは、ハードルが下がったとはいえ、事業者がSPC設立の追加的な負担を要することです。特に小規模なファンドで、融資の積極的な活用を想定していない場合、事業者にとってのメリットは「倒産隔離の機能を投資家にアピールして順調に資金を募れること」が中心になります。

2024年現在においては、倒産隔離の機能がなくとも需要を集める不動産投資クラウドファンディングも多いことから「手間をかけてSPCを立てる必要がない」というビジネス判断を行っている事業者も少なくないと考えられます。

3-2 不動産特定共同事業法(FTK法)特例事業の事例

不動産特定共同事業法(FTK法)特例事業を導入した不動産投資クラウドファンディングは多くありませんが、LEVECHY(レベチー)がこれに該当します。

LEVECHYは、投資家保護を強化するために、先に紹介したようなスキームを導入してクラウドファンディングを運営しています。万が一LEVECHYが倒産しても、基本的には投資家にその損害が及ぶことはありません。なお、同ファンドの場合は、株式会社LEVECHYが第3号事業者、第4号事業者を担っています。

LEVECHYは、借入を積極的に活用するのも特徴です。これは、SPCの倒産隔離機能を活用することで、借入を通じたレバレッジ効果を最大化しつつ、投資家へのリスクを軽減するためです。SPCでLEVECHYのリスクとファンドのリスクを切り離すことにより、ローンを活用してレバレッジ効果を高めようとしている点も、同社が不動産特定共同事業法(FTK法)特例事業スキームを選択した理由の一つです。

LEVECHY(レベチー)|FTK法特例事業

LEVECHY(レベチー)はジャパン・プロパティーズ株式会社が運営する不動産クラウドファンディングです。運営会社は2012年1月の会社設立以降、貸事務所の仲介(オフィスリーシング)を中心に事業展開しており、2023年5月25日から不動産クラウドファンディングLEVECHYの運営を開始しました。

LEVECHY(レベチー)はジャパン・プロパティーズ株式会社が運営する不動産クラウドファンディングです。運営会社は2012年1月の会社設立以降、貸事務所の仲介(オフィスリーシング)を中心に事業展開しており、2023年5月25日から不動産クラウドファンディングLEVECHYの運営を開始しました。

LEVECHYでは不動産の名義がSPCになっているため、運営会社のジャパン・プロパティーズ社が倒産した場合でも、運営会社の債権者は投資対象の不動産を差し押さえができない仕組みになっています。また、LEVECHYでは投資家の出資金や分配金、償還金を運営会社の名義の口座ではなく、信託銀行の口座にて信託管理しています。これを信託保全といいます。これにより、運営会社が倒産した場合でも、投資家の出資金は債権者の指し押さえ対象にならず保全されることになります。

また、融資のレバレッジを活用していることを背景に利回り(予定分配率)も高く、6%~12%に設定されています。1号事業者の同規模の案件では3~5%程度の利回り設定となっており、比較してレベチーの利回りは高く設定されていると言えるでしょう。

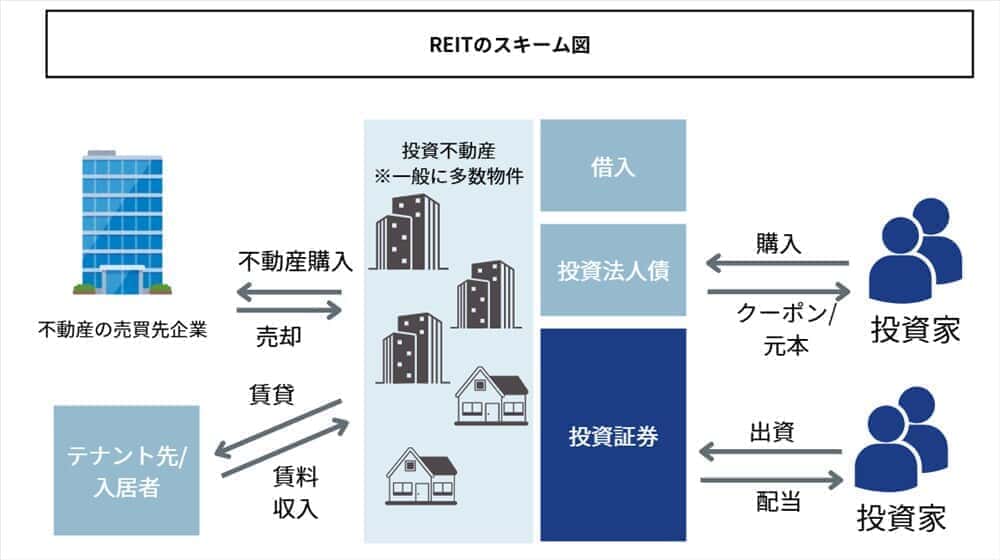

4 REIT

REITは「不動産投資信託」といい、投資信託の仕組みで不動産を運用するファンドです。日本では、REITを運用する場合、投資信託法の枠組みのもと、独立した「投資法人」を設立して、同法人が該当するREITを運用します。

投資法人は、投資家向けに株式会社でいうところの「投資証券」を発行して資金調達をします。調達した資金で不動産への投資や運営を行い、そのなかで獲得した利益を投資家に還元する仕組みです。

REITには、獲得した利益の90%以上を投資家に分配すると、法人税が免除される要件があります。そのため、各決算期に獲得した賃料収入や売買益のほとんどが、投資家に行きわたる仕組みとなっているのが特徴です。

投資法人の名義で借入や債券(投資法人債)を発行して、負債調達を行うこともできます。現実に、多くのREITは負債と投資家からの出資金を組み合わせて運営されています。

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

REITには、上場しているもの(J-REIT)と非上場のものがあります。個人投資家にとっては、透明性が高く取引が容易なJ-REIT(東京証券取引所に上場した不動産投資信託)の知名度が特に高いといえます。

4-1 REITのメリット・デメリット

REITは、ファンドを維持しながら物件の売買を柔軟に行える仕組みの一つです。投資法人を設立する分、実態として償還の定めがない「オープンエンド」のファンドを運営するのに適した仕組みです。

多数の物件を売買しながら継続的に運用するうえで適した仕組みといえます。また、負債と出資の双方を活用して大規模で柔軟な資金調達をしやすいスキームであるのも特徴です。

投資家は、1銘柄購入するだけで、多くの不動産に分散投資できるメリットがあります。大規模なファンドであれば、1個人では購入し得ない大規模な物件へ間接的に投資できるのも特徴です。

デメリットとしては、投資法人を設立・運営するハードルが高い点があります。実質的に会社の設立に近い手続きが必要です。J-REITの場合は、東京証券取引所のルールに従って継続的な決算や情報開示も求められます。実質的に小規模なファンド運営をするのには適しておらず、大規模な物件を多数保有して、継続運用するのが前提とスキームです。

また、保有物件の大規模に開発することは制度上困難です。基本的には完成して入居者のいる(あるいは短期間で見込まれる)物件から賃料収入を得る運用が主体となります。たとえば、開発により資産価値を向上させて、投資家に還元するようなビジネスモデルには適しません。

4-2 REITの事例

J-REITは2024年11月時点で57銘柄、時価総額が14.38兆円となっています。(※参照:不動産証券化協会)

1ファンドあたりの時価総額は約2522億円であり、REITのファンド規模は相対的に大きいことがわかります。そのなかで最も時価総額が大きいのは「日本ビルファンド投資法人」です。時価総額はおよそ1兆円、借入等も含めた総資産は約1.4兆円となっています。投資物件の数は2024年10月時点で67物件で、商用のビルを中心に投資資産のおよそ80%が東京23区内となっています。これは同ファンドが商用ビルの運用を基本的なコンセプトとしているためであり、投資先のポートフォリオはJ-REITの銘柄によって大きく異なります。

参考:J-REIT.JP「銘柄一覧(基礎情報)」、日本ビルファンド投資法人「月次稼働率」

【関連記事】REIT(リート)の始め方は?初心者でも分かる投資手順や銘柄選びを解説

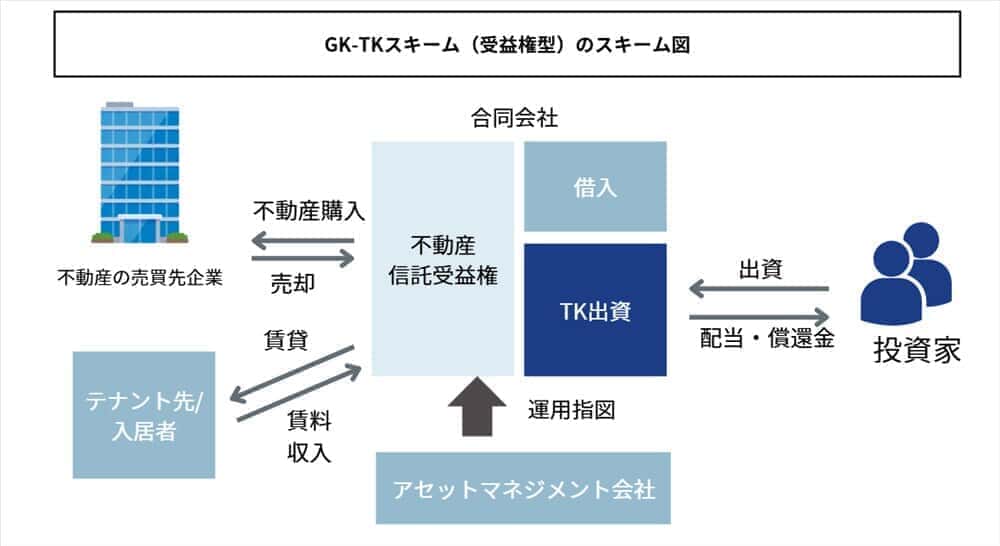

5 GK-TKスキーム(受益権型)

GK-TKスキーム(受益権型)は、不動産特定共同事業法(FTK法)特例事業に属さないSPC型の不動産ファンドスキームで、会社法と金融商品取引法に基づいて運営されます。このスキームでは、不動産の賃料収入や売買益を受益権として保有する形で間接的に投資を行います。主に会社法と金融商品取引法に基づいて運営されます。

このタイプでは、不動産の賃料収入や売買益を間接的に獲得する「権利」を資産として保有します。受益権は現物の不動産と比べて売買がしやすいことから、GK-TKスキーム(受益権型)はある程度継続的に、多数の物件へ分散投資することを前提としたファンドに適したスキームです。

一方で、保有物件で積極的な開発を行うハードルは高い傾向にあります。これは、次に紹介するTMKスキームが、特定物件をするのに適したスキームであるのとは対照的です。

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

GK-TKスキームでは、投資家はファンドを運営する合同会社と「匿名組合契約」を結んで出資します。これまでの所は、しばしば私募ファンドで用いられるスキームです。ファンドのコストや勧誘の手間などを加味すると、実質的に少数・大口の機関投資家や富裕層から資金調達するうえで適した手法であり、一般の個人を募集するファンドはあまり見られません。

こちらのスキームで運用を行うためには、SPCの実質的な運用を一任する「アセットマネジメント」事業者が必要となります。こちらのスキームで資産を運用するためには、投資運用業の免許を持つ事業者が実質的な運用を行う必要があるためです。また、投資家の匿名組合契約を結ぶためには、第二種金融商品取引業の登録を受ける必要があります。

5-1 GK-TKスキーム(受益権型)のメリット・デメリット

GK-TKスキーム(受益権型)は、スキーム全体の構築に比較的手間がかからず、さらに受益権形式での不動産売買がしやすいのが特徴です。大口から集めた資金を、複数の不動産を売買しながら継続的に運用するうえで適しています。機関投資家向けのオープンエンドファンドを運営する場合などに適したスキームです。

一方で、受益権での運用をする上では、信託銀行に信託業務を対応してもらうための信託費用が発生します。また、投資物件を開発する案件のハードルは比較的高いのが特徴です。次のTMKにも共通しますが、運営の事務負担やコストを鑑みると、個人向けの不動産ファンドに適用するハードルは高いスキームといえます。

5-2 GK-TKスキーム(受益権型)の事例

GK-TKスキームで運用されるファンドは私募のものや公募でも勧誘投資家を絞って運営される案件が多く、広くファンド情報が公表されるケースは多くありません。一方で、複数の不動産投資会社がGK-TKスキームでのファンド組成に対応可能です。

たとえば、三井不動産投資顧問株式会社では、私募ファンドを組成するときの一つの方法として、GK-TKスキームを活用します。同社ではTMKスキームも選択可能ですが、特に竣工済みの物件の安定稼働を目的としたファンド、物件の継続的な売買を伴うファンドでは、しばしばGK-TKスキームを使っています。

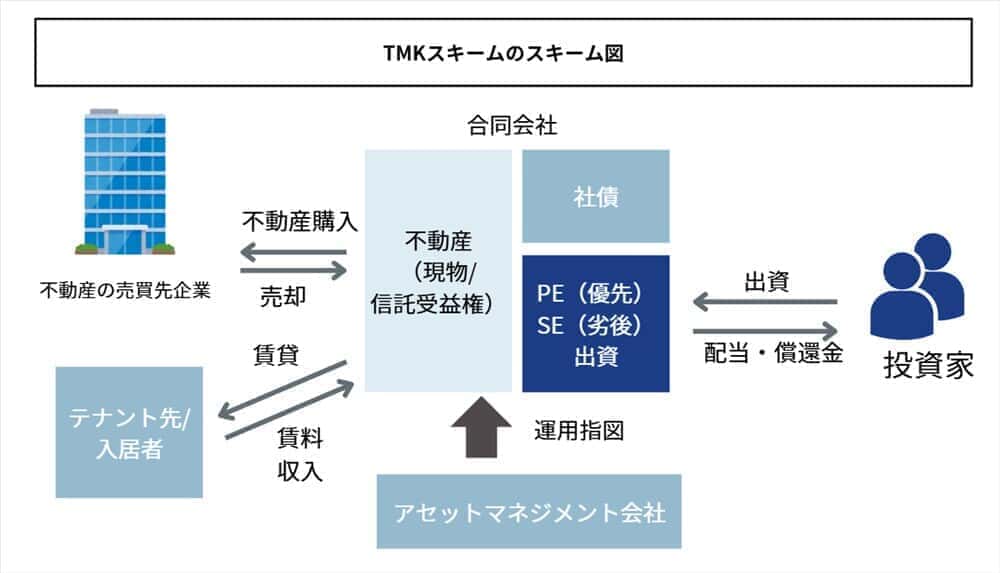

6 TMKスキーム

TMKとは特定目的会社の略で、TMKスキームは資産流動化法という法令に基づいて運営されるスキームです。基本的に資産流動化法では「一定期間ののちに資産を流動化する」事を前提として、プロジェクトの計画などを立てる必要があります。従って、TMKスキームは基本的に運用期間に定めがある私募ファンドに適した仕組みです。

一方で、資産流動化の計画のなかで適切に記載することで、物件開発の資金調達や利益還元にも使用しやすいのが特徴です。そのため、たとえば更地からビルを建設するまでの期間の資金調達などにしばしば活用されます。投資家は、開発を通じて向上した資産価値を、物件売却による現金化を通じて獲得します。

TMKでは、借入よりも期限付きの社債の形式で負債調達を行い、さらに特定出資や優先出資という形で投資家から資金を募ります。これらの出資口を発行するためには、第一種金融商品取引業の登録が必要です。

なお、TMKスキームでは「導管性要件」というものがあり、投資家に利益の90%以上を配分することにより、TMKレベルでの法人税の負担を回避できます。TMKスキームでも、SPC自体が不動産運用を行う事はできず、必要な許認可をもつアセットマネジメント会社が実質的な運用を行います。

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

※国土交通省「不動産の証券化に関する基礎知識」をもとに筆者が作成

上図では、所有物件を賃貸運営する前提となっていますが、TMKスキームは開発案件にも適したスキームであるため、賃料収入を獲得しない案件もあります。例えば更地を取得して、自社で開発を行い売却、バリューアップにより発生した売買益を投資家に配当として配分する仕組みも多いです。

6-1 TMKスキームのメリット・デメリット

TMKスキームは、物件の積極的な開発のための資金調達に適したスキームです。このスキームにより、物件開発の際に投資家から投資資金を募るのが容易になると共に、投資家は開発に伴うバリューアップに出資がしやすくなります。機関投資家向けで、償還期限のあるファンドの運用に適しています。

デメリットとしては、TK-GKスキーム同様に、実行するためには金融商品取引業の登録が必要であるなど、ファンド運用のために満たすべき要件が厳しい点にあります。そのため、実質的にはTK-GKスキームと並んで、少数の機関投資家や富裕層から大口の資金を調達する目的でしばしば導入されます。

また、TMKスキームは資産流動化に向けたプロジェクトの位置づけであるため、基本的にはいずれ解散される前提で運営されます。たとえば、TK-GKスキームと比べて融資の条件にも制限がかかりがちです。

6-2 TMKスキームの事例

TMKスキームも、主に私募ファンドで導入される仕組みのため、ファンドの具体的な情報が公開されるケースは多くありません。

具体的な統計はありませんが、私募ファンドを取り扱う運用会社でも、GK-TKスキームを中心に組成する企業も多く、継続的な運用を前提としていないTMKスキームの方が相対的に取扱会社は少ない傾向にあります。具体的な案件は非公開ながら、先ほど紹介した「三井不動産投資顧問株式会社」では、TMKスキームでの私募ファンドの組成も可能です。

7 まとめ

不動産ファンドには、代表的な例として、今回紹介したような複数のタイプがあります。ただし、2024年時点においては、個人が投資しやすいスキームは実質的にFTK1号事業とREITとなります。

倒産隔離の備わったFTK特例事業の、さらなる普及も期待されるところです。GK-TKやTMKのスキームはファンド組成や運営に大きなコストがかかり、ファンド投資の意思決定をしたり、中身を理解するうえで高い専門性が要求されることから、実質的に資金力のある機関投資家向けの仕組みとなっています。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み