マンションの売り時を考える上で、価格推移は重要な判断要素です。しかし、日本のマンション価格は過去10年以上にわたり上昇トレンドが続いているため、これだけでは売却タイミングの判断が難しいといえます。

売却の是非を考える上では、市況のほか物件の築年数や金融政策・金利といった要素も踏まえて総合的に検討する必要があります。今回はマンションの売却タイミングを考える上でのポイントをまとめました。

※本記事は2023年11月時点の情報をもとに執筆しています。最新情報はご自身でもご確認の上、ご判断下さい。

目次

- 過去15年のマンション価格の推移を確認

- マンションの売却タイミングを考えるポイント

2-1.不動産価格の推移では判断が難しい

2-2.築年数により価格が下落しがちなタイミングが2回ある

2-3.買い替えなら経済・金利見通しも重要な要件に - ケース別のマンション売却検討タイミングの考え方

3-1.①投資用マンション|保有期間が短い投資家は保有継続が優位なケースが多い

3-2.②投資用マンション|保有期間が長い場合は築年数を見ながら検討

3-3.③投資用マンション|新たに物件を購入するなら早めの判断を

3-4.④自宅マンション|マンション・自宅への住み替えは早めに

3-5.⑤自宅マンション|賃貸への転居・地方移住なら焦る必要はない - マンションの価格が無料で調査できる不動産一括査定サイト

- まとめ

1 過去15年のマンション価格の推移を確認

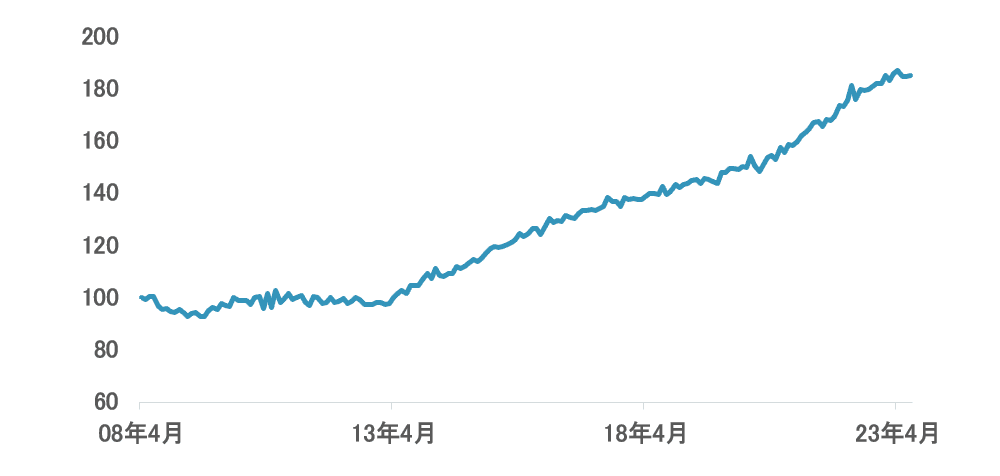

国土交通省が集計しているマンション価格の推移は以下の通りです。

不動産価格指数(マンション区分所有:東京)

期間:2008年4月~2023年7月

出所:国土交通省「不動産価格指数」

2008年からしばらくは、リーマンショックやその後続く東日本大震災の影響で横這いでした。その後黒田総裁によって異次元追加緩和が開始された2013年からマンション価格は右肩上がりとなりました。

その後は2023年7月に至るまで、右肩上がりのトレンドが続いています。なお、上記では東京のグラフを載せましたが、全国や大阪などでも同じようなトレンドを描いています。

2 マンションの売却タイミングを考えるポイント

マンションの売却タイミングは、不動産価格指数のほか、金利の見通しや築年数、購入後の資金の使い道などによっても変わってきます。売却タイミングの検討をするうえで考慮すべき要素を整理しましょう。

2-1 不動産価格の推移では判断が難しい

資産の売買で利益を得るためには「最高値を狙って売る」のが理想ですが、日本の近年のマンション市場ではそれが難しいことがわかります。

近年の不動産価格は右肩上がりなので、仮に今後も同じトレンドが続くとすれば「持ち続けるほど価値が上がる」ということになります。

しかし、今後も不動産価格が上昇し続ける保証はなく、10年続いているトレンドが反転するタイミングを明確に予測するのは困難です。そのため、売却タイミングを検討する際には他の要素も加味したほうが良いでしょう。

2-2 築年数により価格が下落しがちなタイミングが2回ある

続いて目を向けるべきは、保有するマンションの築年数です。マンションは経年劣化により価格が低下するものなので、市場が上昇トレンドだからと言って保有するマンションの値上がりが保証されているわけではありません。

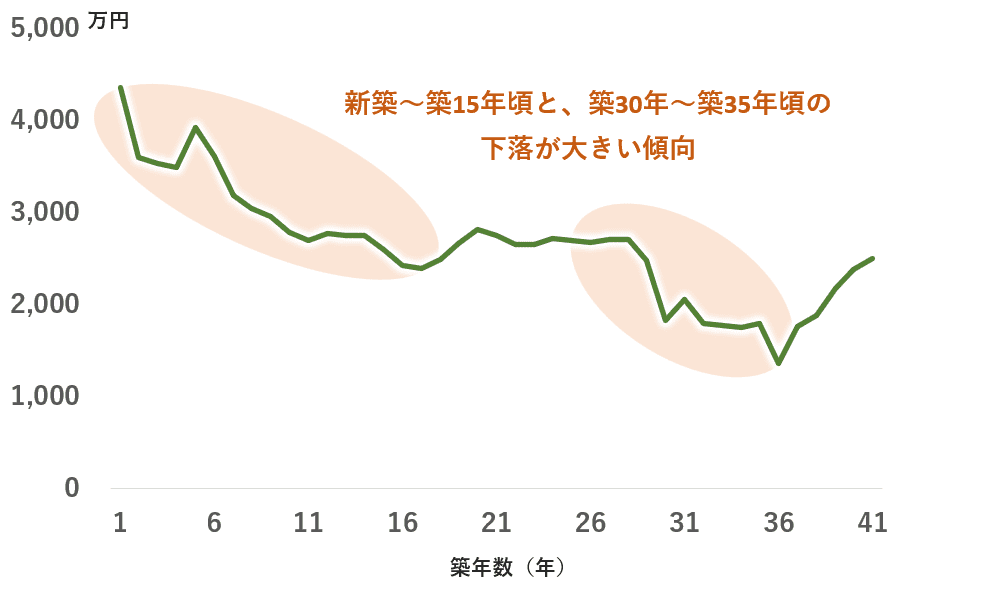

たとえば近年の東京都23区内のワンルーム~1LDK(20~40㎡)の築年数別の取引価格の平均を抽出すると、以下の通りです。

東京都23区内ワンルームの中古取引の築年数別平均価格

※東京23区内、2021年第二四半期~2023年第二四半期の専有面積は20㎡~40㎡の1K、1R、1DK、1LDK(及びそれに準ずる間取り)の取引価格を築年数別に平均を計算。専有面積は取引件数が多さを踏まえて抽出。

国土交通省「不動産取引価格情報検索」を基に、筆者集計

これを見ると、新築からしばらくの間と、築30年~35年頃に下落幅が大きくなります。このゾーンのマンションは、今後価格下落が急速に進む可能性があるため、売却ニーズがあるなら早めに検討を進めるのが有効な考え方となります。

2-3 買い替えなら経済・金利見通しも重要な要件に

売却して得た資金を元手にしつつ、ローンを組んでマンションや住宅を買い替える必要があるなら、金利動向も見ておく必要があります。特に自宅として使用しているマンションを売却する場合、その後の住居を確保する必要があるため、金利見通しは重要なポイントです。

金利上昇は資金調達のコスト上昇につながるため、金融機関が融資に慎重になる要因の一つです。加えて、金利上昇により企業の経済活動が停滞すれば、さらに金融機関は慎重スタンスを取ります。

ローン金利上昇に加えて、融資上限額の低下、融資審査が通りにくくなるなどの影響が想定されます。

日本は2013年の異次元緩和以降、マイナス金利やイールドカーブコントロールで金利を低く抑える政策を行ってきました。しかし足元は、インフレの進行や日銀の金融政策の微修正などを背景に、長期金利が上昇し始めています。

日本の10年金利の推移

![]()

期間:2010年12月末~2023年10月31日

足元のインフレの進捗を踏まえると、近い将来日銀がさらに緩和的な政策を修正して、金利上昇が加速する可能性も否定できません。

居住マンションを売却して住み替える場合、投資家でも売却資金とローンで別の物件の購入を検討する場合などには、金融政策の修正が本格化する前に売却するのが一つの考え方です。

3 ケース別のマンション売却検討タイミングの考え方

適切なマンション売却タイミングは、不動産市況だけでなく、物件の築年数や自身の状況、売却後の住み替えの要否などによって変わってきます。

ここでは5つのケースを想定して、売却タイミングに関する考え方をまとめました。自分が置かれた状況に近いケースをもとに、売却タイミングを考えるうえでの参考にしてください。

3-1 ①投資用マンション|保有期間が短い投資家は保有継続が優位なケースが多い

区分マンションの投資家で保有期間が短い場合には、保有継続を検討してみましょう。投資家の場合、少なくとも次の式を充足しなければ売却しても利益を得ることができません。

売却で獲得する資金>ローン残債+当初の自己資金+諸費用控除後の累積の収支

なお、売却で得る資金は手数料を引いた後になります。また、累積収支は固定資産税などの税金を控除した後の金額で考える必要があります。上の式で左辺が充分に大きい状態でなければ、投資全体で利益が発生していることにならないので、ひとまず、売却は避けておくと良いでしょう。

投資期間が短いと、残債が多く残っているケースが多いうえ、不動産価格が高騰したタイミングで購入しているため、値上がり幅が小さいと推測されます。そのため多くの投資家にとって、目先での売却が合理的ではない可能性が高いと言えます。残債が減って充分な売却益が期待できるタイミングを待ちましょう。

3-2 ②投資用マンション|保有期間が長い場合は築年数を見ながら検討

投資期間が長くなってくると残債が減り、売却により充分な現金収入を獲得できる可能性が高くなります。今後、不動産価格の反落懸念が高まらないことを前提とすると、築年数と売却益の両面を見ながら売却時期を模索しましょう。

築年数の狙い目は、二度目の下落トレンドに入る築30年手前のタイミングです。

築15年~築30年手前までは築年数による価格下落の影響が小さい傾向にあります。マンション価格が年々上昇するのであれば、この間は保有継続しておいて、賃料収入で残債を減らしながら市場全体の価格上昇を待つのが一案です。

そして、残債が減り、価格下落の懸念が高まる築30年手前を目処に売却しましょう。

ただし、この戦略はマンション価格が過去10年と同様に上昇し続けることが前提となります。不動産の市況を定期的にチェックして、トレンドを確認しながら売却タイミングを模索してください。

3-3 ③投資用マンション|新たに物件を購入するなら早めの判断を

売却資金とローンで新たに物件を購入する予定なら、できるだけ早めに売却するのが有効です。ただし、投資の利益が出ていなければ意味がないので、先ほど紹介した数式を満たすのは絶対条件となります。

今後日本の金利上昇が更に進行すれば、ローン金利が上昇し、月々の収支を圧迫するリスクが高まります。また、マンション価格の上昇により、割高な価格で次の物件を購入することになりかねません。

金利上昇が本格化すれば、いずれ投資家・一般消費者のマンション需要も低減し、価格が下落に向かう可能性もあるものの、現時点でそのタイミングを読むのは困難です。

高騰の背景には人件費や施工コストの高騰の影響もあるので、下落トレンドが来るかどうかも不透明です。収益を充分に獲得できて、次の購入物件の目処も立っているなら、早めに動き出すのが有効な選択といえます。

3-4 ④自宅マンション|マンション・自宅への住み替えは早めに

自宅マンションを売却後、都市部でマンションや自宅を購入する場合には、早めに検討した方が良いでしょう。自宅マンションの場合は投資収益を考える必要はないので、単純に売却価格で残債を処分して現金を獲得できるなら検討余地があります。

そのうえで、住み替える物件を購入できるときに売却するのが重要です。今後金利が上昇した場合、住み替えのマンションや自宅購入に苦慮する恐れがあります。

ローン金利が高くなり不動産価格が上がれば、グレードを下げた物件の購入を強いられる可能性もあります。充分な売却益が期待できる状況で、購入可能な住み替え物件が見つかったら、早期に動き出しましょう。

3-5 ⑤自宅マンション|賃貸への転居・地方移住なら焦る必要はない

現在都市部のマンションに住んでいて、賃貸の転居や地方移住を念頭に置いているなら、売却タイミングを過度に焦る必要はありません。賃貸に移るのであれば次の物件購入を考える必要がないため、シンプルに現金が潤沢に残るタイミングを待てば良いでしょう。

不動産価格が順調に上昇するのであれば、子供の独立や転職などライフイベントに合ったタイミングを選ぶのも一案です。

また、地方移住の場合は、次に購入する物件の価格が下がるケースが多いと想定されるため、過度にローンの条件を気にする必要はありません。

都市部のような人口流入が期待できない分、不動産価格が今後さらに高騰するリスクも、東京や関西圏などよりは低いといえます。

そのため、残債が充分に減って現金が得られるタイミングを待って売却するのも一案です。潤沢な売却益を得られれば、売却資金を元手に現金だけで次の物件を購入できるケースもあります。

4 マンションの価格が無料で調査できる不動産一括査定サイト

マンションの過去の価格推移だけで、将来の売り時や売却のタイミングを推し量ることは非常に困難であることを解説しました。経年劣化やエリアごとの個別事情もあるため、多角的な視点から売却タイミングを検討することが大切です。

マンションの売り時を検証する際には、実際にマンションの査定を定期的に行っておくのも一つの方法です。マンションの価格が無料で調査できる不動産一括査定サイトであれば、「マンションの売却に迷っている」「価格次第で売却を検討したい」という場合にも活用できるため、実際に近い価格を調査することができます。

不動産査定の注意点としては、価格だけを参考にするのではなく、査定の根拠も併せて確認しておくことです。不動産会社の中には相場よりも高値で査定価格を提示して売却を促したり、逆に相場よりも低い価格で買取提案を行う悪質な業者である可能性があります。

複数社の査定を受け、価格だけでなく査定の根拠も併せて確認すると、このような悪質な不動産会社の提案を回避することができます。また、1社からの提案で疑問点が出た場合には、他社に意見を求めてセカンドオピニオンを求めることも可能になります。

下記は悪質な業者を積極的に排除し、全国エリアに対応している不動産一括査定サイトの一覧です。無料で利用することが出来るため、マンションの売り時に迷う場合には、情報収集の手段として活用されてみると良いでしょう。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| SUUMO(スーモ)不動産売却[PR] | 株式会社リクルート | 大手から中小企業まで約2,000の店舗と提携。独自の審査基準で悪質な不動産会社を排除。60秒で入力が終了し、無料査定がスタートできる。 |

| すまいValue[PR] | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国792店舗(※2026年4月10日時点(賃貸専門店舗含む))。利用者の95.5%が「安全感がある」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス[PR] | 株式会社LIFULL | 全国3826社以上の不動産会社に依頼できる。匿名での依頼も可能 |

| リガイド(RE-Guide)[PR] | 株式会社ウェイブダッシュ | 17年目の老舗サイト。登録会社数900社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U[PR] | 株式会社NTTデータ スマートソーシング | 全国2100社から6社まで依頼可能。独自審査で悪徳会社を排除 |

【関連記事】不動産査定会社・不動産売却サービスのまとめ・一覧

まとめ

マンションの物件価格は、過去10年超にわたってほぼ一貫して上昇し続けています。今後金利上昇などによりトレンドが変わる可能性はゼロではないものの、転換タイミングを的確に見通すのは困難です。

そのため、売却タイミングを検討する上では、不動産市況だけでなく築年数や自分の置かれた環境などを踏まえて検討しましょう。売却後に新たな物件を購入する場合には、金利市場や金融政策にも目を向けることが大切です。

今回の記事をもとに、保有する物件の価格と残債を比較した上で、自身に合った売却タイミングを検討しましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 利用者が多い不動産売却・査定サービスの比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答