不動産ファンドにおいて長期金利の上昇は、ネガティブな側面とポジティブな側面があります。そのため過去の実績においては長期金利の上昇に対する不動産ファンドの値動きは一様ではなく、上昇する局面もあれば、価格下落が進んだタイミングもありました。

不動産ファンドへの投資を考えるうえでは、長期金利がファンドに与える影響を正しく理解して投資判断をおこなうことが大切です。この記事では長期金利が不動産ファンドに与える影響について5つの観点から紹介していきます。

目次

- これまでの金利上昇と不動産ファンドのパフォーマンスの関係性

- 長期金利の上昇が不動産ファンドに与える5つの影響

2-1.インフレを伴う金利上昇は追い風に

2-2.金利上昇が景気拡大を伴えば追い風に

2-3.ファンドの資金調達の面ではマイナス

2-4.上場REITにおいては債券対比での投資妙味の低下に

2-5.ファンドによっては国による金利差にも着目する必要がある - まとめ

1 これまでの金利上昇と不動産ファンドのパフォーマンスの関係性

不動産ファンドにとって長期金利は逆風要因と捉えられることもありますが、実は過去のREITの値動きを見ると、金利上昇の局面においては、不動産ファンドのパフォーマンスが堅調なときもあれば、下落傾向となるときもありました。

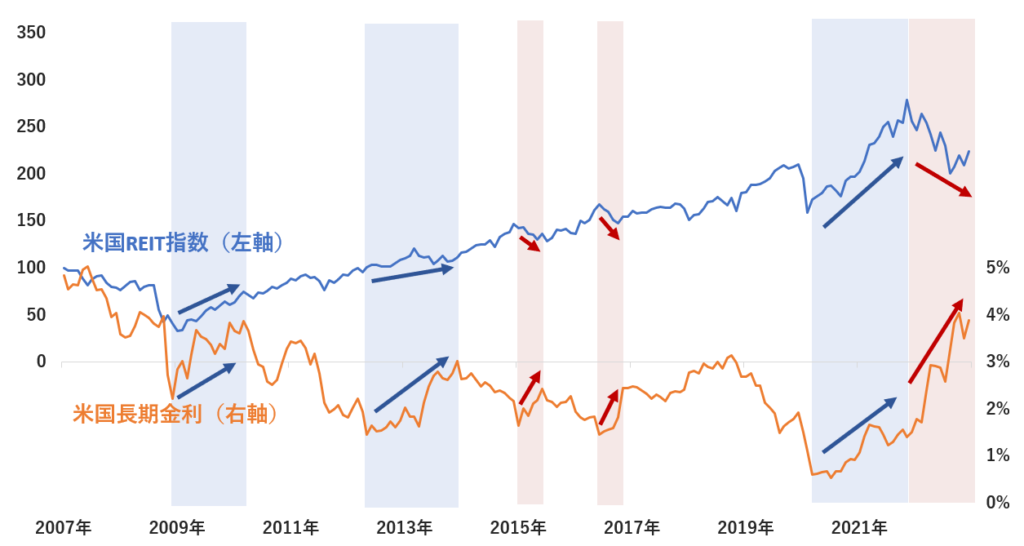

米国の長期金利と米国REIT指数の値動き

青い網掛けの期間:長期金利上昇・REIT指数上昇となった期間

赤い網掛けの期間:長期金利上昇・REIT指数下落となった期間

期間:2007年2月1日~2023年1月1日。米国長期金利は米国10年金利、米国REIT指数はダウ・ジョーンズ・エクイティREIT指数(配当込み)を2007年2月1日の値を100として指数化

近年で見ても、2020年にコロナ禍に伴う市場悪化が一巡すると、長期金利は上昇トレンドを描きますが、そのとき米国REIT指数からみえる不動産ファンドのパフォーマンスは総じて堅調でした。

長期金利についてはその後2021年~2022年を通じて上昇トレンドが続いた一方、不動産ファンドは2022年初あたりから低下に転じます。このように、近年でも金利上昇に対してタイミングによって異なる反応を示しているのです。

長期金利の上昇は不動産ファンドにとってポジティブな要因とネガティブな要因双方が存在します。不動産ファンドに対する見通しを持つうえでは、金利上昇の背景にある要因を正しく理解しておかなければいけません。

2 長期金利の上昇が不動産ファンドに与える5つの影響

過去には長期金利が景気回復・適度なインフレが同時に起こった場合などに、不動産ファンドの価格が順調に推移する局面もありました。

しかし一方で、長期金利の上昇はファンドの調達金利や上場されているREITの需要を減退させる要因となるリスクもあります。以下、長期金利の上昇が不動産ファンドに与える影響を5つのポイントに整理しました。

2-1 インフレを伴う金利上昇は追い風に

これまでの金利上昇の局面において、不動産ファンドが価格上昇する傾向にあった理由の一つは、長期金利の上昇の背景にインフレがあったためです。

理論上、金利の構成要素にはインフレ率が含まれるため、インフレが加速する局面では金利が上昇しやすくなります。長期金利は将来のインフレの可能性を織り込むため、特に現時点から将来にかけてインフレが加速すると期待されるタイミングでは長期金利が上昇します。

また、インフレが加速すると、各国の中央銀行はインフレの加速を抑えるために利上げなどの金融引き締め政策をおこないます。多くの国において、「利上げ」とは短期金利の引き上げを意味しますが、「将来の金利の見通し」もまた長期金利の変動要因となるため、今後利上げが進むと見込まれれば、長期金利の上昇要因となります。

インフレの加速は、不動産市場にとっては追い風要因となります。不動産はいわゆる「実物資産」の一つであるため、インフレ局面では価格が上昇しやすくなるからです。ファンドが保有する不動産の価格上昇を通じて、不動産ファンドのパフォーマンスも上向く傾向にあります。

つまり、インフレが背景にある金利上昇が発生しているときは、不動産ファンドのパフォーマンスが堅調になる可能性があるのです。

2-2 金利上昇が景気拡大を伴えば追い風に

金利上昇局面において不動産ファンドのパフォーマンスが好調だったもう一つの背景は、金利上昇時に景気拡大が起こっていたことです。

景気拡大はインフレを加速させる要因となることがあります。景気拡大時には、雇用の面で見れば、業績拡大を背景に賃金が上昇するため、人々が高価なものを買う余力が生まれます。また、商品の需給面で見ると、モノの需要が拡大して、価格の上昇圧力がかかります。

以上のような側面から、インフレの背景に景気拡大が進んでいたというケースは少なからず存在します。

不動産のセクターにより濃淡はありますが、景気拡大もまた不動産ファンドにとっては追い風要因となります。たとえばオフィス型の不動産については、景気拡大局面ではビジネス拡大に伴い増床するケースが増える一方、業績悪化による撤退は減るため、空室率が低下します。

また、景気拡大期にはビジネス目的での利用拡大や、余暇における積極的なレジャー利用などが期待されるため、ホテルについても、業績拡大が期待できます。

総じて景気拡大は不動産投資においてはパフォーマンスを向上させる要因となるため、景気拡大を背景とした金利上昇局面では、不動産ファンドは好調な傾向にあるのです。

2-3 ファンドの資金調達の面ではマイナス

金利上昇がいいことばかりかというと、そうではありません。金利上昇は不動産ファンドの資金調達コストを増大させ、収益性の圧迫要因となります。

不動産ファンドは、多くの場合、負債調達をおこなって不動産物件への投資を積極的に行います。たとえば上場REITの場合、取引所などを通じて売買されるのは一般企業でいう株に当たる部分で、上場REITを通じて集めた資金はバランスシートの「純資産」に区分されます。そのほかに銀行借入や投資法人債券を通じた負債調達を行っています。

この負債の調達コストは、資金を借りる期間の金利に依存します。つまり、長期の期間で借入を行う場合には、長期金利が上昇すれば金利支払いコストの増大要因となるのです。このとき物件価格の高騰や不動産の賃料収入の増加がなければ、不動産ファンドにとっては収益の減少要因になります。

不動産投資の収益性を図る一つの指標に「イールドギャップ」というものがあります。これは投資物件の利回りと長期金利の差で計算されるものですが、不動産ファンドのように資金の借り入れを伴いながら不動産運用を行っている前提があるからこそ参照される指標です。イールドギャップの縮小は、不動産投資の収益性の低下させる原因となります。

このように不動産ファンドにとって、長期金利の上昇はパフォーマンスの低下要因となりうるのです。

2-4 不動産ファンドの債券対比での投資妙味の低下が価格下落リスクに

純資産部分についても、金利上昇がネガティブに働くケースが考えられます。たとえば上場REITを売買する場合、これは、そのREITを発行する投資法人の純資産部分、一般企業でいうところの株式部分を売買しているのに近い意味合いを持ちます。

債券の利回りとREITの利回りを比較して投資判断を行う投資主体は少なくありません。REITの利回りの指標は一様ではありませんが、益利回りや分配金利回りなどを参照する投資家が多く見られます。

このように債券対REITという比較軸で投資判断を行う場合、金利が上昇すると債券の利回りも上昇する傾向にあります。すなわち債券の収益性が向上し、投資妙味が高く見えるようになります。

上場REITの価格は債券と同等の魅力が感じられる水準まで下落圧力がかかることに。特に上場されている不動産ファンドは投資家の需給が価格に日々反映されるため、金利上昇が投資需要を減退させ価格下落につながるケースが考えられます。

2-5 ファンドによっては国による金利差にも着目する必要がある

長期金利は世界で統一されたものではなく、国によって異なります。たとえば、海外金利は上昇していても、日本ではあまり変わらないといったケースも考えられるでしょう。

特に2022年は米国など主要先進国では積極的な利上げが進められた一方で、日本では日銀が長期金利を低く抑える「イールド・カーブ・コントロール」という政策を継続したため、両国の長期金利の差が大幅に拡大しました。

こうした場合、国外の資産に対しては金利上昇の資金調達コストが増大する一方で、日本国内では影響が限定的なものにとどまるなど、ファンドの投資先によって影響度合いが異なる場合も考えられます。

また、二つの国の金利差の変化は、両国の為替水準にも影響を与えます。為替市場はさまざまな要因の影響を受けるため、常に連動するとは限りませんが、通常は金利が高い国の通貨が高く、また低い国の通貨が安くなる傾向にあります。

2国間の金利差の変化が為替相場に影響を与えれば、為替変動がファンドのパフォーマンスに影響を及ぼす可能性もあります。たとえば日本円で運用される不動産ファンドが、米国の不動産へ投資する場合、円安はパフォーマンスの上昇要因となるでしょう。

海外不動産を運用するタイプの不動産ファンドへの投資を検討する場合には、金利差や為替の影響に注意が必要です。一方で、投資先が国内不動産に限定されるファンドでは、影響は限定的なものとなります。

2023年1月時点、例えばJ-REITでは海外不動産へのエクスポージャ(投資家の持つ金融資産のうち、特定のリスクにさらされている資産の割合)は小さいため、為替変動や海外金利の変動による影響は大きくないと考えられるでしょう。

3 まとめ

過去の傾向で見れば、長期金利が上昇する局面において不動産ファンドのパフォーマンスは堅調な傾向にありました。これは、過去の長期金利がインフレや景気拡大とともに起こるケースが多かったためです。

一方で、長期金利の上昇はファンドの資金調達コストの増大や、投資家需要の減退を通じて、パフォーマンス悪化要因となる場合も考えられます。また、海外不動産へ投資するファンドの場合は、国内外の金利差の変化やそれに伴い発生する為替変動にも目を配る必要があります。

長期金利が不動産ファンドにおよぼす影響は複雑であるため、長期金利がどのような形で起こっているか、ポジティブな要因とネガティブな要因どちらの影響が大きいかを見極めながら投資判断をおこなうことが大切です。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み