不動産投資で、物件選定と同じくらい大切なのが融資です。融資が出なければ、そもそも物件を購入することができませんし、融資金利が高ければ実質の利回りも低くなってしまいます。ただ、不動産投資セミナーや商談の場では、物件の話ほど融資に関する話がされることは少なく、大抵は物件を決める途中で不動産投資会社が提携する金融機関に金利を確認し、言われるままに必要な書類を用意して契約を交わすという流れとなってしまいます。

しかし、融資を受ける銀行や、融資を受ける条件などはその後の不動産投資にも大きく影響しますので、不動産投資を始める前や融資審査を受ける前にぜひ情報収集をしておきたいポイントです。この記事では、「融資では何を見るのか?」「良い金利条件を引き出すには?」といった疑問について解説をしていきたいと思います。

銀行は何を審査しているのか?

融資審査と聞くとなんだか難しい感じがしますが、逆の立場で考えてみると何が審査されるのかを理解することができます。つまり、あなたが見知らぬ誰かにお金を貸してくれと言われた時にどうするか、ということを考えてみればよいのです。

これまで会ったことや話したことがない人から、いきなり「お金を貸して欲しい」と言われて大切な自分のお金を貸すことになるわけですので、どういう職業や経歴の人で、年収や資産はいくらか、なぜお金を必要としているのか、いくら貸してほしいのか、いくらの利子をもらうのが適切か、返せなかった時にどうするのか、身元を保証してくれる人はいるのか、といった色々なことが気になるはずです。この「貸しても大丈夫な人か?」「ちゃんとお金を返すことができそうか?」「返済が滞った場合にもお金を回収できそうか?」といったことを確認する一連の流れが、融資審査なのです。

以下では、この審査のポイントを一つ一つ詳しくご紹介していきたいと思います。

融資審査のポイント① お金を返すことができそうか?(返済能力)

融資審査のポイントの一つ目は、「返済能力」のチェックとなります。これは、融資したお金を継続的に返してくれるかどうか、という指標になるもので、年収や職の安定性を始めとして、他の金融機関に借入がないかといったことが審査の対象となります。

- 年齢(不動産投資ローンは30年前後の長期借入なので、40歳未満の若い人が好評価)

- 職業(医者、公務員、会社役員、会社員など)

- 勤務先(上場企業、中小企業、病院、省庁・市区町村など)

- 自営業の場合は、年間の売上高や利益はいくらか

- 勤続年数(年数が3年以上であれば好印象)

- 雇用形態(役員、正社員、契約社員、アルバイト、パートなど)

- 年収(500万円以上が目安。それよりも低い場合は、資産状況や勤務先などを考慮)

- 現在の資産状況(現預金、保険、金融資産、不動産)

- 現在の借入残高(不動産投資ローン、住宅ローン、カードローンなど)

なお、銀行との交渉の中で、その銀行の口座に数百万円から数千万円の預金を入れておくことを条件に、融資の金利を低くしてもらえることがあります。銀行の口座に残高が用意できれば、返済能力の高さを示すことはもちろん、不動産投資以外の取引を拡大できるという期待を寄せてもらうこともできますので、長期的に付き合いを重ねていきたい相手だと思ってもらうことができます。

融資審査のポイント② お金を返してくれそうな人か?(返済資質)

お金を返すことができる能力はもちろん大事なのですが、借りたお金をきちんと返そうととする誠実な人柄かどうかも非常に重要です。資産があっても支払いを延滞してしまう資産管理がルーズな人はいますし、事故や失業など突然の事態で資産や収入がなくなってしまうこともあります。貸す側の金融機関としては、30年や35年という長い返済期間のなかで、どんな事態になっても返済をしようとする資質を借り主が有しているか、ということをきちんと把握しておきたいというわけです。

返済資質はあまり語られることが少ない部分ですが、過去のローン返済やクレジットカードの支払いなどで延滞を発生させていないかといった支払い履歴から見える行動に関する部分に加えて、どんな服装・見た目をしているか、言葉遣いが丁寧か、お金にルーズな素振りがないか、契約に必要な書類をきちんと揃えているか、といった定性的な人柄・人格・習慣などの部分についてもチェックをされています。

金融機関との打ち合わせの際には、一つ一つの言動がすべてチェックされていると考えて発言・行動をしたほうが良いでしょう。

融資審査のポイント③ 返済が滞った時にいくら回収可能か?(担保)

返済能力と返済資質をどれだけ厳格に行ったとしても、予測ができない事態で返済が滞ってしまうことがあります。そういった場合に、融資したお金をどれだけ回収できるかという目安になるのが「担保」です。担保に「抵当権」という他の債権者よりも優先してお金を返してもらう権利を設定することで、貸す側としては安心して融資を実行することができるようになります。

- 現金・預金

- 金融資産(証券・債権など)

- 不動産資産

また、担保ではないのですが、保証人がいるかどうか、保証人の年収や資産状況がどれくらいなのか、相続予定の資産はあるかといったポイントについても、融資の実行を判断する上では重要なポイントとなります。

融資審査のポイント④ いくらの金額を何%の金利で貸すか?(与信枠)

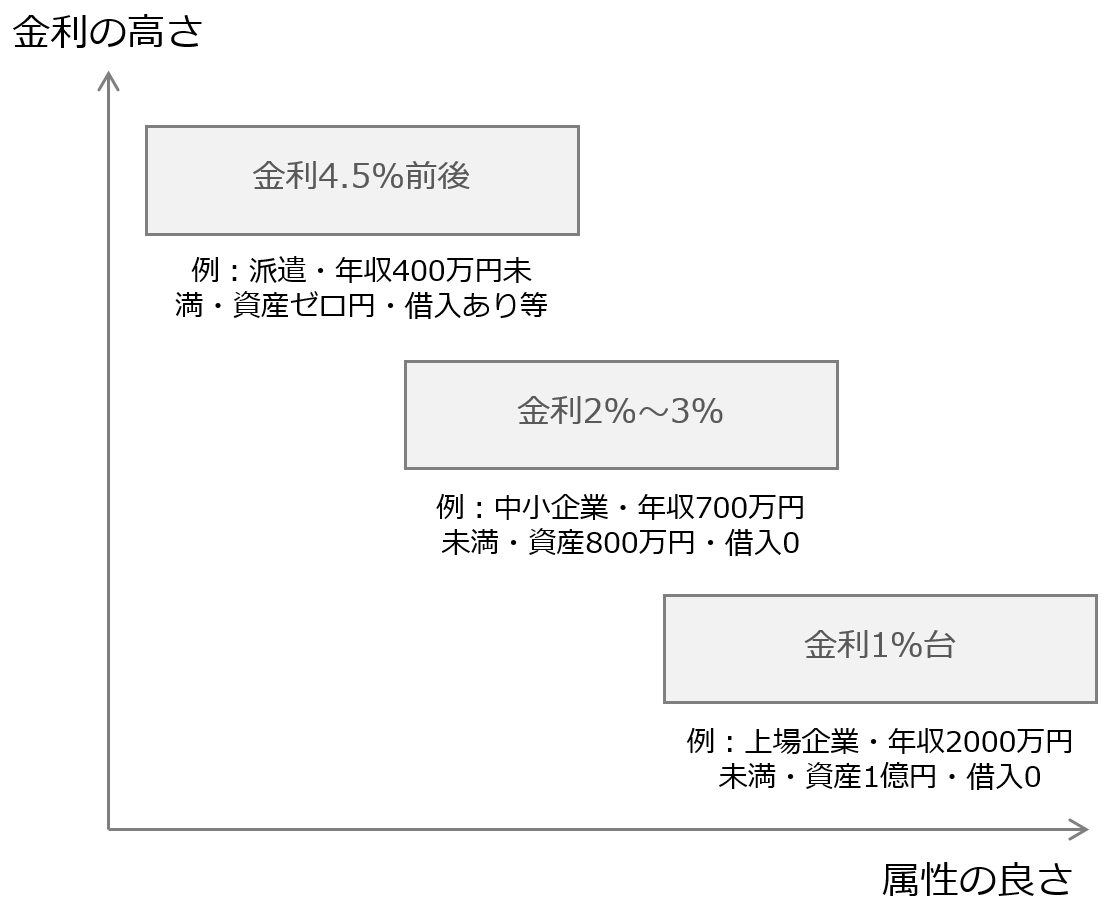

返済能力・返済資質・担保などの評価を総合して「属性」と呼びます。たとえば、「上場企業勤務・勤続年数10年・35歳・年収2000万円・資産1億円・借入なし」などのように属性が非常に良ければ、貸す側としても、貸し倒れるリスクが少なく安全に融資を実行することができるので、金利条件を1%台と低くしたとしても、十分に採算がとれると判断できるようになります。

この属性と融資条件の関係を踏まえると、融資の審査を受ける際には、金融機関にとって良いと判断してもらえる情報は、できるだけすべて出しておくのがポイントとなります。

まとめ:銀行から融資を引くために

以上、融資審査のポイントについてまとめてみましたが、いかがでしたでしょうか?ここに挙げたポイントはあくまで一例で、各銀行によって、どのポイントに重きを置くかという審査の方針は大きく異なります。

審査基準が異なるということは、ある銀行で低い評価だったとしても、ある銀行では高く評価してもらえる可能性があるということです。審査のポイントを念頭に置いて、銀行開拓を行い、狙った融資額や金利の条件を勝ち取っていきましょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループとゆうちょ銀行、不動産賃料決済で「トークン化預金」の実証実験を開始。ディーカレットDCPの「DCJPY」活用 - 2025年11月27日

- アイケンジャパン、11月3連休の期間限定でアパート経営セミナー配信。11/24まで - 2025年11月20日

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日

- アイケンジャパン、9月19日から5日間限定でアパート経営入門セミナーをオンライン配信 - 2025年9月19日