NPO法人に寄付をする際、寄付金がどのようなことに利用されているのか、気になる方も多いのではないでしょうか。

NPO法人の活動実態は公表されている決算書から知ることできます。決算書からは、活動規模や寄付金がどのように利用されているのか、など様々なことがわかりますが、決算書にはなじみのない用語や数字が記載され、どのようなポイントに注意して読めばよいのか、慣れない方にはややハードルが高いとも言えます。

そこでこの記事では、NPO法人の決算書類の概要と、個々の書類の読み方のポイントについて説明していきます。

目次

- NPO法人の決算書にはどのような書類があるか

1-1.NPO法人会計基準によって決められている

1-2.活動計算書、貸借対照表とは - 活動計算書と貸借対照表の読み方

2-1.全体像と相互関連性

2-2.活動計算書の読み方のポイント

2-3.貸借対照表の読み方のポイント

2-4.財務諸表の注記の読み方のポイント - まとめ

1.NPO法人の決算書にはどのような書類があるか

NPO法人の決算書は、NPO法人会計基準に沿って作成されています。作成される決算書のうち、そのNPO法人の活動実態をみるには活動計算書と貸借対照表が重要な書類になります。

1-1.NPO法人会計基準によって決められている

NPO法人の決算書は、主に2010年7月にNPO法人会計基準協議会に公表された「NPO法人会計基準」に沿って作成され、決算書をみる一般市民にも活動の実態がわかりやすいように工夫され、正確性も高い会計システムを採用しています。また、他のNPO法人とも比較できるよう、統一されたものとなっています。

2012年4月からは、特定非営利活動促進法(NPO法)が改正され、NPO法人が作成する決算書は、活動計算書、貸借対照表、財産目録の3点となっています。(※参照:内閣府NPO「法律・制度改正」)

1-2.活動計算書、貸借対照表とは

NPO法人は、上述したNPO法人会計基準に基づいて、適時かつ正確に会計帳簿を作成することが求められます。会計帳簿では、すべての入出金取引を日付順に記録し、それらの取引を科目ごとに整理、合計する作業をおこないます。

これらの会計帳簿を下に集計し、年度末時点での資産、負債、正味財産の残高と、1年間の収益から費用・損失を差し引き、正味財産の増減高を求めます。

この作業が決算であり、決算の結果作成された、資産、負債、正味財産の残高を表す書類が貸借対照表、そして、1年間の正味財産の増減をその原因から示す書類が活動計算書、になります。

2.活動計算書と貸借対照表の読み方

次に、活動計算書と貸借対照表の内容の読み方を説明していきます。

まず、全体像と2つの書類の関連性を把握したうえで、それぞれの書類の読み方のポイントを押さえていきましょう。2つの書類の内容を補足する財務諸表の注記には、NPO法人特有の具体的な内容が記載されている場合があるので、それについても説明します。

2-1.全体像と相互関連性

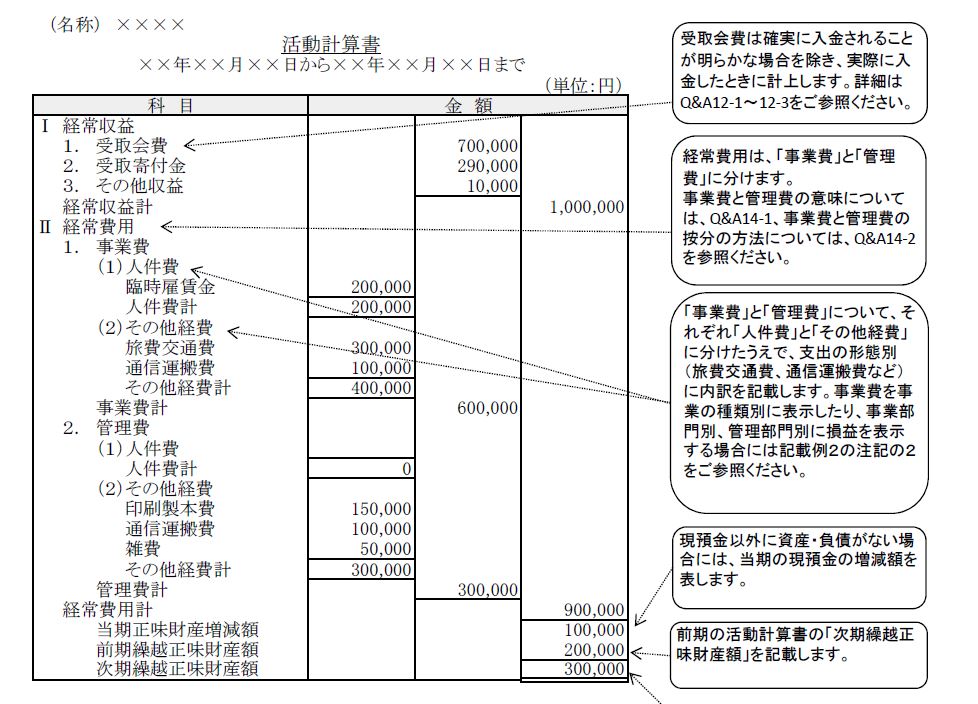

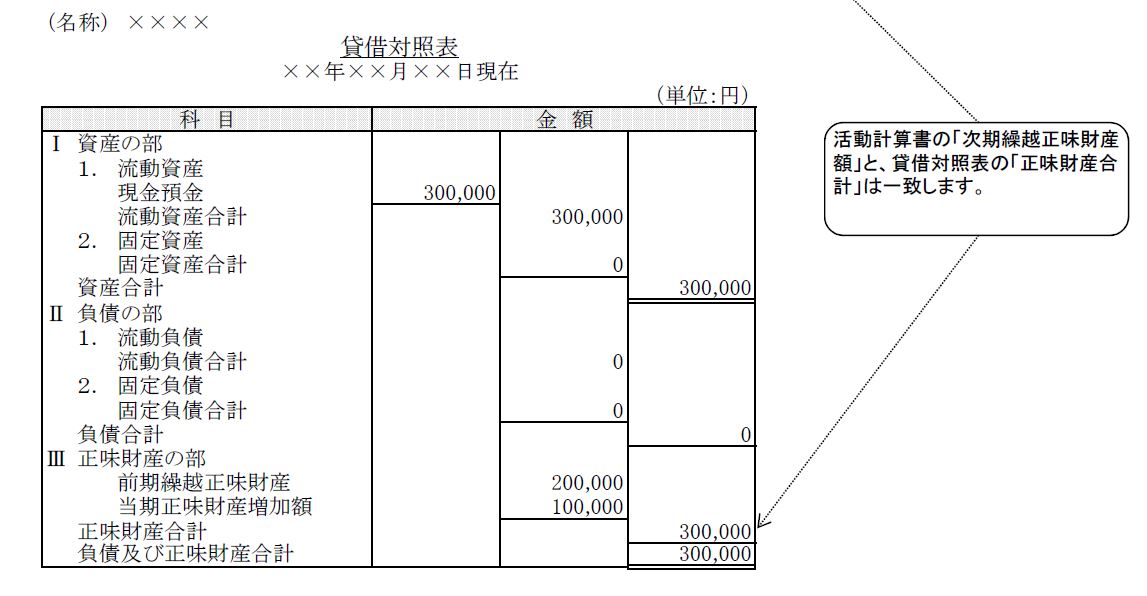

活動計算書と貸借対照表は、具体的にどのように表示され、相互にどのような関連性があるのか、以下の、NPO法人会計基準協議会が公表している、シンプルな活動計算書と貸借対照表の記載例を用いて説明していきます。

活動計算書

※画像引用:NPO法人会計基準協議会「記載例1(現預金以外に資産・負債がない場合)」

貸借対照表

※画像引用:同上

活動計算書と貸借対照表は、当期正味財産増減額でつながります。活動計算書で算出された、当期正味財産増減額が、貸借対照表の正味財産の部に用いられ、活動計算書の次期繰越正味財産額は、貸借対照表の正味財産合計と一致することになります。

2-2.活動計算書の読み方のポイント

NPO法人がどれぐらい寄付を集めてどのようにそれを利用しているのかを確認するには、活動計算書をみるとよいでしょう。

経常収益・経常費用の内容や規模に注目し、事業目的に使われた寄付金の支出を示す、事業費の内容を重点的にみてみましょう。

経常収益・経常費用、経常外収益・経常外費用の違いは

「経常収益・経常費用」は、NPO法人が通常本来の活動をおこなっている場合に、発生する収益および費用です。これに対して、「経常外収益・経常外費用」とは、本来の活動以外によるものや臨時・偶発的に発生したものになります。

NPO法人の通常の活動の成果を確認したい場合は、「経常収益・経常費用」をみるようにしましょう。

事業費と管理費の違いは

NPO法人が「寄付金を具体的にどのように利用しているか」を確認する際、最も重要となるのが経常費用の内訳です。経常費用は、事業費と管理費に区分されており、この2つの区分の違いをおさえておきましょう。

事業費とは、NPO法人が目的とする事業をおこなうために直接要した費用です。事業遂行のための人件費や仕入れや製作費などが該当します。

これに対して、管理費は、NPO法人の管理部門に要した費用が計上されます。たとえば、総会や理事会の開催運営費などがあてはまります。

寄付金が、目的の事業のために利用されているのかは、事業費の支出内容をみれば確認できるといえます。

使途が制約された寄付金は区分して記載することがある

被災者支援のための寄付金などを受け入れている場合、その寄付金の使途は、被災者支援という目的に制約されます。その場合、活動計算書を「指定正味財産増減の部」などとして区分したうえで、使途が制約された寄付金の収益、費用を記載することがあります。

2-3.貸借対照表の読み方のポイント

貸借対照表を読むときは、流動と固定の区分に注目してみましょう。流動資産は、1年以内に現金収入がどれぐらいあるかということであり、財務健全性を判断する指標になります。また、特定の目的のために集めた寄付金残高を示す特定資産にも注目するとよいでしょう。

流動と固定の違いは

資産の部、負債の部は、それぞれ、流動資産と固定資産、流動負債と固定負債に分かれています。流動とは、事業年度末から1年以内に現金化するものを言います。

売掛金や棚卸資産、預り金などが該当します。固定とは、事業年度末から1年を超えて現金化するものになります。建物や備品、長期借入金などが該当します。

特定資産とは

使途が制約された寄付金について、その利用目的を明示して記載した方が分かりやすいと判断された場合、特定資産として分かりやすい名称で分けて表示することがあります。たとえば、「○○援助事業用預金」などと表示されます。

2-4.財務諸表の注記の読み方のポイント

財務諸表の注記とは、決算書を作成する際に基準とした会計方針や、決算書に記載できなかった事象などを記載するものです。

NPO法人の注記では、特に、NPO法人特有の事象についての注記事項である、無償等の物的サービスやボランティアの受入れ、使途が制約された寄付金等の内訳などに注目してみましょう。

無償等による物的サービスやボランティアの受入れ

無償又は著しく低い価格で、物的サービスを受けた場合やボランティアの受入れをした場合、それが会計処理をされて決算書に反映されていれば、算定方法が注記されています。確認してみましょう。

使途が制約された寄付金等の内訳

使途が制約された寄付金等につき、利用目的を明示して決算書に記載されている場合、注記にもその内訳や、期中増減額が記載されています。特定の事業目的に寄付された寄付金が期中にどれぐらいあり、どれくらい使われたのかを知ることができます。

まとめ

NPO法人の決算書には、主に、活動計算書と貸借対照表があります。活動計算書からは、NPO法人の活動の規模や、寄付金の利用内容について知ることができます。貸借対照表では、1年以内に現金化する資産・負債がどれぐらいあるかに注目してみましょう。

NPO法人特有の事項については、財務諸表の注記に詳細が記載されていることがあるので、注意して見てみるとよいでしょう。

このように、NPO法人の決算書からは寄付金がどのような用途で使われ、どのような活動が行われたのかを詳しく知ることができます。寄付先に迷われる方は、決算書の内容から寄付金の使途を比較し、検討してみるのも良いでしょう。

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

無料で参加できる、初心者向け不動産投資セミナー・イベント[PR]

初心者向けの無料不動産投資セミナーやオンラインで受講できるセミナー会社などを厳選ピックアップしご紹介しています。

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

リズム

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答