法人による寄付は、市民・消費者などから受ける企業へのイメージの変化や、所得控除や損金算入ができるというメリットがあります。寄付先は企業版ふるさと納税や、公益社団法人、国・地方公共団体などがありますが、どのように選べば良いのでしょうか?

寄付先の団体や対象によって会計上の処理が異なり税金に影響があるほか、会社運営上の印象も変化するため慎重に検討する必要があります。

本記事では法人の寄付と主な寄付先や税金の控除、寄付の手順について解説していきます。

※本記事は2021年7月時点の情報をもとに執筆されています。最新の情報については、国税庁のウェブサイトをご確認頂き、ご自身でもよくお調べのうえご検討ください。

目次

- 法人による寄付とは

- 主な寄付先と税金の控除・損金算入について

2-1.企業版ふるさと納税

2-2.国・地方公共団体

2-3.公益を目的に事業を行う法人又は団体

2-4.特定公益増進法人に対するもの

2-5.認定・特例認定NPO法人に対する寄付金

2-6.特定公益信託の信託財産とするために支出した金銭

2-7.一般・その他の寄付金 - 寄付の手順

3-1.寄付の検討

3-2.寄付先を選び、問い合わせる

3-3.寄付を行う - まとめ

1.法人の寄付とは

法人が寄付を行う事で、一定の要件を満たすと所得が控除される、会計上利益から差し引ける「損金」に算入できるなどのメリットがあります。

財務省によると、法人が支出する寄付金は、「法人の事業との関連性がなく、利益処分の性質も有する」ことから、原則として損金算入を制限されています。これは、企業の中には節税目的に事業と関係の無い分野に寄付を行うこともあることから、国で寄付先の団体によって損金算入の限度額を定められています。

一方で、国・地方公共団体などに対する寄付金については一般の寄付金とは異なる特例措置が設けられています。

寄付先には企業版ふるさと納税、国・地方公共団体、認定NPO法人などがあります。それぞれの寄付先を見ていきましょう。

2.主な寄付先と税金の控除・損金算入について

主に法人の寄付先には以下の団体が挙げられます。

- 企業版ふるさと納税

- 国・地方公共団体

- 公益を目的に事業を行う法人又は団体

- 特定公益増進法人に対するもの

- 認定・特例認定NPO法人に対する寄付金

- 特定公益信託の信託財産とするために支出した金銭

- 一般の寄付金

2-1.企業版ふるさと納税

企業版ふるさと納税とは、企業が支援したい地方公共団体に寄付を行うことで、法人に関する税を一定額控除、寄付したお金を損金に算入できる制度です。

企業版ふるさと納税ポータルサイトに掲載されている自治体から寄付先を選ぶと、地方創生の取組み内容が表示されます。

例えば、京都府宇治田原町では緑茶発祥の地であることからお茶文化を活かした観光促進や魅力創出・発信に取り組んでおり、2019年の台風19号の被害を受けた宮城県丸森町では災害公営住宅整備・町営住宅再建プロジェクトなどの支援を受け付けています。

金銭だけではなく、専門的知識・ノウハウを有する人材が寄付活用事業・プロジェクトに従事する「人材派遣型」もあります。

寄付したお金は、全額が会計上損金(利益から除かれるもの)に算入されます。加えて、法人住民税は寄付額の4割を税額控除(法人住民税法人税割額の20%が上限)できます。

法人税は「寄付金×40%-住民税からの控除額」と「寄付金×10%」のうちいずれか少ない金額の税額控除(法人税額の5%を限度)が可能で、法人事業税は寄付額の2割を税額控除(法人事業税額の20%が上限)が可能となります。(※参照:財務省「法人税の益金・損金の計算に関する資料」)

2-2.国・地方公共団体

国、地方公共団体に対する寄付で、災害時の義援金や企業・団体が所在する自治体への寄付などを指します。

千葉県松戸市では、2021年7月現在、「コロナ対策緊急寄付」として総合医療センター感染症対策に関わる整備や陰圧車椅子の整備などへの寄付金を募集しており、寄付金の申し込み方法や使い道もホームページで公表されています。

国立または公立の学校や図書館などの施設の建設・拡張の目的で設立された後援会に対する寄付金も、国・地方公共団体への間接的な寄付となります。しかし、この場合は施設が完成後間もなく国・地方公共団体に属することが明らかである必要があります。

国や地方公共団体への寄付金は全額が損金として算入でき、所得税からは一定額控除が可能です。

2-3.公益を目的に事業を行う法人又は団体

公益社団法人・公益財団法人、その他公共の利益を目的とする事業を行う法人または団体に対する寄付金です。

公益を目的に事業を行う法人又は団体に対するもので、広く一般に募集され、かつ公益性及び緊急性が高く、財務大臣が指定したものを「指定寄付金」と呼びます。国宝の修復・オリンピック開催のための資金、赤い羽根共同募金、国立大学の教育研究などが該当します。

2-4.特定公益増進法人に対するもの

教育・科学の振興、文化の向上、社会福祉への貢献、その他公益の増進に寄与するものと認められた特定公益増進法人に対する寄付金です。

自動車安全運転センターや日本赤十字社、一部の独立行政法人などに対する寄付が当てはまります。

2-5.認定・特例認定NPO法人に対する寄付金

認定・特例認定NPO法人とは、運営組織・経理が適切であること、事業活動の内容が適切であることなど、一定の要件を満たし、所轄庁に認可されたNPO団体です。

認定NPO法人には、インドと日本で児童問題に取り組む「かものはしプロジェクト」、盲導犬の育成訓練・普及をはかり視覚障害者の自立と社会参加を図る「全国盲導犬施設連合会」、民間非営利組織のファンドレイジング(資金集め)の推進や社会貢献教育などの活動を行っている「日本ファンドレイシング協会」など様々な分野の団体があります。

内閣府NPOホームページの「所轄庁 認定・特例認定NPO法人の一覧」から探すことができます。

認定・特例認定NPO法人とその他のNPO法人では損金算入限度額が異なりますので、注意しましょう。

2-6.特定公益信託の信託財産とするために支出した金銭

公益を目的として託された財産(公益信託)のうち、信託が終わった時に、財産の種類・運用方法など一定の要件を満たすものとして主務大臣の証明を受けたものを「特定公益信託」と言います。

信託銀行・会社等と契約を締結、財産を託し、地方公共団体やNPO法人を通じて奨学金支給や自然科学研究助成などに使用されます。

信託銀行の運用結果によっては寄付できる金額が増えますが、直接の寄付より手間と時間がかかることがデメリットです。

信託財産として支出した金銭は寄付金とみなされ、一定の要件を満たすもの(認定特定公益信託)は、寄付金に含めて損金算入額を計算します。

2-7.一般・その他の寄付金

上記に当てはまらない町内会といった一般の団体への寄付は「一般寄付金」となります。所得税の控除はできませんが、一部の金額を損金に算入することができます。

宗教法人への寄付は、「国宝・重要文化財保護のための修理、防災施設設置の費用に充てるもの」に関しては指定寄付金となり控除・損金算入の対象となります。

過去の災害で被災した宗教法人の建物の復旧に関しては、一定の要件を満たす場合に「指定寄付金」とみなされる旨が文化庁から通知されました。上記に当てはまらない場合には一般寄付金となります。

政治活動に関する寄付金は、定められた要件を満たした際に所得控除の対象・損金算入が認められています。ただし政治資金規正法により、政治家への寄付は制限がありますので注意しましょう。(※参照:国税庁「政治献金と寄附金」)

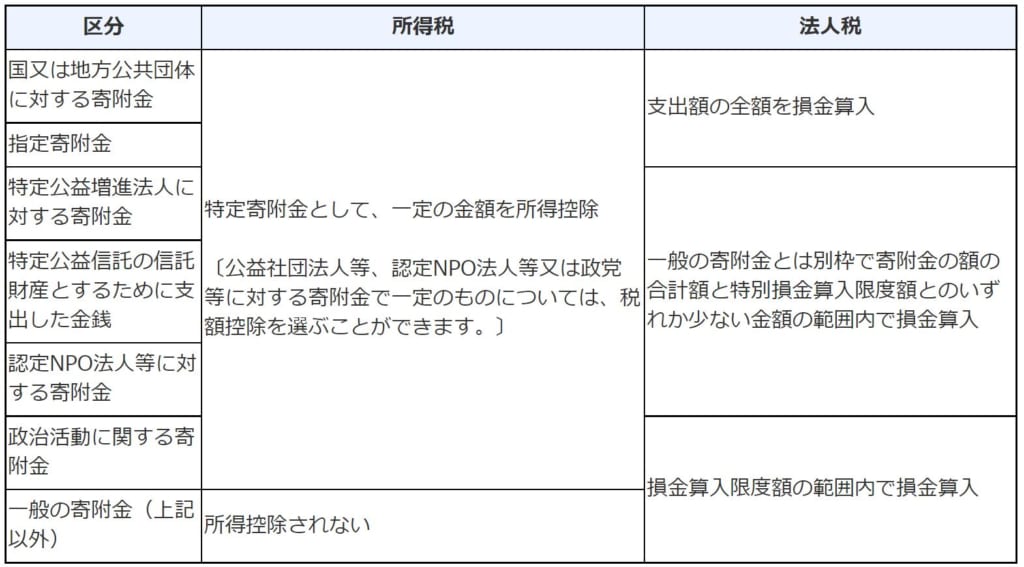

寄付金の所得税の控除と法人税の損金算入をまとめると、以下のようになります。

所得税と法人税の寄附金税制の比較(主なもの)

※画像引用:国税庁「寄附金を支出したとき」

3.寄付の手順

法人の寄付の手順は以下の通りとなります。

- 寄付の検討

- 寄付先を選び、問い合わせる

- 寄付を行う

3-1.寄付の検討

寄付について、企業・団体のイメージや財務状況など様々な観点から会議を行い、検討しましょう。

法人の寄付は、寄付先によって消費者や一般市民から自社(又は自身の団体)への印象が変わることもあります。ただし、人によってはマイナスの印象を受ける可能性も0ではないことから、慎重に話し合いを進めましょう。職員・団員、代表となる方の意向も重要となります。

なお寄付は金銭だけではなく、自社サ―ビスの無償の提供、企業版ふるさと納税のような人材派遣も含みます。

3-2.寄付先を選び、問い合わせる

寄付先を選び、寄付の可否や方法などを問い合わせます。

3-3.寄付を行う

寄付先と相談し、定められた方法や金額で寄付を実施します。寄付先・内容によって可能である場合は所得控除や損金算入といった会計上の処理を行いましょう。

まとめ

法人の寄付先は国・地方公共団体を始め、企業版ふるさと納税、認定・特例認定NPO法人など分野・団体は多岐に渡ります。

ただし、税制上のメリットだけでなく、寄付によってどのような波及効果があるか、税金の控除・損金算入、職員・団員・代表となる方の意思など、様々な視点から話し合うことが大切です。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

無料で参加できる、初心者向け不動産投資セミナー・イベント[PR]

初心者向けの無料不動産投資セミナーやオンラインで受講できるセミナー会社などを厳選ピックアップしご紹介しています。

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

リズム

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

都心の厳選中古マンションで入居率99%!優遇金利1.4%、4割以上が頭金10万円以内でスタート

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答