不動産投資は株式投資やFXなど他の資産運用と比較して値動きのリスクが低いという特徴を持っており、堅実な資産運用としてサラリーマンの方にも選ばれやすい投資方法の一つです。

ローンを利用して不動産投資を始めている方が多く、まだ不動産投資をしたことがない人の中には、自分の年収でローンを使えるのか、ローンを使えるとしていくらの物件なら買えるのか、どんな物件が最も自分に合っているのかなど不安を感じる人も多いのではないでしょうか。

この記事では、年収500万円のサラリーマンの方が不動産投資を始めるための戦略や不動産投資ローンなどについて解説します。

目次

- 年収500万円のサラリーマンが不動産投資を始める手順と投資戦略

1-1.不動産投資ローンを利用しながら規模を拡大するには - 不動産投資ローンのポイント

2-1.金融機関がローン審査で確認するポイント

2-2.年収500万円の人が借り入れられる金額はいくら?

2-3.不動産投資ローンに必要な自己資金の目安 - 不動産投資ローン・アパートローンを利用できる金融機関

3-1.多くの投資家は地方銀行や信用金庫を利用している

3-2.不動産会社と提携している金融機関 - 年収500万円サラリーマンが投資できる不動産の種類

4-1.区分ワンルームマンション

4-2.木造アパート

4-3.戸建物件・空き家投資 - まとめ

1.年収500万円のサラリーマンが不動産投資を始める手順と投資戦略

年収500万円のサラリーマンの方が不動産投資を始める手順について見て行きましょう。

- 不動産投資の目的を明確にする

- 書籍やセミナーなどから情報収集をする

- 投資計画を立てる

- ローンの与信枠を見直し、投資対象となる物件を探す

- 不動産投資ローンを組んで購入する

これらの手順の中でも、「不動産投資ローンでいくらまで融資を受けることができるのか」という点が重要になってきます。自身の年収や年齢などの属性によって融資を受けることができる金額や年数が決まってくるため、年収500万円のサラリーマンということであれば、まずは自身の与信枠をつかってどの程度の物件を購入できるのか、という視点を持ちながら物件探しを開始されるとスムーズです。

1-1.不動産投資ローンを利用しながら規模を拡大するには

不動産投資は投資規模が大きくなるほど毎月の収入も大きくなるため、不動産投資によって資産を大きくしていきたい場合には、投資規模の拡大を検討することになります。

不動産投資の規模拡大とは「物件を増やしていくこと」を意味します。年収500万円のサラリーマンの方が投資規模の拡大を目指すためには、不動産投資ローンを利用しながら保有物件を徐々に増やしていくような戦略が必要にあるでしょう。

ただし、1件目の物件を購入して以降、2件目・3件目と物件を増やしていくためには、資産価値(積算価格)に着目して物件を増やしていく必要があります。物件の資産価値が高ければローン審査に通りやすくなり、資産価値が高い物件を複数保有していれば、その後の物件購入でローン審査にプラスの影響を与えるためです。

不動産の資産価値は建物だけでなく土地によって左右されやすく、「見た目の良い建物だから」「好きな街だから」などの印象だけで不動産を選んでしまわないように注意が必要です。地価や立地などのデータによって物件を選ぶことが重要と言えます。

2.不動産投資ローンのポイント

続いて金融機関はローン審査において具体的に何を確認しているのか、年収500万円のサラリーマンの方はいくらまで借りられるのかについて解説します。

2-1.金融機関がローン審査で確認するポイント

不動産投資ローンの審査において、金融機関が見ているのは申込者の「属性」と物件の資産価値・収益性です。申込者の属性の例として以下のポイントを指しています。

- 申込時と完済時の年齢

- 健康状態

- 年収

- 返済負担率

- 勤続年数

- 勤務先

金融機関が審査で見ているのは年収だけではなく、申込者の年齢や健康状態についても確認しています。これは、年齢が高くなるほど病気になる確率も上がり、病気になって仕事ができなくなると返済に支障が出るためです。申込時の年齢が若く健康であれば、ローン審査において良い融資条件を得やすいと言えます。

また、返済負担率とは申込者の収入に対して返済額が占める割合のことです。審査のラインは金融機関によって異なりますが、カーローンや住宅ローンなど、その他の返済状況についても確認されることになります。

2-2.年収500万円の人が借り入れられる金額はいくら?

前述したように年収だけで審査が行われるわけではないため目安ではありますが、サラリーマンの方が不動産投資ローンで利用できる借入額はおおよそ年収の7倍~10倍となります。

つまり、年収500万円であれば3,500万円~5,000万円が借入額の目安です。ただし、これはあくまでも目安なので、必ずこの金額が借りられるというわけではなく、金融機関や支店によっても異なるため、詳細は不動産投資会社や各金融機関の担当者に確認してみると良いでしょう。

2-3.不動産投資ローンに必要な自己資金の目安

不動産投資ローンには、自己資金を利用しない「フルローン」というローン契約の方法があります。フルローンを活用すれば諸費用の支払いだけで済むため、比較的に少額の資金で物件を取得することが可能です。

しかし、フルローンは頭金を入れる場合と比較して審査が厳しくなり、ローン審査に通らなかったり金利や融資年数などの条件が悪くなるケースがあります。また、返済比率も高くなるため、月々のキャッシュフローにも影響を与えることになります。

そのためまずは、頭金と物件購入に関する諸経費などを含めて、購入価格の10%~30%を目安に自己資金を準備されておくと良いでしょう。

なお、「不動産投資と収益物件の情報サイト健美家」が2022年4月~5月に不動産投資家へ向けて実施したアンケートでは、投資家が実際に拠出した自己資金の割合は以下のようになっています。

- フルローン以上:35.4%

- 1割:25.8%

- 2割:25.3%

- 3割:8.7%

- 4割以上:4.8%

※参照:不動産投資と収益物件の情報サイト健美家「第17回不動産投資に関する意識調査」

自己資金なしで物件を購入した人が約35.4%となっていますが、反対に約65%の人は自己資金が必要だったということになります。また、1割と2割の回答結果を合わせると約50%です。購入価格の1割以上の自己資金を目安に考えておくと良いでしょう。

3.不動産投資ローン・アパートローンを利用できる金融機関

不動産投資ローンやアパートローンはどの金融機関でも借り入れできるというわけではありません。多くの不動産投資家が利用している金融機関や、初めての人でも利用検討しやすい金融機関などについて解説します。

3-1.多くの投資家は地方銀行や信用金庫を利用している

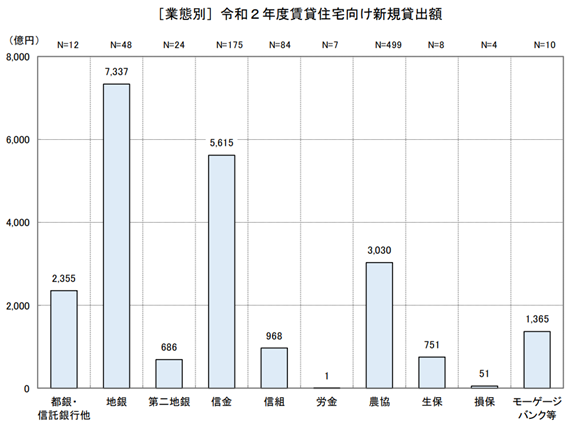

国土交通省が全国の金融機関へ実施したアンケートによると、アパートローンの新規貸出額が最も多いのは地方銀行であったことがわかります。

※画像引用:国土交通省「令和3年度 民間住宅ローンの実態に関する調査結果報告書」

「都銀・信託銀行他」とはいわゆるメガバンクのことです。住宅ローンの実績が多いのは都市銀行ですが、アパートローンや不動産投資ローンになると、都市銀行から借り入れられる人は限られているのが実態です。

また、「不動産投資と収益物件の情報サイト健美家」が不動産投資家向けに実施したアンケートでも、借入先は地方銀行31.0%、信用金庫・組合40.2%と、多くの割合を占めています。(※参照:不動産投資と収益物件の情報サイト健美家「第17回不動産投資に関する意識調査」)

地方銀行や信用金庫などは、各支店が管轄しているエリアかどうかが重要なポイントになります。物件が立地しているエリアを管轄している金融機関はあるのか調べてみましょう。

3-2.不動産会社と提携している金融機関

全体傾向でみると地方銀行や信用金庫は投資用物件向けの貸し出し額が多くなっていますが、それらの金融機関が必ずしも自身が希望する物件へ融資を実行するとは限りません。

初心者の方が不動産投資ローンを活用するのであれば、まず不動産会社と提携している金融機関の利用を検討されると良いでしょう。提携している金融機関は不動産会社の信用力も込みで審査しているため、初心者でも審査を通過できる確率が比較的高くなります。

ただし、どんな不動産会社でも金融機関と提携しているわけではないので、提携の有無を不動産会社の担当者に確認してみましょう。参考として、下表では不動産投資会社7社について提携金融機関を比較しています。なお、提携金融機関を公表していない不動産会社については、取引先金融機関数となっています。

| 不動産投資会社 | 提携および取引先金融機関数 |

|---|---|

| FJネクスト | 12社(A) |

| プロパティエージェント | 10社(A) |

| グローバル・リンク・マネジメント | 20行(A)(B) |

| トーシンパートナーズ | 10社(B) |

| エイマックス(A-MAX) | 5社(B) |

※(A)としているのが提携金融機関で、(B)となっているのが取引先金融機関

4.年収500万円サラリーマンが投資できる不動産の種類

実際にローンを利用して、年収500万円のサラリーマンが購入できる物件の種類について紹介していきます。

4-1.区分ワンルームマンション

年収500万円のサラリーマンが借り入れられる金額は3,500万円~5,000万円であることを鑑みると、選択肢として挙がってくるのは投資用の区分ワンルームマンションです。

区分ワンルームマンションには新築と中古とがあり、多くの中古物件は新築よりも価格が下がっているため利回りも高くなります。一方、新築であれば耐用年数が長く、長期的に運用していきたい方や、投資開始すぐの修繕リスクを抑えたい方に適した投資対象となります。

しかし、いずれにせよ投資用マンションの入居率は立地や家賃に左右されることも多く、実際の物件選びの際は収支シミュレーションを精査したり、複数の物件を比較するなど、慎重に判断していくことが重要になります。中古・新築であることにとらわれず柔軟な視点を持って物件を探されていくと良いでしょう。

初心者向けマンション投資セミナー・個別相談(オンライン対応)を行っている会社

- 入居率99.2%、都内の良質な中古ワンルームを黒字収支で運用可能、購入後の賃料アップ実績も多数「エイマックス[PR]」

- 東証プライム上場グループのマンション投資会社「プロパティエージェント[PR]」

- 23区の新築マンション投資、IoT導入で差別化「インヴァランス[PR]」

【関連記事】マンション投資の不動産投資会社一覧

4-2.木造アパート

東京都心のアパートは土地代込みで1億円単位の価格になることもありますが、やや都心部から外した住宅街の木造アパートであれば、ローンを利用して数千万円代で購入できる物件もあります。

また、千葉・埼玉・神奈川などの関東エリアや、大阪・福岡・仙台など、東京以外で地価上昇の傾向にあるエリアを投資対象としやすいのもアパート投資の特徴と言えるでしょう。東京よりも取得難易度が低く、高めの利回りを狙えるため、資金効率を高めていきたい方の選択肢の一つと言えます。

なお、木造アパートは中古であれば特に高利回りの物件も多い点が特徴的です。ただし、築古の木造アパートは入居者を獲得することが困難な場合も多く、高いリターンを期待できる反面、不動産投資の初心者の方にはやや難易度の高い投資対象となります。

サラリーマンの方が不動産投資ローンで新築アパートを購入する場合、年収目安は700万円前後(2022年時点)となりますが、資産状況や勤務先などの属性が良い場合はローン審査を通過できることもあります。

駅徒歩10分以内の新築デザイナーズアパートで入居率98%超の不動産投資会社「シノケン」

シノケンは、東京・福岡・大阪・名古屋・仙台の都市圏で投資用アパートの販売を中心に行っているシノケングループのグループ企業です。管理戸数53,000戸以上(2025年12月末時点)の実績があり、入居率99.0%(2025年年間平均/自社企画開発物件)を実現しています。

シノケンは、東京・福岡・大阪・名古屋・仙台の都市圏で投資用アパートの販売を中心に行っているシノケングループのグループ企業です。管理戸数53,000戸以上(2025年12月末時点)の実績があり、入居率99.0%(2025年年間平均/自社企画開発物件)を実現しています。

初回の入居が成約になるまで家賃を100%保証する「100%初回満室保証」や、入居者からの家賃の支払いが遅れた場合の家賃滞納保証などオーナーが安定した収益を生むための保証制度も充実しています。購入者の半数以上がリピーターとなっており、会社員・公務員からの評判も良い会社です。

4-3.戸建物件・空き家投資

不動産投資における第2の選択肢として考えられるのは戸建物件です。戸建物件というと「マイホーム」というイメージも強く、投資用物件としてイメージがつかないという人も多いのではないでしょうか。

戸建住宅の入居者は子どものいるファミリー世帯が多く、ファミリー世帯は1度入居すると長期間の入居につながりやすい点がメリットです。郊外の中古住宅であれば数百万円程度で売られていることも多く、貯金が多ければローンを利用せずに購入できることもあるでしょう。

ただし、人口減少が続く日本において、全体としては単身者世帯の増加傾向にあり、単身者向けワンルームなどと比較して退去者が出た場合の入居付けの難易度は高いと言えます。

土地の担保評価が低いエリアであればローンを活用することも難しくなるため、まずは自己資金を使って投資をして行きたい方や、地方圏で戦略的に投資を行っていきたい方に向いた投資方法と言えるでしょう。

【関連記事】空き家投資のメリット・デメリットは?始め方や注意点も

まとめ

年収500万円のサラリーマンであっても、戦略性を持ってローンを活用すれば不動産投資を始めることができます。

一方で、不動産投資の目的によって必要な投資規模は異なり、物件タイプによって資金調達の難易度にも違いが出てきます。まずは、不動産投資会社へ相談したり、金融機関に物件情報を持ち込んでみるなどして、自身の与信枠がどの程度あるのか確認されていくと良いでしょう。

また、不動産投資の目的を定めてどの程度の家賃収入が必要なのか、具体的な目標を定めてから戦略を立てることが重要です。並行して自己資金を貯めておいたり、不動産投資の勉強を進めて行くなど、徐々に自身に合った投資戦略を検討していきましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み