2024年7-9月の首都圏の投資用マンションの価格は平均2億499万円で、3年前からおよそ11%上昇しています。過去の供給不足の反動、低金利や海外投資家の流入、他地域からの人口流入等により、少子高齢化が進む中でも価格上昇が進んでいるのが特徴です。

今回の記事では、東京のマンション価格上昇の背景や、不動産購入のタイミングについてまとめました。不動産投資を始めたいが価格高騰に悩んでいるという方は、ぜひ参考にしてください。

目次

- データで見る東京のマンション価格

- 東京のマンション価格が高騰する5つの理由

2-1.新築マンションの供給減少の反動

2-2.建設コストの高騰

2-3.低金利による良好な借入環境

2-4.アジアを中心とした外国人の需要拡大

2-5.他地域からの流入による人口増加 - 東京の不動産購入のタイミングを考える

3-1.需給面では待てば緩和するとは限らない

3-2.価格が下がる時にはローン環境も悪くなる可能性

3-3.自分の状況変化も加味することが大切 - まとめ

1 データで見る東京のマンション価格

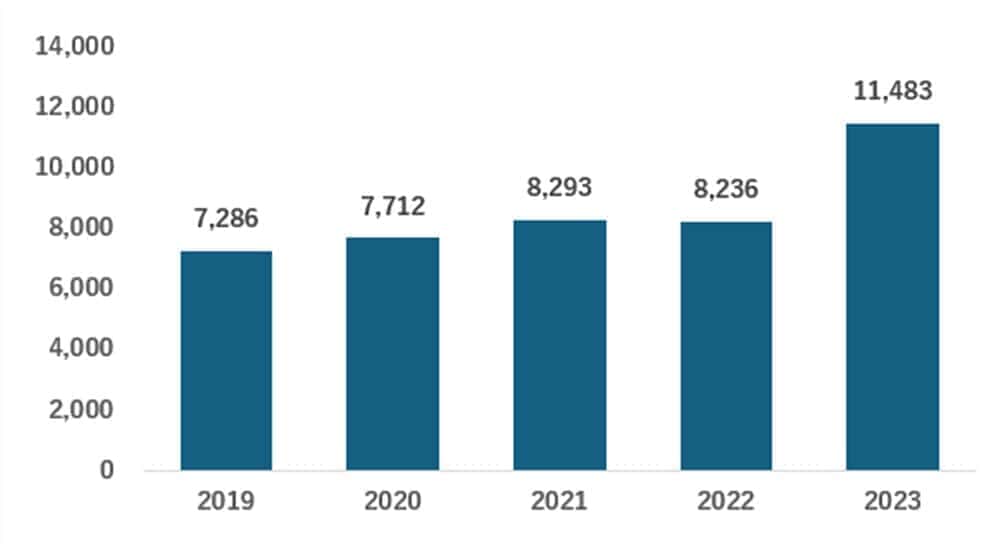

東京のマンション価格について確認してみましょう。たとえば、新築の分譲マンションの平均価格はつぎのとおりです。こちらは1区画あたりの価格となります。直近の2023年は、1戸あたり1億円を超えています。

東京都内の分譲用マンションの平均価格推移(単位:万円)

出所:不動産経済研究所「首都圏 新築分譲マンション市場動向2023年のまとめ」

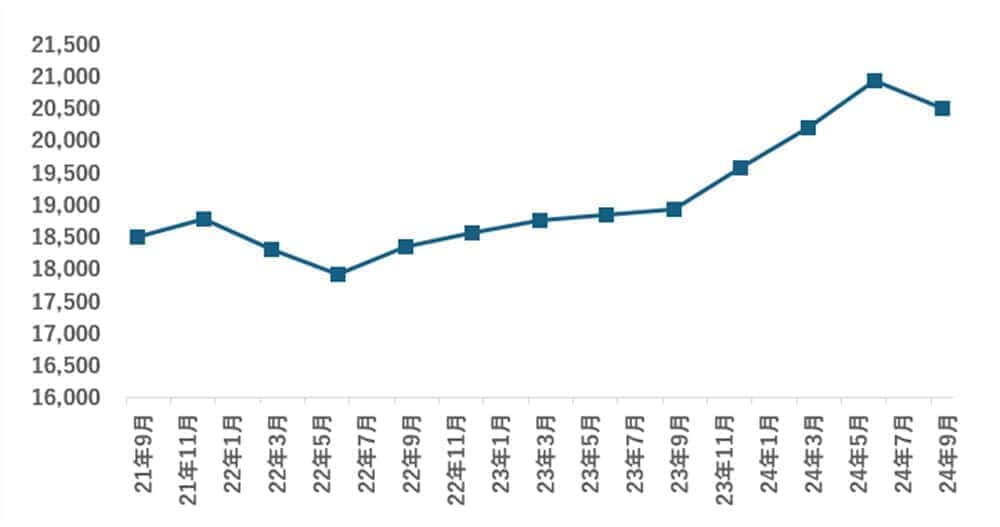

2019年時点では7,286万円だったため、この5年で+58%上昇した計算です。次に、投資家向けのマンション一棟の価格は次の通りとなります。こちらは2021年9月期対比で+10.8%上昇しました。

首都圏の一棟マンション価格の推移(単位:万円)

出所:不動産投資と収益物件の情報サイト健美家(けんびや)「収益物件 市場動向四半期レポート2024年7月~9月期」

このように、東京のマンション価格は、分譲・投資用ともに上昇傾向にあるのが特徴です。

2 東京のマンション価格が高騰する5つの理由

東京のマンション価格は、これまで次のような要因で上昇してきました。

- 新築マンションの供給減少の反動

- 建設コストの高騰

- 低金利による良好な借入環境

- アジアを中心とした外国人の需要拡大

- 他地域からの流入による人口増加

この中には、いずれ収束する一時的な要因と、当面マンション価格に上昇圧力を与える可能性のある構造的な要因があります。それぞれについて詳しくみていきましょう。

2-1 新築マンションの供給減少の反動

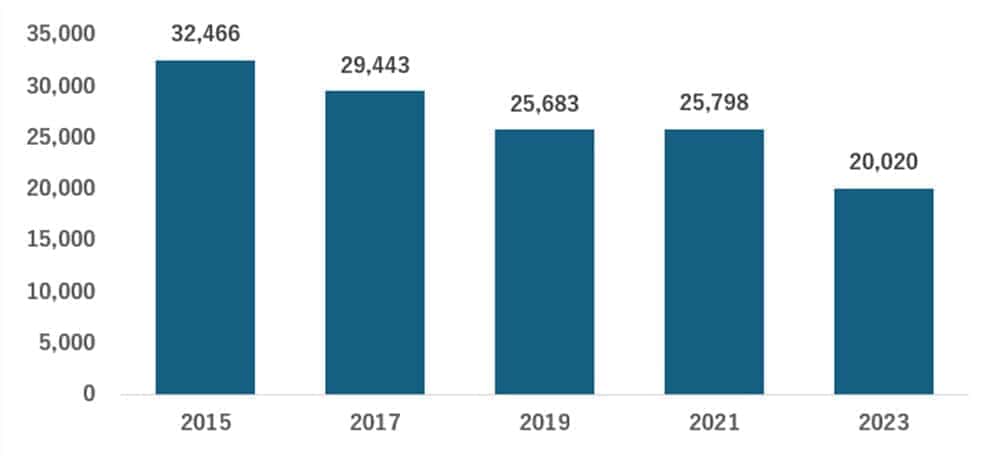

一つめに、新築マンションの供給減少が需給を引き締める要因となっています。たとえば東京都のマンション供給戸数は、2017年時点で29,443戸ありましたが、2021年には25,798戸、2023年には20,020戸まで減少しています。

東京都内新築マンションの供給数推移

出所:三井住友トラスト「マンション市場の供給・価格動向と2024年の見通し(2024年2月号)」

2020年以降はコロナ禍により、都心から郊外へ移り住む動きが促進されたため、こうした動意を踏まえて供給を抑制したと考えられます。さらにその後は、建設コストの高騰の影響でマンション供給の拡大が進みにくい状況が続きました。足元は都心回帰の動きも見られる中、需給が引き締まって価格上昇圧力をもたらしていると考えられます。今後マンション供給の拡大と需要の落ち着きが進んで、ある程度この影響は緩和するでしょう。

2-2 建設コストの高騰

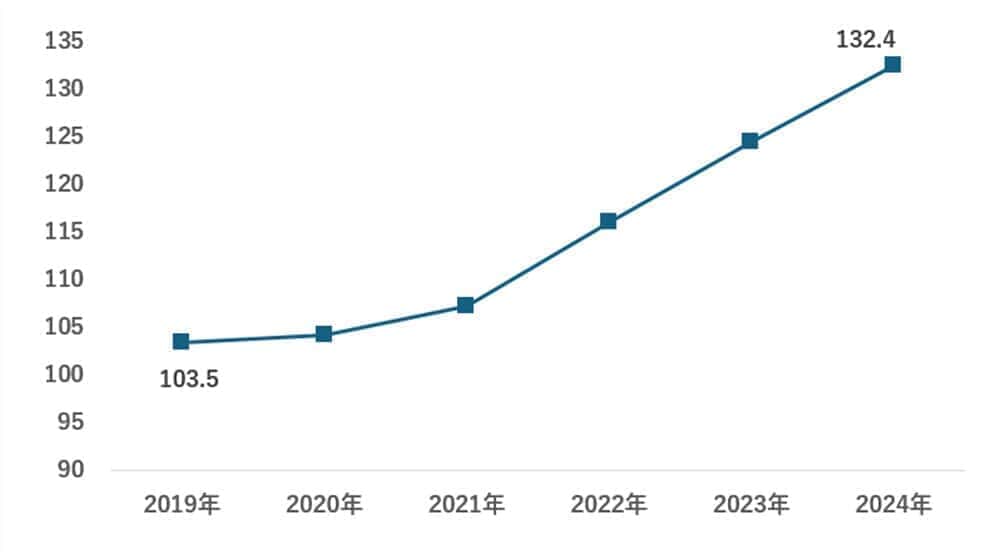

コロナ禍からの回復局面による需要の拡大や、ロシアのウクライナ侵攻の影響による資源価格の高騰などによるグローバルなインフレの進行が、建設コストの拡大をもたらしました。建設コストの指標を見ると、次の通りです。

2015年の水準を100としたときの工事費推移(集合住宅)

出所:建設物価調査会「建築費指数(2015年基準)」

マンションの建設コストが拡大すると、建設業者・不動産会社は、利鞘を確保するために新築マンションの価格を引き上げる必要があります。新築マンションの価格が上昇すれば、新築を変えない人が中古市場に流れてくるため、結果的に中古マンションの需給も引き締まって、価格が上昇圧力がかかります。

建設コストの上昇は、一時と比べて落ち着きつつあるものの、円安により海外から輸入する資源のコストは高いままです。明白な円高トレンドの進行が見られない中で、まだ当面は影響が続く可能性があります。

2-3 低金利による良好な借入環境

日銀の政策金利が、2024年半ばまではマイナス〜ゼロだったため、ローン金利も低く抑えられていたことが、価格高騰に拍車をかけました。本来は、マンション価格が高騰しても、買い手がつかなければやがて価格は落ち着くはずです。

そのようにならなかった要因の一つとして、金融緩和の中で銀行等などの金融機関が個人に低金利で多額のローンを提供してきたことがあります。

多くの個人はローンを活用してマンションを購入するため、多額のローンを借りられれば、高額なマンションも買えてしまいます。その結果、価格が高騰しても需要が減退せず、さらに高騰が継続することとなりました。

2024年3月から、日本銀行は政策金利を引き上げています。長期金利に抑制効果がある国債買い入れも縮小傾向です。その結果、固定の住宅ローン金利はすでに上昇が続いており、さらに変動金利も上昇し始めています。このようにローン金利の上昇が進めば、需要が減退して価格上昇にも歯止めがかかる可能性があります。

2-4 アジアを中心とした外国人の需要拡大

中国人をはじめ、アジア圏の富裕層の需要拡大が、価格の下支え要因となっています。コロナ禍以降、世界各地でインフレが進むなか、価格上昇幅が諸外国と比べると小さかった日本の不動産は、外国人にとって割安でした。円安により、外貨ベースで換算するとさらに際立って安く見えました。

そのような中で、特にアジアの富裕層において、日本の都市部の不動産に注目する投資家も増えています。治安がよく、地政学リスクも相対的に低い日本の不動産は、投資先としてだけでなく、別荘・居住先としてもメリットがあります。そのため、価格高騰下でも富裕層の購入需要が維持され、価格も下がりにくい状況となっているのです。

この動きの根底には、アジアの経済発展により資金力を有する層が拡大傾向にあることがあります。経済発展は長期にわたって続くと想定されるため、富裕層による需要の下支え効果も継続すると考えられます。

2-5 他地域からの流入による人口増加

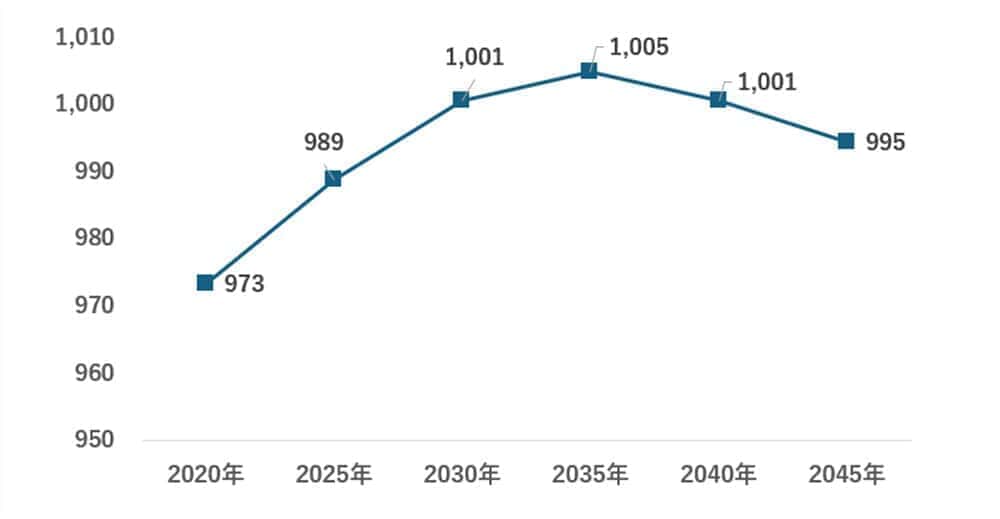

東京都内は、他地域からの流入により人口が増加していることも、住宅の需給を引き締める要因となっています。日本全体では人口減少が始まっていますが、次の通り、東京はまだまだ人口増加が続いています。特に23区内では、今後人口が1,000万人を超え、2035年頃まで増加が続く見通しです。

23区内の人口推移予測(単位:万人)

出所:東京都「東京都の人口予測」

東京には多くの大企業や教育機関が集積するため、学生・若い社会人ともに多くの方が毎年東京に引っ越してくるため、少子化の影響を上回って、人口増加をもたらしているのです。

東京の人口増加は、以下のようにまだ数十年にわたって続く見通しです。すなわち、住宅需要も緩みにくく、東京のマンション価格の下支え要因となるでしょう。

3 東京の不動産購入のタイミングを考える

足元は不動産価格が高騰しているため「購入するタイミングとして適していないのでは」と考える方も多いでしょう。しかし、この後の不確実性や自身のライフプランを踏まえると、機を待つのが得策とは限りません。ここからは、不動産購入のタイミングについて紹介していきます。

3-1 需給面では待てば緩和するとは限らない

マンションの需給に関する要素については、供給側の状況は改善するものの、需要が強い状況は続く見込みです。足元までのマンション価格の高騰の背景の一つとして、これまでの供給不足がありました。この点については今後徐々に改善し、需要に応じた供給がなされると期待されます。

一方で、需要が減退するかどうかは不確実です。特に外国人による旺盛な需要は当面続くと見込まれます。東京への人口流入も、まだ数十年単位で続くと想定されています。

多少の需給の波はあっても、構造的に東京のマンション需要の減退を見込みにくいため「待てば需給が緩和して価格が下がる」とは一概にいえないでしょう。待ち続けても需要が旺盛な状況が続くのであれば、今のうちに購入の検討を進めるというのも一つの選択肢となりそうです。

3-2 価格が下がる時にはローン環境も悪くなる可能性

需給の緩みや価格の反落の原因になるとすれば、ローンの貸出姿勢や景気動向の悪化が想定されます。日本銀行は2024年に入って緩やかながら政策金利を引き上げています。

政策金利の引き上げが続けば、徐々にローン金利も高くなり、高額なマンションを購入できない人が居住者・投資家の双方で増えてくるでしょう。そうすれば、買い手がつく水準に価格が調整される可能性は充分にあります。

ただし、その時にはローンの借入条件が悪くなる恐れがある点に注意が必要です。たとえばローン金利が引き上がったり、借入限度額が減ったり、同じ物件に対してより多くの自己資金を求められたりする可能性があります。

充分に資産があって、大半を現金で購入できるのであれば、こうした状況を待ち構えるのも一つの選択肢です。しかし、借入を活用する場合には、返済負担の増大や借入の制約の増加により、不動産購入がしづらくなる恐れがあります。そのため、環境変化を待つのは必ずしも得策とはいえないでしょう。

3-3 自分の状況変化も加味することが大切

不動産の市況だけでなく、自分の状況変化も念頭におきながら、投資タイミングを見極めましょう。状況変化を待つということは、それだけ自分が歳をとることを意味します。

歳を取れば、同じ借入年数でも返済完了時期が長くなります。特に返済完了が定年よりも後の時期になる場合には、収入が低下する中で返済負担が重くのしかかる可能性があるため注意が必要です。

一方で、数年待って資金を貯めることで、余裕を持ったマンション購入ができるようになる方もいるでしょう。自己資金を増やして借入残高を減らすことで、今よりも魅力的な投資が実現するかもしません。

このように、自身の年齢やライフイベントも加味した上で、長期的な収支計画・返済計画を立てながら、ベストな購入タイミングを検討しましょう。

4 まとめ

東京のマンション価格の上昇の背景には複数の要因があります。供給側の事情は今後徐々に緩和に向かうと想定されますが、外国人需要や流入に伴う人口増加については、今後も長期にわたり影響を及ぼす見通しです。

待っているとローン環境が悪化する可能性もあることを踏まえると、今が割高に見えるからといって、価格の反落を待つのが得策とは限りません。

また、不動産のような高額な資産の購入タイミングは、市況の変化に加えて、自身の状況変化も加味するのも大切です。特にローン借入を活用する場合には、無理なく完済できるプランを立てて購入を検討しましょう。

【関連記事】マンションの売り時はいつ?過去15年の価格推移や経済背景から売却タイミングを検証

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み