不動産投資ローンの支払金利は不動産投資でかかる経費の中でも大きな割合を占めるため、低金利の時にローンを利用すると、その分の不動産の取得費が割安となり、投資の利益を得やすくなります。

ただし、低金利であるほど不動産価格が上昇する傾向にあり、不動産を取得するタイミングによっては、その後金利が上昇して不動産価格の低下を招くことがあります。このように、不動産投資では金利の推移についても注意しておくことが重要なポイントとなります。

日本では長らく低金利の状態が続いていますが、今後どのように変化すると予測されるのか、本記事では2021年10月時点における過去の金利推移を検証することで考察していきます。

目次

1.10年国債の金利推移

銀行が設定する長期金利の根拠となるのは、国が設定する10年国債の金利です。まず、10年国債の金利について推移を見ていきます。

1-1.10年国債の金利は約3年スパンで変化

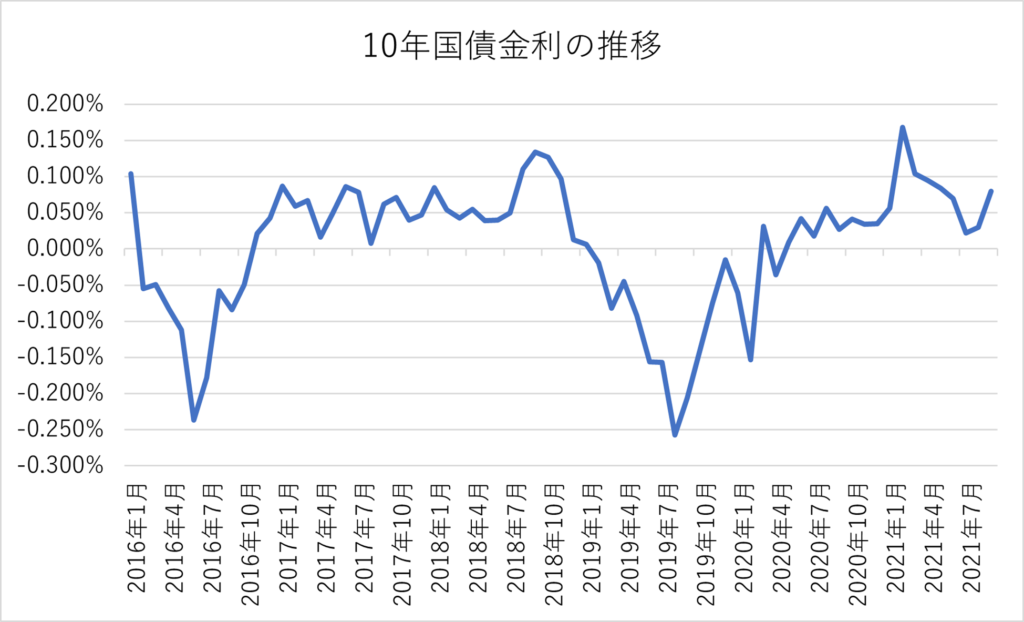

不動産投資ローンも含めたローンの金利に影響を及ぼす10年国債の金利について、5年間の推移を検証します。財務省のデータによると、10年国債の金利推移は以下グラフの通りです。

※参照:財務省「国債金利情報」

日本銀行は2016年2月からマイナス金利政策の導入を始めており、2021年9月現在まで低金利政策は維持されています。

このため、2021年9月までの直近5年間では、いずれも10年国債の金利は低めです。また、マイナス金利の政策宣言直後や2019年2月以降など、一部の時期では実際に国債の金利がマイナスになっています。

周期的には3年ごとにマイナス金利の時期が到来しており、今後も低金利政策が維持される場合は、同様の周期を繰り返す可能性があります。

なお、日本銀行は2021年9月22日に開催された金融政策決定会合にて金融緩和の維持を決めており、低金利の状況はまだ続く見通しです。

新型新型コロナウイルスウイルスの感染拡大の影響によってアメリカを含む海外各国では利下げが行われていますが、2021年9月時点では、経済回復に伴い利上げの時期を探る動きも出てきています。

しかし、アメリカの連邦準備制度理事会では、利上げも含む量的緩和の縮小について2021年中に開始するのが適当との意見があり、海外では2021年中に利上げに踏み切る国も増える可能性が出てきています。

日本では3年ごとにマイナス金利の時期に入る傾向が見受けられますが、日本銀行がアメリカの量的緩和縮小に従って金融引締めの方向に舵を切った場合、日本でも利上げが始まる可能性があるでしょう。

2.銀行の貸出金利の変化

貸出約定平均金利の推移と、不動産投資家向けのアンケート結果から、銀行の貸出金利について実態を考証します。

2-1.銀行の貸出金利は5年間でほぼ横ばい

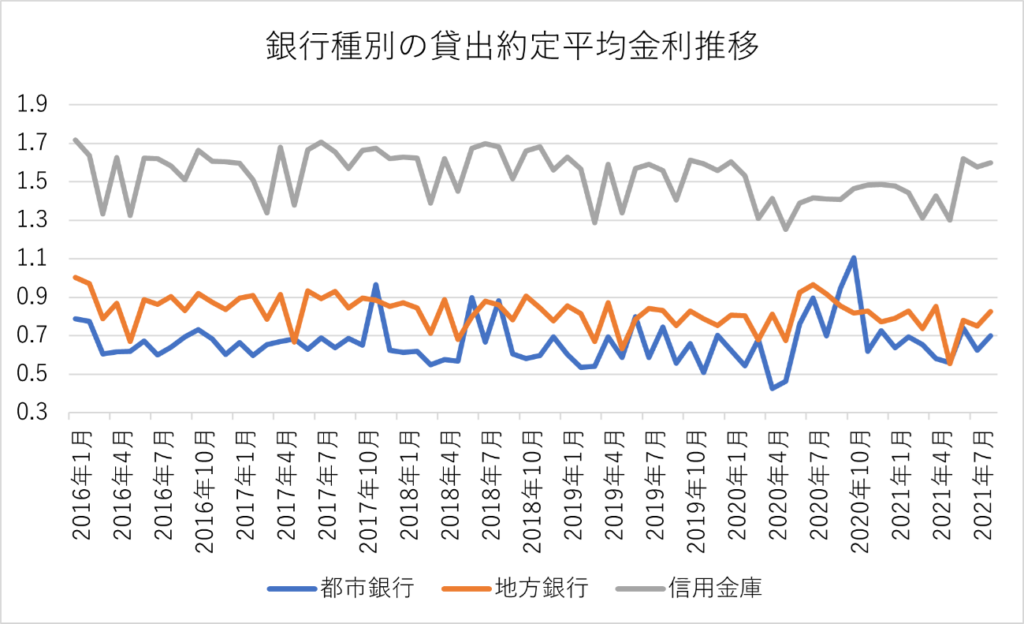

実際に銀行の貸出金利はどう変化しているのか、都市銀行・地方銀行などの銀行種別に、貸出金利の推移を見てみます。

※参照:日本銀行「貸出約定平均金利」

銀行の貸出約定金利を見ると、細かな上下動はあるものの、5年間の長期スパンで見ると概ね横ばいです。なお、全体的にはメガバンクを含む都市銀行が最も低金利であり、事業規模が小さい信用金庫は最も金利が高くなっています。

目立った動きを見出すとすれば、新型コロナウイルスによって最初の緊急事態宣言が発令された2020年4月以降、信用金庫の金利が低い時期が続いた点です。

信用金庫は地域密着型の金融機関として営業しており、地方都市の中小企業などに向けて融資することも多いため、このような動きになったと予測されます。信用金庫よりも営業範囲が広がるものの、地方銀行にも似たような動きが出たと考えられます。

10年国債の金利はそれなりに動きがあるように見えますが、概ね-0.25%~0.15%の間で上下動しており、プラスマイナスの幅についてはそれほど大きくありません。10年国債金利の変動の小ささが、そのまま銀行の金利推移に表れているとの見方もできます。

これまでの推移を検証する限りでは、少なくとも日本銀行による低金利政策が続く間は、各金融機関による金利も大きな変化がないと予測されます。

ただし、今後また新型コロナウイルスの新型種が流行するなどして感染者数がこれまで以上に増える場合などは、また金利が下がる可能性もあります。

一方で、各銀行が不動産投資ローンに関する貸し出し戦略・方針などを変更した場合などは貸出金利が上昇する可能性があるため、各行の貸し出し動向を注視しておきたいところです。

2-2.金利別利用者割合の推移について

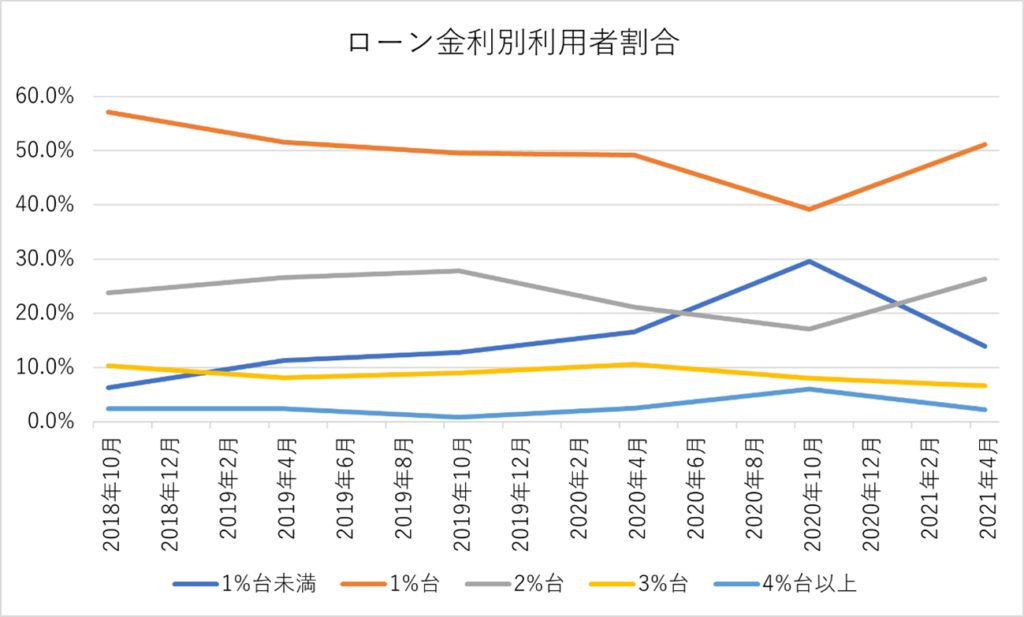

実際に不動産投資家は何%の金利で不動産投資ローンを利用しているのか、金利別に利用者割合の推移を比較します。

※参照:不動産投資と収益物件の情報サイト健美家「第15回不動産投資に関する意識調査」

こちらは、不動産投資と収益物件の情報サイト健美家が会員向けに実施した「第15回不動産投資に関する意識調査」をもとに、金利別のローン利用者割合をグラフ化したものです。なお、各比率を表にすると以下のようになります。

| 2018年10月 | 2019年4月 | 2019年10月 | 2020年4月 | 2020年10月 | 2021年4月 | |

|---|---|---|---|---|---|---|

| 1%台未満 | 6.3% | 11.3% | 12.8% | 16.6% | 29.6% | 13.9% |

| 1%台 | 57.1% | 51.6% | 49.6% | 49.2% | 39.2% | 51.1% |

| 2%台 | 23.8% | 26.6% | 27.8% | 21.1% | 17.1% | 26.3% |

| 3%台 | 10.3% | 8.1% | 9.0% | 10.6% | 8.0% | 6.6% |

| 4%台以上 | 2.4% | 2.4% | 0.8% | 2.5% | 6.0% | 2.2% |

2018年10月以降の推移で見ると、1%台の金利でローンを利用している投資家が最多であることがわかります。

2020年10月には3%台・4%台の利用者が減って1%未満の利用者が増えたものの、2021年4月には1%未満の利用者が半減して1%台・2%台の利用者が増えました。

多くの時期で1%台の利用者が約半数を占めていることから、不動産投資ローンの金利は1%台になることが多いものと推測されます。少なくとも低金利政策が続く限りは、それほど大きな変化は出にくいと言えるでしょう。

まとめ

日本銀行は2016年以降大規模量的緩和の政策を変更しておらず、2021年9月の時点でも変更しない意向を示しています。

日本銀行の方針が変わらない状況下では、銀行種別の貸出約定金利には大きな変化がなく、投資家が利用する不動産投資ローンの金利にも大きな影響は見られませんでした。

しかし、日本銀行が新型コロナウイルスからの経済回復をきっかけとした量的緩和の縮小について協議を続けていることから、新型コロナウイルスが収束した後には利上げが始まる可能性もあります。また、不動産投資ローンを提供している一部の銀行で、2021年末に向けて金利の引き上げを実施する動きも見られます。金利の推移やその原因となる背景については、今後も注視したいポイントと言えるでしょう。

【関連記事】不動産投資ローンでおすすめの銀行・金融機関は?金利や審査基準を5つ比較

【関連記事】アパートローンの金利相場は?金融機関・属性・物件などアパートローンの実例も

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、お盆期間限定でアパート経営の無料オンデマンドセミナー全7本を配信 - 2026年8月7日

- シノケンプロデュース、「賃貸住宅に強い建設会社ランキング」自社開発部門で11年連続1位 - 2026年8月6日

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み