以前よりもテレビCMや新聞、雑誌、インターネットなどで見かける機会が増えた不動産投資。成功事例やシミュレーションの記事などを見て、興味を持ったという方も多いのではないでしょうか。

ただ、不動産投資はローンを借りて行うものとなりますので、40歳以降に始めると「退職前に借金を返し切ることができないのでは?」とご不安に感じている方も少なくないかと思います。

そこで、この記事では40代で不動産投資を始めてみたいという方に向けて、リスクを整理した上でおすすめの投資方法などをご紹介していきたいと思います。

- 不動産投資は40代からでも開始可能?

1-1.みんなが不動産投資を始めた年齢は?

1-2.不動産投資のローンは何年まで借りられるのか?

1-3.ローンの金利は高くならないか? - 40代からの不動産投資で気をつけるべき3つのポイント

2-1.利回りだけで物件を判断しない

2-2.スキルや人脈などを活用する

2-3.ライフイベントを想定した返済計画を立てる - まとめ

1 不動産投資は40代からでも開始可能?

40歳という年齢は不動産投資を始めるにあたって、遅いのでしょうか?まずは、40代から不動産投資を始めるということについて、関連するデータやローンに関する条件などを詳しく見ていきたいと思います。

1-1 みんなが不動産投資を始めた年齢は?

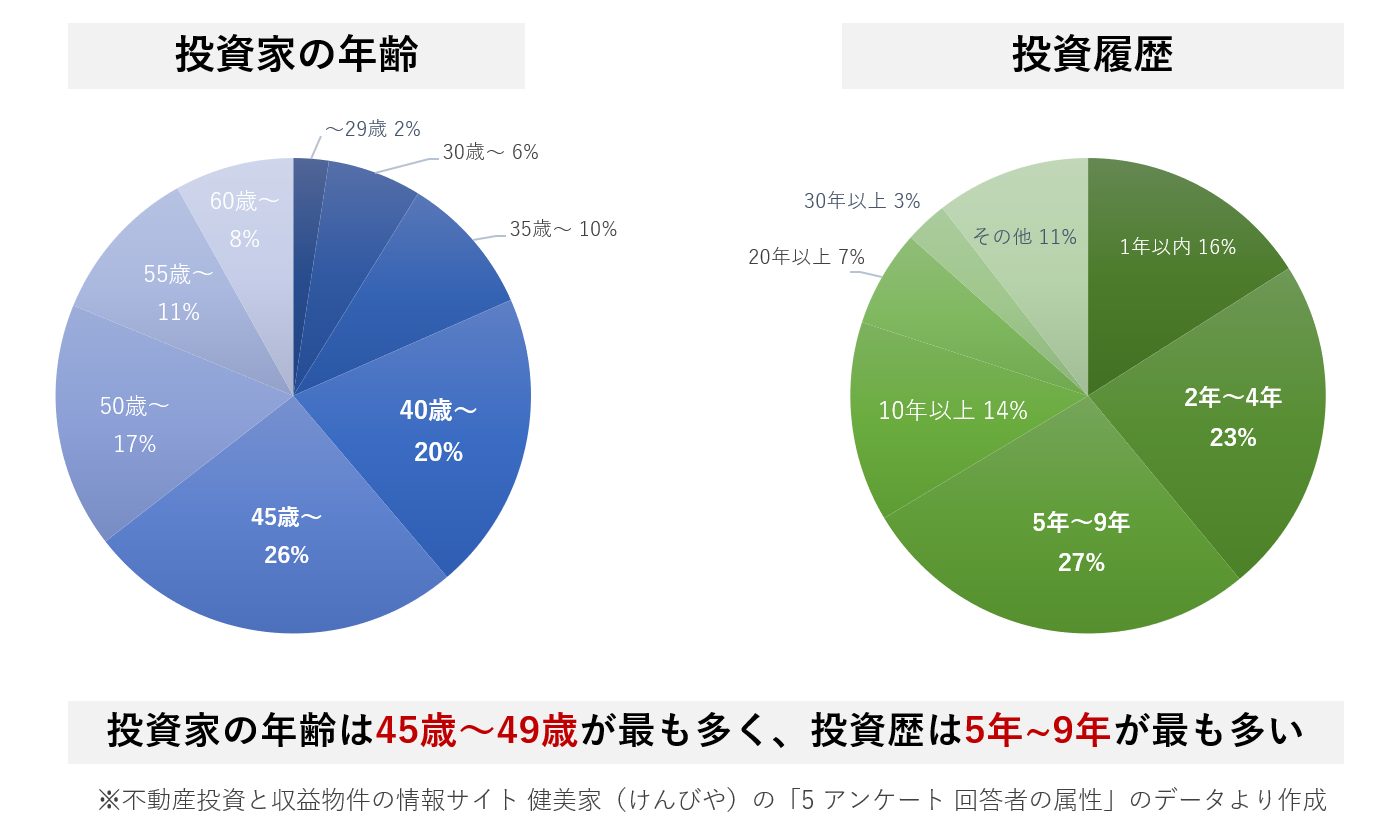

「不動産投資と収益物件の情報サイト 健美家(けんびや)」が2017年4月に会員向けに実施した調査結果(回答数456名)を見てみると、不動産投資家の年齢と投資履歴は以下のようになっています。

このグラフからも分かるように、最も多い年齢層は「45歳~49歳(26%)」で、投資履歴は5年~9年(27%)」となっており、不動産投資家の多くが40歳前後から不動産投資を開始していると考えられます。40代から不動産投資を考え始めるというのは、実はそれほど遅いというわけではありません。

1-2 不動産投資のローンは何年まで借りられるのか?

次に気になるのがローンに関する話です。住宅ローンの場合、最も多い返済期間は35年ですので、40歳から返済を始めると75歳に返し終わるという計算になります。しかし、多くの企業で定年は65歳となっていますので、給与収入が無くなる定年後も返済が10年間続くというのは家計にとって大きな負担となります。

そのため、40歳から住宅ローンを借りる場合は、返済年数を短くする、繰り上げ返済を行うなど返済期間を圧縮する取り組みを行うことが多くなっています。

一方、不動産投資ローンの返済期間はどうでしょうか?不動産投資ローンも新築であればマンション投資の場合は35年、アパートの場合は30年の返済期間が多くなっています。ただ、住宅ローンとは異なる点があります。それは、ローンの返済は給与収入ではなく家賃収入からの支払いが主に想定されているということです。

給与収入からの返済が想定されている住宅ローンでは定年後の返済が家計の負担となってしまいますが、家賃収入からの返済が想定されている不動産投資ローンでは、家賃収入が長期的に入ってくる不動産を選ぶことができれば、定年後も家計に負担をかけずに完済を目指していくことが可能となります。

1-3 ローンの金利は高くならないか?

では、ローンの金利は30代の方よりも不利にならないのでしょうか?

実は40代の方は、30代の方よりも年収や資産がある事が多く、融資審査の場ではそれが有利に働くことがあります。金融機関としても、「完済できる可能性が高い人に貸したい」と考えますので、年収が高い方、資産が多い方、勤務が安定している方は評価が高く、30代のキャリアを堅実に積み上げてきたほど、融資の場では評価されるということになります。

現在の不動産投資ローンの金利の相場は、マンションで2%前後、アパートで3%前後ですが、高い融資評価を獲得できれば1%台を目指すことが十分に可能です。

2 40代からの不動産投資にアパート経営がおすすめの3つの理由

では、40代の方が不動産投資を始めるにあたって、具体的に注意すべきことは何でしょうか?以下では3つのポイントを見ていきたいと思います。

2-1 利回りだけで物件を判断しない

まず、最も重要なことは「物件を利回りだけで判断しない」ということです。不動産投資において「利回りが高い」ということは「パフォーマンスの良い物件」「投資額を早く回収できる」ことを意味しているのではなく、「投資リスクが高い(空室、購入後の瑕疵、追加でコストがかかるなど)」ことを意味しています。

中古物件の中には、10%~20%の高い利回りのものもありますが、その多くが地方や郊外の物件で、駅徒歩分数が10分以上などアクセスが悪い、築数十年など、入居者からも敬遠される要素を含んでいる物件となります。

不動産投資経験がよほど豊富な方であれば別ですが、基本的には都心・駅徒歩7分以内・新築・築浅の区分マンションなど、まずは入居が付きやすい条件の物件から検討を始めてみると良いでしょう。

2-2 スキルや人脈などを活用する

不動産投資は、株式投資など他の投資と異なり、同じ投資対象(ここでは物件)であってもパフォーマンスが異なることがあります。その要因は大きく分けると3つあります。

1つ目は、不動産の購入価格です。購入時に相場よりも高い価格で不動産を購入をしてしまうと、ローンの借入額が大きくなってしまい毎月の返済額や収支が悪化してしまいます。また、売却する場合は売却益(キャピタルゲイン)が小さくなってしまう可能性もあります。

2つ目は、不動産投資ローンの借入条件です。借入の金利が高い場合(たとえば、金利2%以上)や返済期間が短い場合(20年以下など)、こちらも毎月の返済額や収支が悪化になってしまいます。

そして、最後の3つ目は、購入後の家賃収入やランニングコストです。ほとんどの場合、自分の物件を管理してくれる管理会社に依頼をすることになりますが、その会社が入居付けや入居審査、クレーム対応などをしっかり対応してくれないと、入居率が下がるリスクを抱えることになります。また、毎月の管理費や退去時の原状回復費・リフォーム費用なども会社によって様々で、こちらも検討が必要なポイントです。

これら3つのリスクに対処するために重要なのが、自分のスキルや人脈などをフルに活用するということです。たとえば、営業スキルがある方であれば、購入時の価格交渉や営業担当者の見極めを行い、マーケティングスキルがある方であれば、物件の価格相場や入居者に関するリサーチ、不動産会社に関する分析などを行うことができるかと思います。

また、不動産会社に勤めている知人・友人や不動産投資経験のある方などにヒアリングを行い、自分が検討している物件や管理会社の価格が適正かどうかや購入後のリスクを洗い出すことも可能です。

このように、自分が持つ強みを活かして事前にリスクを軽減しておくことが、最終的な成功につながりやすくなります。

2-3 ライフイベントを想定した返済計画を立てる

最後のポイントは、ローンの返済計画を立てるにあたって、購入後のライフイベントを具体的に想定しておくということです。

お子さんがいる場合は、私立の学校に入学する可能性があるかどうか、両親の介護がいつごろ必要になりそうか、その費用はいくらか、家のリフォームや車の買い替えのタイミング、転職や引越しなどは予定しているか、など起こりうるライフイベントを想定して、どのような出費がいつごろありそうかを考えておくことが大切です。

予期せぬ出費や物件の空室などが重なった場合に、ローンの返済を続けることが難しくなり物件を手放さざるを得ない、という状況も決して少なくありません。

ローンの返済が安定的に続けられるように、将来の出費に備えたキャッシュの用意をした上で不動産投資に臨むと良いでしょう。

3 まとめ

この記事では、以下のようなポイントについてご紹介をしました。

- 40代から不動産投資を始める人の数は多い

- 不動産投資ローンの返済は家賃収入から行われる

- 返済期間はマンションで35年、アパートで30年程度

- 金利相場はマンションで2%前後、アパートで3%前後

- 利回り相場は都内の新築マンションで3%~4%、アパートで5%~6%

また、40代の方が不動産投資で注意するべきポイントとしては、

- 利回りだけで物件を判断しない

- スキルや人脈などを活用する

- ライフイベントを想定した返済計画を立てる

この3点をお伝えしました。

この記事で取り上げたポイントを念頭に置きつつ、将来の資産や収入源となるような不動産をぜひ探してみて下さい。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み