不動産投資をこれから始める方にとって、区分マンションと一棟マンション・アパートのどちらでスタートするのが良いのか悩む方も多いのではないでしょうか。

どちらも同じ不動産投資というカテゴリーの投資方法ではありますが、それぞれ特徴やメリット・デメリット、リスクの傾向など、大きく異なる部分もあります。これらの違いをしっかりと理解したうえで、自身の投資目的に合った方法を選択することが大切です。

本記事では、「区分」と「一棟」のどちらかで不動産投資を始めればよいのか迷う初心者の方向けに、それぞれメリット・デメリットを比較して解説します。不動産投資をこれから始める方は、ご参考ください。

目次

- 不動産投資の仕組みと「区分」と「一棟」の違い

- 区分マンションで不動産投資を始めるメリット

2-1.初期費用が安く不動産投資ローンを活用しやすい

2-2.空室率の低い都心部の物件を取得しやすい

2-3.売却益(キャピタルゲイン)を得られることがある - 区分マンションで不動産投資を始めるデメリット

3-1.高利回りを狙いにくい

3-2.オーナーの1人の意思で管理できる範囲が狭い

3-3.事業規模の拡大が難しい - 一棟マンション・アパートで不動産投資を始めるメリット

4-1.複数戸を貸し出すため空室リスクが分散される

4-2.高利回りを狙いやすい

4-3.区分と比較して規模拡大を検討しやすい - 一棟マンション・アパートで不動産投資を始めるデメリット

5-1.都心部の物件は対象外となりやすい

5-2.区分マンションと比較して長期的な空室リスクが高い

5-3.不動産投資ローンの融資審査が厳しい - 不動産投資、区分投資か一棟投資かを選ぶポイント

6-1.区分投資が適しているケース

6-2.一棟投資が適しているケース - まとめ

1.不動産投資の仕組みと「区分」と「一棟」の違い

不動産投資は不動産を購入して他者へ貸し出し、賃料収入を得たり、不動産価格の値上がりを狙って売却益を得たりする投資方法です。賃料収入の部分をインカムゲイン、売却益の方をキャピタルゲインと言います。

居住用の物件を貸し出す不動産投資には、大きく分けて区分投資と一棟投資の2つのパターンがありますが、どちらの投資方法でも主にこの2つの収益の獲得を目指すことになります。

区分投資の特徴

区分投資はマンションの1戸ごとを所有して貸し出す投資方法で、1室ずつ購入することから取得費が安く、投資資金があまり多くない方やローンの与信が少ない方でも参入しやすい特徴があります。

一棟投資の特徴

一棟投資は一棟のマンションやアパートを土地付き(もしくは借地権)で購入し、一棟すべての部屋を貸し出す投資方法となります。一棟を貸し出すため投資金額も大きくなり、一つの物件で複数戸を所有するため、1室あたりの空室リスクを分散させることができる特徴があります。

2.区分マンションで不動産投資を始めるメリット

区分マンションで不動産投資を始めるメリットを整理して確認してみましょう。

2-1.初期費用が安く不動産投資ローンを活用しやすい

区分マンション投資は共同住宅の中の1戸単位で購入していく投資方法であるため、物件取得にかかる初期費用が安く、不動産投資ローンを活用しやすいメリットがあります。

また、新築マンションや築年数が浅い物件であれば、建物の法定耐用年数が長く、融資期間も長く設定されやすくなるのが特徴です。融資期間を長く設定できるため、月々の設定家賃が少額でもキャッシュフローを生み出しやすい点も特徴となっています。

2-2.空室率の低い都心部の物件を取得しやすい

不動産投資では、賃貸ニーズが多く空室率の低いエリアの物件の価格が上昇していく特徴があります。例えば、東京23区内の物件であれば空室リスクの低い運用が期待できますが、不動産価格は国内で最も高く、一棟マンション・アパートの取得には多額の資金を必要とします。

一方、1戸単位で取得していく区分マンション投資であれば価格も安価となり、空室率の低い都心部の物件であっても取得しやすいメリットがあります。長期的な運用となる不動産投資において、空室率が低い都心部の物件を取得しやすいという点は区分マンション投資の大きな特徴と言えるでしょう。

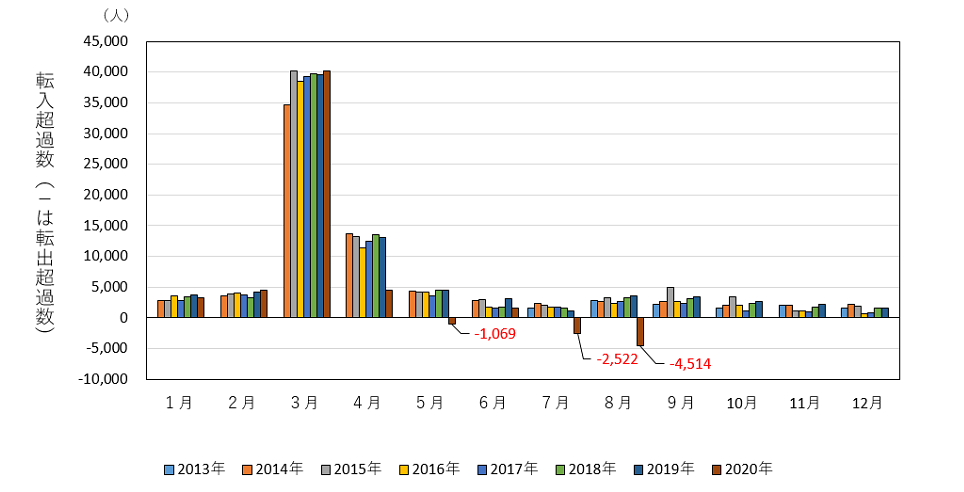

ただし、新型コロナウイルスの感染拡大の影響によりテレワークが推奨され、2020年には例年よりも東京から地方への転出者が増加した月も見られました。今後の生活様式の変化によって、必ずしも将来的に賃貸ニーズが見込めるというわけではない点に注意を要します。

東京都の転入超過数の推移(2013年7月~2020年8月)

※引用:総務省統計局「転出超過が続く東京都及び東京圏の状況-住民基本台帳人口移動報告2020年8月の結果から-」

2-3.売却益(キャピタルゲイン)を得られることがある

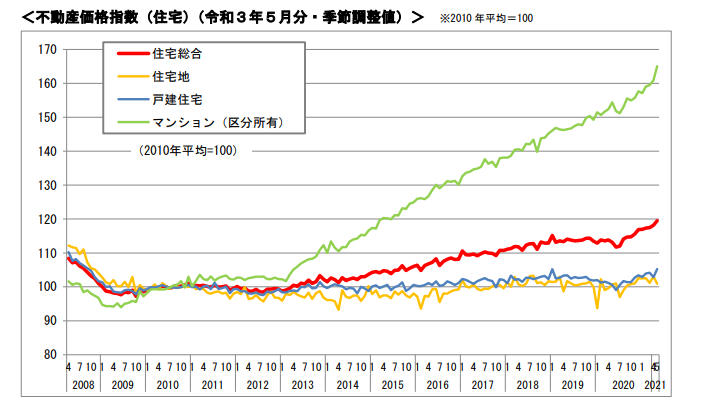

前項で解説したように、東京など都心部の物件価格は値上がり傾向にあるため、エリアや物件のグレードによっては売却益(キャピタルゲイン)を得られる可能性があります。以下、国土交通省が発表した不動産価格推移のグラフを確認してみましょう。

<不動産価格指数(住宅)(令和3年5月分・季節調整値)

※国土交通省「プレスリリース 令和3年5月・第1四半期分」

不動産価格指数のグラフ推移をみると、都市部に建設されやすいマンション価格が突出して上昇していることがわかります。上記の期間において都市部のマンションへ投資を行っていた場合、キャピタルゲインを得られたケースも少なくありません。

不動産投資のパフォーマンスは月々の家賃だけでなく、売却した時の売却差益(差損)との総和で推し量ることが重要となります。将来的な値上がり・値下がりのリスクがどの程度あるのか、という視点を持って運用を行うことが大切です。

都心部の物件を取得しやすい区分マンション投資においては、郊外の物件が主となる一棟マンション・アパート投資と比較して、「売却益を得やすい」「不動産価格の値下がりリスクが低い」というメリットがあると言えます。

3.区分マンションで不動産投資を始めるデメリット

一方、区分マンション投資のデメリットについても解説します。それぞれ確認していきましょう。

3-1.高利回りを狙いにくい

不動産投資では、「年間の想定家賃収入÷物件の取得費」で割りだした表面利回りでおおよその物件の収益性を比較し、検証します。郊外の住宅地や地方都市が主な投資エリアになる一棟投資では、収益性に対する物件の取得費が安くなり、高い利回りを狙いやすくなります。

一方、土地値の高い都心部の区分マンションでは、収益性に対して物件価格が高く、この表面利回りが低くなってしまうデメリットがあります。

物件によっては家賃でローン返済を相殺できず、月々のキャッシュフローがマイナスとなるケースも少なくありません。区分マンションを取得する際は、家賃下落リスク・空室リスクもふまえ、月々の資金状況についてしっかりとシミュレーションを行うことが重要です。

3-2.オーナーの1人の意思で管理できる範囲が狭い

区分マンションのように一つの物件に対し複数のオーナーがいる場合、管理組合の設置が義務付けられています。エレベーター外壁など共用部分の管理は、この管理組合によって意見が統合され、方針が決まることになります。

例えば、建物管理を行う事業会社の対応が悪い場合でも、オーナー1人の意見を通すことができないため、管理組合を通してでしか会社変更ができません。また、外壁工事などの大型修繕計画や月々の修繕積立金の額なども予め決められており、スケジュールの変更や予算の調整なども原則的には不可能となります。

一棟を所有した場合、これらの経営判断はオーナー1人で行うことが可能です。経営判断を自ら行っていきたい方にとって、区分マンション投資ではオーナーが管理・工夫できる範囲は非常に狭いというデメリットがあります。

【関連記事】不動産投資で建物管理がなぜ重要なのか?建物管理に強い不動産会社も

3-3.事業規模の拡大が難しい

不動産投資では1つの物件だけでなく、所有する物件を徐々に複数戸(棟)に増やしていき、事業拡大を目指す運用方法があります。事業拡大を行うことで全体的な投資リスクは増加しますが、1戸あたりのリスクを分散させつつ、大きなリターンを狙うことが可能になります。

しかし、区分マンション投資では物件の収益性が低く、長期の融資年数を設定するためにローンの返済スピードが非常に緩やかになります。このため、融資可能枠がなかなか回復せず、事業拡大を行うことが難しくなります。

早期に融資枠を使い切ってしまうと、次の物件取得の難易度が非常に高くなり、投資戦略の幅が狭まります。事業拡大を行う予定があるのであれば、「1戸(棟)目にどのような物件を取得するのか」という視点を持ち、慎重な判断が大切です。

4.一棟マンション・アパートで不動産投資を始めるメリット

次に一棟マンション・アパートで不動産投資を始めるメリットを解説していきます。

4-1.複数戸を貸し出すため空室リスクが分散される

1棟の部屋をすべて貸し出す一棟投資では、複数戸を同時に運用することになります。複数戸を運用するために1戸あたりの空室リスクが分散されるメリットがあります。

例えば、設定家賃が10万円の区分マンション2戸と、家賃5万円×4戸の一棟アパートを比較した時、満室であればどちらも収入は同じですが、2戸空きが出ただけで全空になってしまう区分マンションの方が空室リスクは高いと言えます。

このように、一棟投資は一回の物件取得で複数戸をまとめて取得することができるため、一物件あたりの空室リスクを抑えることが可能です。

4-2.高利回りを狙いやすい

投資規模が大きくなりやすい一棟投資では、複数戸を所有するスケールメリットにより、高利回りを狙いやすい特徴があります。また、投資エリアが比較的に郊外寄りとなることも、一棟投資の利回りが高くなりやすい要因です。

また、リフォームのタイミングや業者選びも自身の裁量で設定できるため、経費コントロールもしやすいという点もメリットです。

4-3.区分と比較して規模拡大を検討しやすい

収益性の高い一棟投資では、区分と比較して規模拡大を狙いやすいメリットがあります。一棟マンション・アパートは月々の家賃収入が多く、ローンの返済スピードが区分マンションと比較して早くなるためです。

また、金融機関からの評価においても「不動産賃貸業」という事業として認識されやすく、長期間にわたってキャッシュフローを生み出せていれば、不動産事業の実績があるとみなされ、次の融資審査においてもプラスに働きます。

ただし、一棟投資であれば無条件に規模拡大ができるというわけではありません。適切な判断を行ったうえで不動産収入を得ていないと、金融機関からの評価が低くなり、規模拡大は難しくなります。

区分・一棟どちらの場合でも、返済比率(収入と借入額の割合)が適切な状態になるように調整することが重要になります。規模拡大を焦ってしまい、借入を増やしすぎてしまうと、思ったように拡大していくことができないケースもあるため注意しましょう。

5.一棟マンション・アパートで不動産投資を始めるデメリット

次に一棟投資のデメリットについても確認しておきましょう。

5-1.都心部の物件は対象外となりやすい

投資規模が大きくなる一棟投資では、都心部の物件を取得するハードルが非常に高くなります。例えば、郊外の数千万円~数億円の物件と同スペックであっても、東京23区内となれば数億~十数億円の資金が必要となります。

不動産投資ローンを活用した資金調達では、年収の7~12倍程度がおおよその目安となります。数億~十数億円の物件を購入できる方は非常に少なく、実質的に多くの個人投資家にとって投資対象となり得ません。

このような事情から、一棟投資を検討する際は都心部ではなく、郊外の住宅地や地方都市の中心部などが主な投資エリアとなります。区分マンションと比較して物件の流動性が低く、売却時に時間がかかりやすいこともデメリットとなります。

5-2.区分マンションと比較して長期的な空室リスクが高い

郊外の受託地や地方都市が主な投資エリアとなる一棟投資は、長期的に見たときの空室リスクが高いというデメリットがあります。これは都心部に人口が集中することによって、郊外の賃貸ニーズが大幅に減少してしまう懸念が背景としてあります。

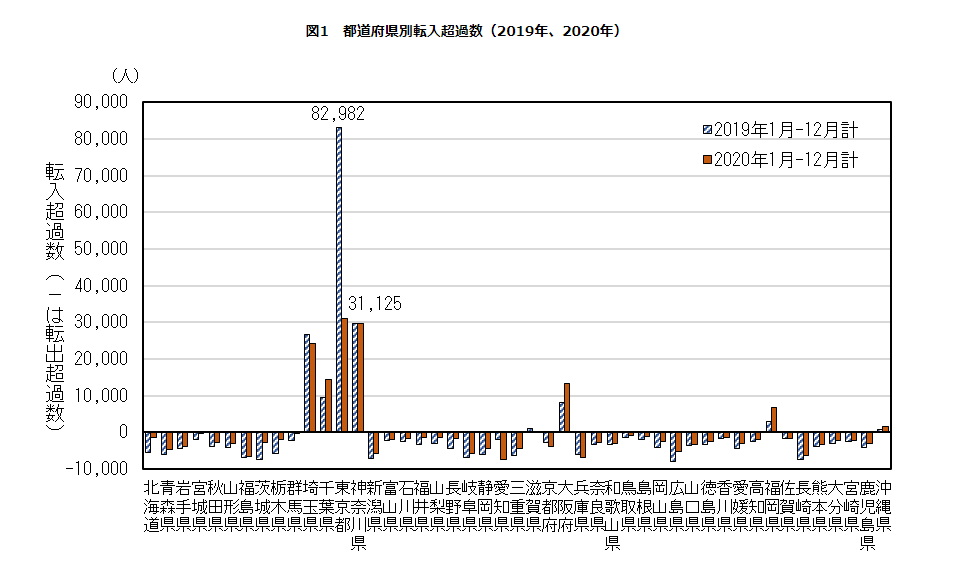

下記、都道府県別に人口増加減を比較したグラフです。

都道府県別転入超過数(2019年、2020年)

上図、総務省統計局の発表した「都道府県別転入超過数(2019年、2020年)」の比較グラフを見てみると、東京都が群を抜いて人口が上昇しており、その他多くの都市において転出者の方が多い(人口が減少している)状況であることがわかります。

地方の人口が減少し続けることにより賃貸ニーズが減り続け、現在と同じような入居率・家賃設定を保てない可能性があります。地方で不動産投資を始めるのであれば、このような長期的な視点に立ったエリア選びも重要となってきます。

5-3.不動産投資ローンの融資審査が厳しい

一棟マンション・アパートは物件価格が高額となることから、不動産投資ローンの融資審査も厳しくなる傾向にあります。特に、木造アパートの場合は建物の法定耐用年数が22年と短く、不動産投資ローンの融資年数が短く設定されてしまうことで、キャッシュフローの計算が合わなくなることがあります。

一方、一棟マンションはRC造(鉄筋コンクリート造)であることから、法定耐用年数も47年と長くなります。しかし、RC造は建物価格が高く、地方であっても1億円規模となる物件は珍しくありません。どちらのパターンにおいても、資金調達に苦戦してしまう可能性が高いと言えます。

このような理由から、一棟投資を始めたいと考えていても資金調達に苦戦してしまい、なかなか始めることができないというジレンマに陥るケースは多くみられます。自身の属性を改善するか、金融機関の開拓を自ら行うなど、やや難易度の高い工夫が必要になります。

6.不動産投資、区分投資か一棟投資かを選ぶポイント

ここまで区分投資と一棟投資のメリット・デメリットについて見てきました。それぞれの特徴を比較した時に、どのようなポイントに注意して投資方法を選択すれば良いのか確認していきましょう。

6-1.区分投資が適しているケース

区分マンション投資は管理会社へ運営の大部分を任せることができるため、本業が忙しく将来に向けた長期的な資産形成を検討している方に向いた投資方法となります。

月々の手残り金が少ないというデメリットはありますが、徐々にローンの返済を行って純資産に変換していくことが可能です。大きく収益を上げるという手段ではなく、低リスクの運用を検討したい時、選択肢として選ばれやすい投資方法と言えるでしょう。

一方で、「一棟投資を始めたいが資金調達に苦戦したため、区分マンション投資を始める」というような、消極的な理由で検討している場合には注意が必要です。区分マンションを購入することで現状よりさらに融資枠が減ってしまい、今後の与信審査に悪影響を与える可能性が高いためです。

区分マンション投資を検討するのであれば、将来的な規模拡大を視野に入れるのではなく、長期的な運用によって資産形成を始めていきたいという場合に適している方法と言えます。

6-2.一棟投資が適しているケース

一棟投資は積極的に融資を活用して大きな収益を上げたい場合や、不動産事業を戦略的に行っていきたい方に向いた投資方法となります。

資金調達が難しいという点はデメリットとなりますが、自身の属性が良い場合には複数棟の物件を所有することも可能です。手残り金も多いため、将来的な規模拡大に向けた資金繰りもしやすく、運用実績を重ねることで金融機関からの評価も高まっていきます。

一方、区分マンション投資と比較してオーナーが判断しなければならない状況も多く、不動産投資家としての知識・対応を必要とされる場面が増えることになります。本業が忙しく不動産投資に多くの時間を割けないのであれば、やや苦戦してしまう可能性があると言えます。

なお、一棟投資の場合でも、管理会社が一括借り上げを行う「サブリース契約」という契約形態があります。サブリース契約では運営の大部分を任せることが可能になりますが、管理費用が通常よりも高くなることや、空室リスクが無くなるわけではない点に注意が必要です。

まとめ

区分投資と一棟投資のメリット・デメリット、それぞれの投資方法を選ぶポイントについて解説しました。区分投資は長期的な資産形成を検討している方に向いた投資方法と言え、一棟投資は積極的に不動産事業を行って収益を得ていきたい方に向いていると言えます。

ただし、不動産投資は実際の物件のエリア、設定家賃、築年数、ターゲット層などの条件が大きく異なり、これらが全く同じとなる物件は存在せず、個別性の高い投資方法になります。投資家の属性や所在地によって取得できる物件の規模も異なるため、「区分投資は低リスク」「一棟投資はハイリスク」などのように、単純比較しないことも大切です。

どちらの投資方法を選択する場合でも、不動産投資の知識を徐々に身に着けながら、自身の状況に合わせた投資判断ができるようになることが重要なポイントとなります。本記事が不動産投資を検討するうえで参考となれば幸いです。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み