アパートローンは金利や借入上限額を始めとして住宅ローンと異なる点が多く、ローンを検討し始めた人にとっては分からないことも多いのではないでしょうか?

今回は、アパート経営やアパートローンを検討している方に向けて、「年齢制限は?」「いくらまで借りられる?」「金利の相場は?」「連帯保証人は必要?」など、よく寄せられる質問に答えていきたいと思います。

アパートローンの年齢上限や借入額の上限などについて

アパートローンに年齢制限はありますか?

結論から言うと年齢制限はありません。アパートローンは住宅ローンと異なり、賃貸事業の資金として貸し出されるお金となりますので、事業収益が安定的に見込める限り返済はできるという考えに基づいて審査されるためです。

なお、返済期間については耐用年数と同じ期間になるのが一般的(木造であれば22年、鉄骨であれば34年)ですが、アパートの耐久性が高いと評価される場合には30年以上のローンが組めるケースもあります。

いくらまで借りることができますか?

住宅ローンでは給与収入から返済するという観点で銀行が見るため、年収の5倍~10倍程度といった目安がありますが、アパートローンの場合は収益性や物件の担保能力なども加味されるため、年収の10倍~15倍程度までローンを組むことが可能です。

住宅ローンを借りているのですが大丈夫ですか?

住宅ローンは毎月の給与収入の中から返済をしていると思います。住宅ローンは年収や仕事内容・資産状況や他の借り入れなど個人の信用情報をもとに審査されますが、アパートローンは個人の信用情報だけでなくアパートの担保能力や事業収益なども審査の対象となります。

このようにアパートローンと住宅ローンでは審査で見ている内容が異なりますので、住宅ローンがあるからといって、そのことが理由でアパートローンを借りられないということはありません。

アパートローンの頭金や金利などについて

頭金はいくら必要でしょうか?

頭金の額は物件の収益性や担保価値によって変わってきますので、一概にいくらと決めつけることはできませんが、一般的には物件価格の5%~10%前後になってくると考えるといいでしょう。

また、築年数が経った中古アパートの場合は、新築や築浅のアパートよりも空室リスクが高いということで、より多くの頭金(物件価格の2割~3割程度)が必要になるケースがありますので注意しましょう。

金利は何%くらいですか?

アパートローンは住宅ローンよりも金利は高めに設定されています。金利は金融機関によって異なりますし、固定金利か変動金利かによっても変わってきますが、大まかには1.5%~4.5%くらいがアパートローンの金利の範囲になります。金利は借主の年収や勤務先、資産などによって変動します。

また物件の種類としては、新築アパートのほうが中古アパートよりも空室リスクなどが低くなるため、金利は低くなる傾向にあります。アパート販売会社の実績や信用力(創業からの年数や上場有無、企業規模、物件の開発実績、入居率の実績など)も金利に影響することがあります。

固定金利から変動金利、あるいは逆の金利体系への変更はできますか?

金融機関によって細かいルールは違いますが、一般的には可能です。変更にあたり手数料がかかることや、固定金利の特約型で3年固定や5年固定などの金利タイプで契約している場合はその期間内の変更がきかないことがあります。

また、変動金利から固定金利へ変更する場合は、以前の金利ではなく、その時に設定されている固定金利での契約になるので、変更したい場合は以前の資料だけを見るのではなく、必ず金融機関に確認をしましょう。

不動産会社によってアパートローンの金利などに違いはありますか?

上場している大手の不動産会社などは多くの金融機関と提携している上、契約実績も多いので中小企業にはない特約などがある場合があります。例えば、金利が低くなる特約があったり、いくつかの条件が揃えば金利が低くなったりする、といったことです。

金利は不動産投資をする際に成否を左右する重要な要素となりますので、提携している金融機関がいくつあるかといったことや、特約などがないかを確認しておくことは必要でしょう。

アパートローンの審査や連帯保証人などについて

連帯保証人は必要ですか?

アパートローンの場合、一般的には物件が担保になるため連帯保証人は必要としないケースが多いのですが、一部の金融機関では必要とする場合もあります。また、契約者が高齢の場合や団信に加入しない場合は、相続人のうち事業継承者に連帯保証人を求められる場合があります。このように連帯保証人が必要か必要でないかは、個別の事情によっても変わってきます。

審査通過までどれくらいかかりますか?

アパートローンの審査は物件の収益性や担保価値、契約者の資産状況などを見ます。金融機関とすでに取引があったり、収益性や資産価値が十分条件を満たしている時などの場合は1週間くらいで通過することがあります。収益性、資産価値など調査をしなければわからない場合は1、2ヵ月かかることもあります。

審査にあたって気をつけたほうがよいポイントはありますか?

審査に不利な情報も隠さない、あるいは嘘をつかないということです。上記質問で触れたように審査は物件の収益性や物件の担保価値などをもとに行われます。しかし、金融機関が負うリスクは「借主が本当に返済してくれるかどうか」という点です。そういった意味で最終的には信用できる人かどうか、という点を見られます。正直な気持ちで審査に臨むことが大切です。

厳しさを増す融資環境の中で、アパートローンを借りるには?

現在、地方で目立ってきている空室率などの事例や2018年のシェアハウス投資の問題、不正融資などの問題から金融庁や金融機関がアパートローンを厳しい目線で見るようになってきています。そして、その影響は投資家が実感として感じられるレベルまで拡大しています。

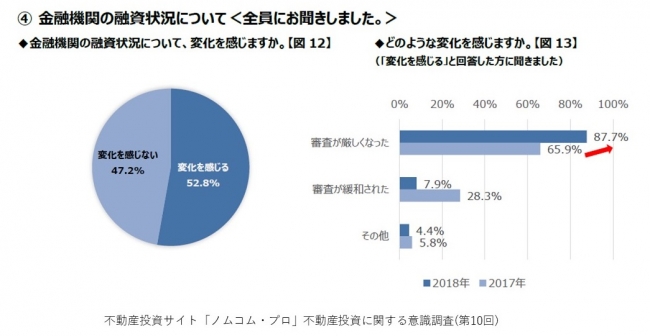

たとえば、野村不動産ソリューションズ株式会社が、不動産投資サイト「ノムコム・プロ」の会員に対して毎年行っている「不動産投資に関する意識調査(第10回)」の調査結果(実施:2018年5月22日~5月31日)では、52.8%が「変化を感じる」、その内87.7%が融資について「審査が厳しくなった」と回答しており、融資が厳しくなったという見方が大幅に増加しています。

ただ、厳しい融資環境下でもアパート自体に収益力や担保力があれば、融資審査は突破しやすくなります。たとえば、新築アパート大手で融資実績も豊富なシノケンプロデュースという会社が開発している物件を詳しく見てみると、以下のような特徴を持っていることが分かります。

- 駅徒歩10分圏内の賃貸需要が多い立地を選定

- 建築前に地盤調査と地盤改良を実施

- 土地の形状に合わせて一棟ずつ設計されるデザイナーズアパート

- 木造にも関わらず50年~60年の長期にわたり使用できる耐久性能

- 入居者アンケートで人気だった設備を標準設置

こういった物件面の特徴に加え、実際に3万戸を超える管理戸数に対して入居率99%(2018年3月末時点)という実績面などについても金融機関から高く評価され、金利1%台という低い金利での融資実績や最長35年間という長い返済期間などでのローン実績につながっていると考えられます。

今後、アパートローンの審査や融資条件を有利に進めていくには、10年後・20年後にも入居率や資産価値を維持できるような、高品質で収益性の高いアパートを選んでいくことが大切です。

アパートローンの融資審査に申し込む前に、まずは金融機関から評価してもらえるような立地や建物性能、実績などについて理解を深めてから、再度物件を検討されてみると良いでしょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み