2024年に入って日経平均は堅調な推移となっており、バブル後最高値を更新し、2024年1月18日時点で35,000円を超えています。これまで不動産価格は値幅の違いはあっても、日本株と同じ方向感で値が動く傾向にあり、不動産投資への影響が気になる方も多いでしょう。

一方で日本株と不動産価格の相関には直接の因果関係はなく、金融政策やインフレ、実体経済の動向など、それぞれ異なる要因によって値動きのリスクがあります。

今回の記事では、不動産投資や不動産価格への影響をまとめました。投資の方向性に悩んでいる方は、ぜひ参考にしてください。

目次

- 日経平均と不動産価格の値動きを確認

- 日経平均が堅調な背景と不動産市況・価格への影響

2-1.日銀の金融緩和が下支え要因に

2-2.円安による業績の向上

2-3.緩やかな回復基調にある日本経済も下支え要因に

2-4.新NISA開始に伴う個人マネーの流入 - 今後の日経平均や不動産価格の見通し

3-1.日本経済を下支えする好材料

3-2.不動産も緩やかな上昇が見込まれるが金利上昇・政策修正には留意 - まとめ

1 日経平均と不動産価格の値動きを確認

日経平均と不動産の価格指数の1989年末以降の価格推移は次の通りです。

1989年末以降の日経平均と不動産価格の推移

※1989年12月末~2023年12月末および日経平均は2024年1月15日(東京の住宅総合指数は最新データである2023年9月まで)なお、1989年当時は不動産価格総合指数がないため、東京の住宅価格指数で代用

1989年末に日経平均が史上最高値をつけたのち、タイミングにより上下したものの、長い目で見れば2009年ごろまで下落が続きました。月次データでみたときは2009年2月が7,568円で最安値です。

1990年前後の株価高騰の背景には、バブル景気と呼ばれる不動産価格の高騰も背景にありました。その後、株価と共に不動産価格も下落していきます。

2010年頃から底打ち傾向がみられ、2013年ごろに日銀が強力な金融緩和を始めたのを境に日経平均は上昇傾向に。株と比べると値動きは緩やかですが、不動産価格指数も上昇傾向となっています。

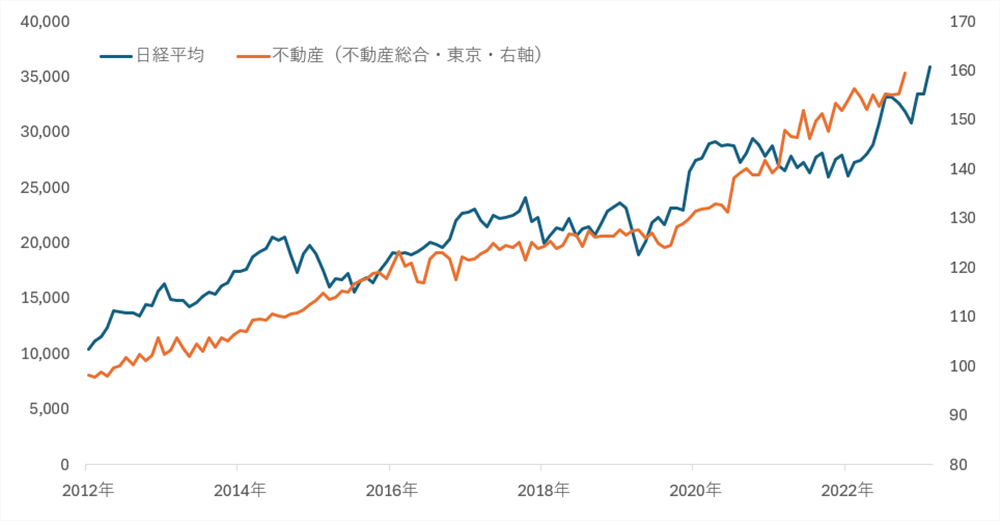

2012年末以降の日経平均と不動産価格の推移

2012年12月末~2023年12月末および日経平均は2024年1月15日(東京の不動産総合指数は最新データである2023年9月まで)

株式と比べると上昇ペースは緩やかなものの、長い目で見れば過去30年ほどは株価と不動産価格は同じ方向感で推移していることがわかります。

2 日経平均が堅調な背景と不動産市況・価格への影響

日経平均が堅調な背景には、金融緩和の継続、根強い円安による好決算期待などがあります。また、緩やかな回復基調にある日本経済の情勢や新NISAの開始も下支え要因となっていると考えられます。

2-1 日銀の金融緩和が下支え要因に

細かい政策の調整はありますが、日銀の金融緩和は2013年以降の長きにわたって続いています。日銀は、「インフレ率年2%」の達成を目指して、極めて低い政策金利の継続や国債などの資産買い入れを継続している状況です。

金融緩和を行えば潤沢な現金が金融機関の手元に残るため、融資・投資を積極化しやすくなります。企業は低金利で資金調達ができるため、積極的に投資を行なって事業成長に活用できるようになります。これらの要因により、金融緩和は株価を上昇させる効果があります。

金融緩和は、不動産市場にも短期的には追い風要因となります。政策金利が低位であれば、投資における借入を低コストで行えます。より低い金利で多額の資金調達をして、積極的に不動産投資が可能です。この好影響は、個人だけでなく企業や機関投資家にも当てはまります。

不動産価格は異次元金融緩和が始まった2013年ごろから上昇傾向です。金融緩和が不動産市況に対してプラスの影響を及ぼしていると考えられます。

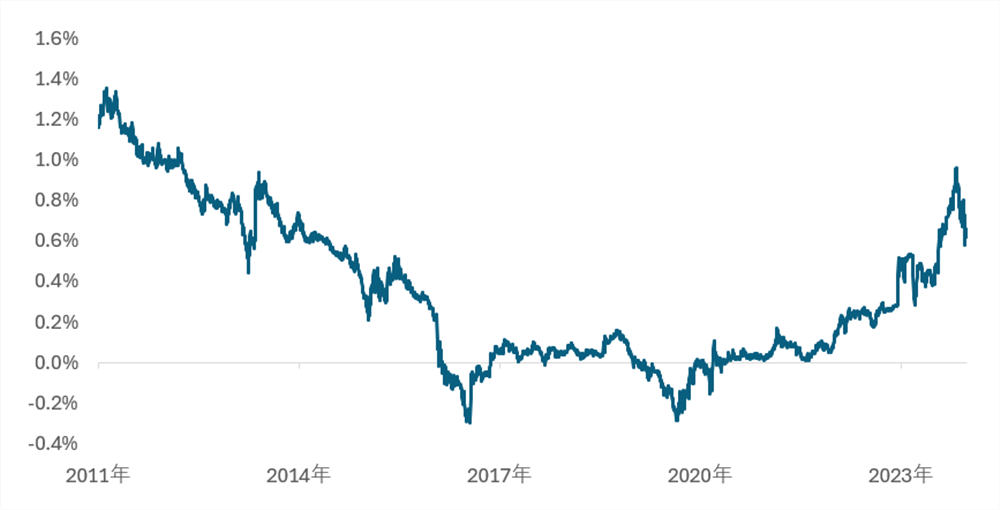

日本の長期金利(10年国債金利)の推移

※2011年1月~2023年12月

一方でコロナショックやウクライナ侵攻を背景とした世界的なインフレの影響があり、2022年頃から日本の長期金利も徐々に上昇しています。急速に金利が上昇するリスクは低いものの、今後も金利動向については注視したいポイントとなります。

2-2 円安による業績の向上

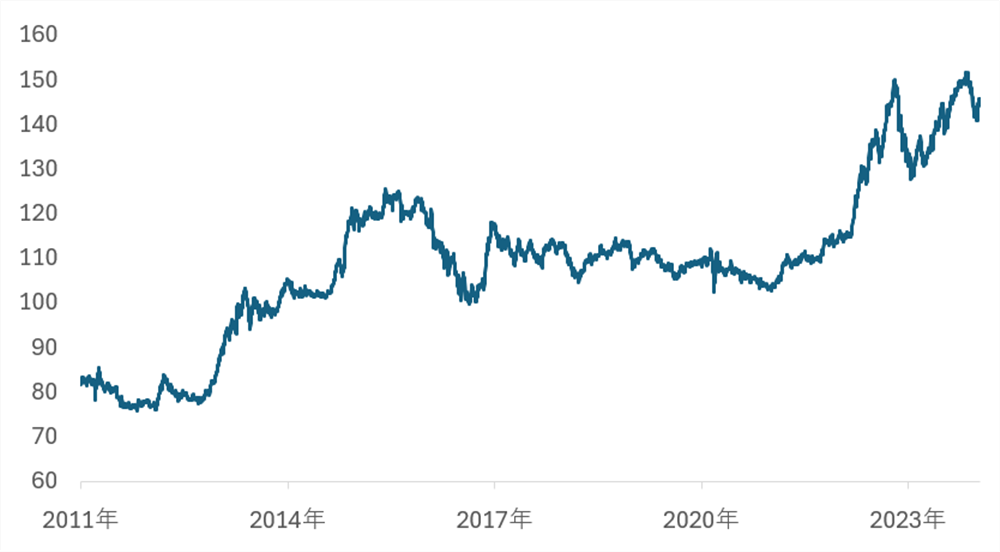

円安を通じた日本企業の業績向上期待も、日本株の下支え要因となっています。ドル円の為替レートの推移は以下の通りです。

ドル円為替レートの推移

※2011年1月1日~2024年1月15日

一時の150円台からは少々円高の水準となったものの、引き続き長期で見れば円安の水準であることがわかります。日本企業は全体として見れば輸出産業が多いため、円安は企業の競争力や業績が上向く要因となるのです。

多くの企業決算が明らかになるのは2月以降ですが、円安傾向が続くなかで、企業業績の向上を期待する形で日本株への投資需要も増加していると考えられます。

円安は不動産にとっても追い風要因となります。日本の不動産は海外投資家にとって有力な投資先の一つです。日本は治安が良く、他の地域と比べれば地政学的リスクも低いため、海外投資家にとって日本の不動産は「相対的にリスクの低い投資先」として着目されます。

円安局面では、外貨を保有する海外投資家にとって、現地通貨ベースで考えたときに日本の不動産価格が割安にみえます。そのため、円安は海外の日本の不動産に対する投資を積極化させる要因となるのです。

2-3 緩やかな回復基調にある日本経済も下支え要因に

日本経済が緩やかに回復し、なおかつ適度なインフレ達成の道筋が立ちつつあることも、株価にとってはポジティブに働いています。先ほど紹介したとおり、日銀は長期にわたり「インフレ率2%」を目標としてきました。

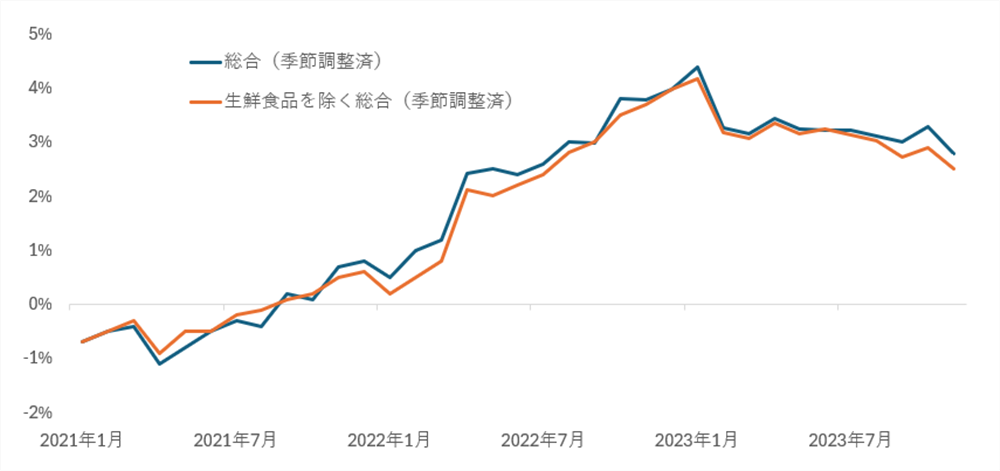

下図の通り、2022年の後半からインフレ率2%を上回る状況が続いています。

日本の消費者物価指数(前年同月比)の推移

出所:e-Stat「季節調整済指数」

2022年はグローバルに物価高騰が進んだ時期でした。たとえインフレが進んでも、それが海外の物価高騰によるものであった場合、日本の賃金上昇が追随しなければインフレは長続きしません。そのため日銀は、足元のインフレ率が2%を超えていても、金融緩和を維持してきました。

しかし、足元は賃上げの気運も高まっていて、インフレが持続的なものであるとの見方が強まっています。(※参照:日本銀行「賃金と物価:過去・現在・そして将来」)

適度なインフレが持続すれば、長く続いたデフレからの脱却が実現することとなります。適度なインフレの進行や緩やかな経済成長の実現は、不動産市況に対してもポジティブな効果が期待できます。

不動産は実物資産の一つであるため、インフレに強い資産といえます。また、景気が上向けば、オフィスや商業施設の入居需要の拡大や賃料の上昇などを通じて、不動産投資にも好影響が期待できるでしょう。

2-4 新NISA開始に伴う個人マネーの流入

2024年から始まった新NISAにより、日本の個人マネーが金融市場に多く流入していることも、株価の下支え要因となっています。新NISAでは、つみたて投資枠で投資信託(一部ETF)、成長投資枠では投資信託・個別株を非課税で投資できます。

非課税期間が無期限化されて、さらに限度額も旧NISAより大幅に拡充されています。NISAで日本の個別株を購入する動きが強まれば、株式市場の上昇要因となる可能性があるでしょう。

また、投資信託の場合も、たとえばTOPIXや日経平均のインデックス投信の購入需要が増えれば、運用会社は流入資金でインデックスの運用ルールに沿って株を購入するため、株の上昇要因となり得ます。

一方で新NISAの対象には海外ファンドや海外銘柄も含まれています。実際に財務省の「対外及び対内証券売買契約等(令和6年1月18日)」を見てみると、2024年1月7日~1月13日の期間で海外株投資は7,833億円の買い越しとなっており、新NISAで流入した資金が海外株へ向かうのであれば、日本株への影響は限定的となる見方もあります。

3 今後の日経平均や不動産価格の見通し

3-1 日本経済を下支えする好材料

2024年1月時点でみたとき、いくつかの材料は当面株価を下支えすると期待されます。

たとえば新NISAは個人1人の投資枠が年間360万円、累計1,800万円あります。投資枠の制限は累計だけでなく年間にも課せられているため、個人マネーの流入は一過性ではなく、長期的に継続すると予想できます。

さらに、日銀の経済に対する見方を見ると、2023年12月時点では「緩やかに回復している」としています。緩やかなインフレに追随する形で賃上げが進み、個人の所得も改善傾向とみています。(※参考:日本銀行「金融政策決定会合における主な意見(2023 年 12 月 18、19 日開催分)」)

3-2 不動産市況については、金融政策の修正や金利上昇には留意

日本経済の緩やかな成長やインフレが下支え要因となり、不動産市況についても当面はゆるやかな上昇が見込まれます。とくに持続的なインフレは近年の日本においてみられなかった傾向で、実物資産である不動産価格には追い風要因です。

一方で、不動産投資は有価証券を売買するものではないため、新NISAによる好影響はあまり期待できないでしょう。

また、日銀の金融政策の動向にも留意が必要です。経済の緩やかな回復や持続的なインフレが確実なものとなれば、日銀は金融政策の縮小を検討し始める可能性があります。

不動産は金利市場の影響を強く受けます。緩和縮小により金利上昇が進行すれば、不動産市況にとっては逆風要因となるでしょう。

以上の要素を総合的に勘案すれば、経済成長やインフレといった要素は不動産市況の下支え要因となると期待されるものの、株式市場と比べるて価格上昇ペースは緩慢になると想定されます。ただし、経済成長やインフレの腰折れがなければ、下落トレンドに転じる可能性は低いでしょう。

4 まとめ

2024年は緩やかな経済回復期待や金融緩和の継続、そして新NISAによる個人マネーの流入により、株価が堅調に推移しています。不動産価格も基本的には上昇傾向となると期待されますが、新NISAの恩恵は不動産市況には及ばない可能性が高いといえます。

日銀の政策変更が本格化した場合、金利上昇に伴い不動産価格が下押し圧力を受ける可能性もあるでしょう。ただし、景気悪化やデフレの再来が懸念されにくい中で、基本的には不動産価格も緩慢ながら上昇が期待されます。

それぞれの市場の特性や見通しを踏まえながら、自分の資産を不動産と株式にうまく振り分けていきましょう。

【関連記事】将来の資産形成に役立つ「資産三分法」の配分比率は?株・不動産の選び方も

【関連記事】新NISAの使い方は?メリット・デメリットや成長投資枠の活用法をプロ投資家が解説

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み