不動産投資を始めるにあたっては、エリア(都心か地方か)、立地(駅徒歩分数は何分がいいか)、物件の種類(マンションかアパートか)、築年数(新築・築浅・築古はどれが良いか)など購入前に検討しなければいけないポイントが数多く存在します。

投資用不動産を初めて検討するという方の中には、何を基準にどう選べば良いのかが分からないと感じている方も多いのではないでしょうか?

そこで今回は、不動産投資に関わる様々な要素をマトリクスでわかりやすく整理し、採るべき投資戦略を考えていきたいと思います。

目次

- 立地戦略をマトリクスで考える

1-1.都心周辺×駅徒歩10分以内の立地が堅実

1-2.地方・郊外や駅徒歩10分超の立地はハイリスク - 物件選びをマトリクスで考える

2-1.家賃収入が多く、融資金利が低いのは新築アパート

2-2.築古物件は家賃収入が低いのと、融資金利が高いのが難点 - 融資審査をマトリクスで考える

3-1.融資の際に評価が高いのは、年収額よりも収入の安定性

1 立地戦略をマトリクスで考える

不動産投資において最もパフォーマンスを左右するのが「どの土地を買うか」という点です。立地によって入居者のターゲットが大きく異なり、入居率や長期的な需要なども変わってくるため、土地選びで失敗することは避けたいところです。

以下では、土地を選ぶ祭の視点として、投資エリアと駅からの立地で考えていきたいと思います。

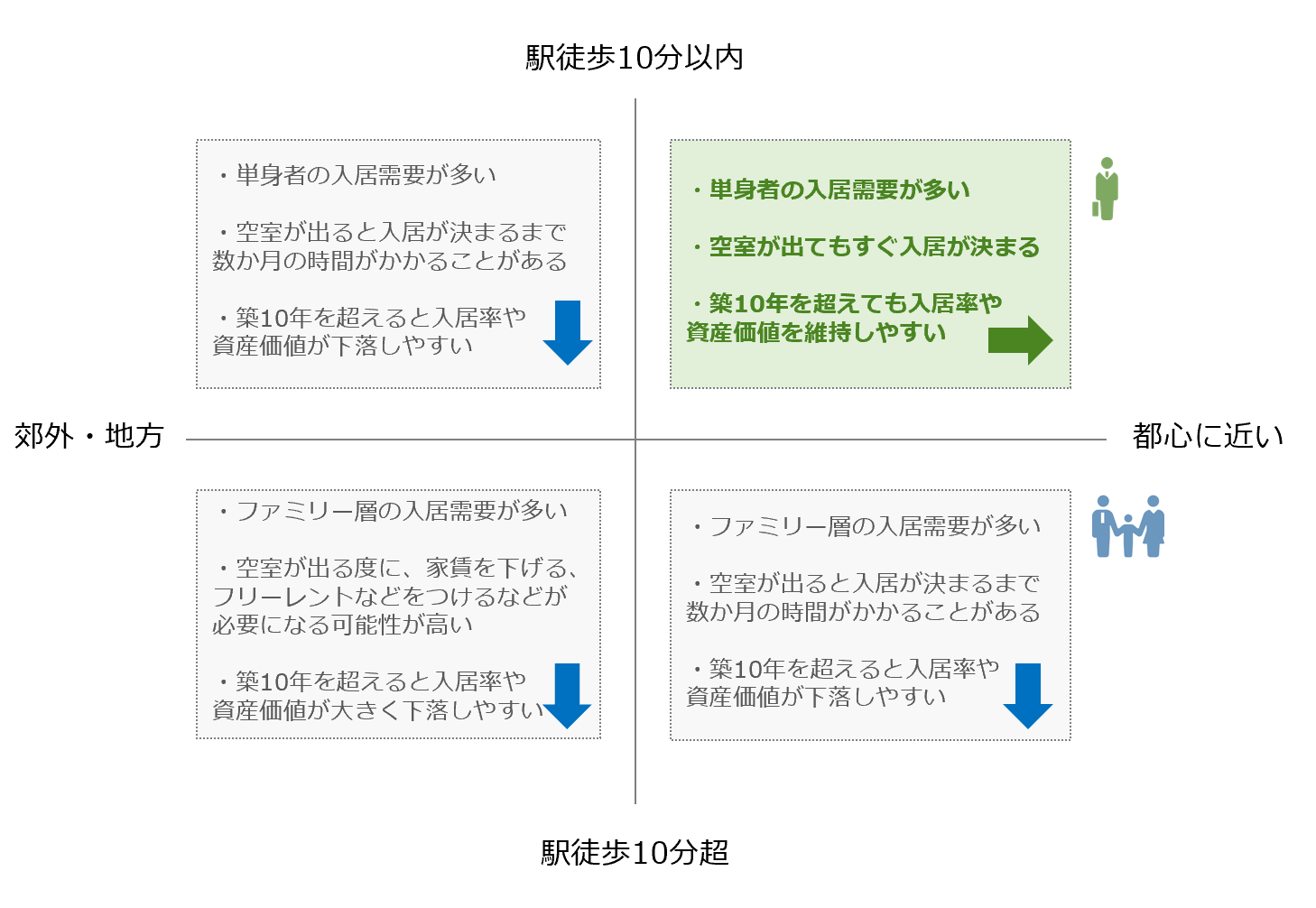

投資エリアについては、土地の価値が最も高い「都心」からの近さが重要と言われており、駅からの立地については、「徒歩10分」で入居需要の多寡が決まると言われています。この2つを軸にマトリクスに表わしてみると以下のようになります。

1-1 都心周辺×駅徒歩10分以内の立地が堅実

マトリクスの右上に位置する「都心周辺×駅徒歩10分以内」の立地が、空室リスクが低く、長期にわたって賃料や資産価値を維持しやすいため、狙うべき立地と考えられます。その理由の詳細についても以下で考えてみましょう。

まず、投資エリアの人口が減少すると賃貸需要も少なくなってしまうため、空室が出やすくなったり、賃料が下がったりするというデメリットがあります。

現在の日本において人口が増加すると言われている代表的なエリアが「東京」です。東京都政策企画局による東京の人口推計では、2025年まで人口増加が続き、2040年頃までは現在と同じ水準の人口が多い状態が続くと想定されています。

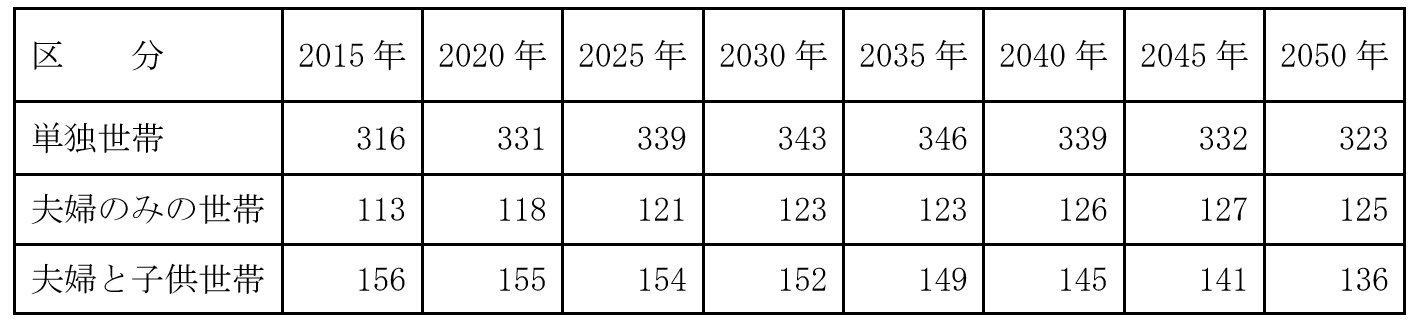

また、同じく東京都政策企画局による将来予測で、東京の単身者世帯や夫婦のみ世帯は、それぞれ2035年、2045年まで増加が続くとされています。

東京都の家族類型別世帯数の推移(単位:万世帯)

(注)2015年までは国勢調査(総務省)等により作成(2020年以降は、東京都政策企画局による推計)

(注)2015年までは国勢調査(総務省)等により作成(2020年以降は、東京都政策企画局による推計)

一方、駅徒歩10分以内を選ぶ入居者は物件の利便性を重視する単身者層で、駅徒歩10分超の立地を選ぶ入居者は利便性よりも賃料などを重視するファミリー層と言われています。

つまり、これらの推計を総合すると、「都心周辺で駅徒歩10分以内」という立地であれば、少なくとも2040年前後まで堅実な入居需要を見込むことができると考えられます。入居需要が多ければ空室もすぐ埋まりやすいので、賃料を維持しながら長期で運用することができ、不動産の資産価値も下がりにくいということになります。

1-2 地方・郊外や駅徒歩10分超の立地はハイリスク

逆に、ハイリスクとなりやすいのが「地方・郊外」や「駅徒歩10分超」という立地です。「地方・郊外」は人口減少となるエリアが多く、よほど土地勘がないと安定した利益を上げ続けることは難しいでしょう。

また、駅徒歩10分超の立地のメインターゲットは、子どものいるファミリー層となってしまい、その世帯数は東京でもすでに減少傾向に入ってしまっています。新築のうちは、建物の付加価値で入居者が集まりますが、築10年を超えたあたりから利便性の低さから入居者がつきづらくなってしまうリスクがあることを想定しておく必要があります。

2 物件選びをマトリクスで考える

次に、アパート・マンション、新築・築浅・築古の何を選べば良いかという点について考えてみましょう。

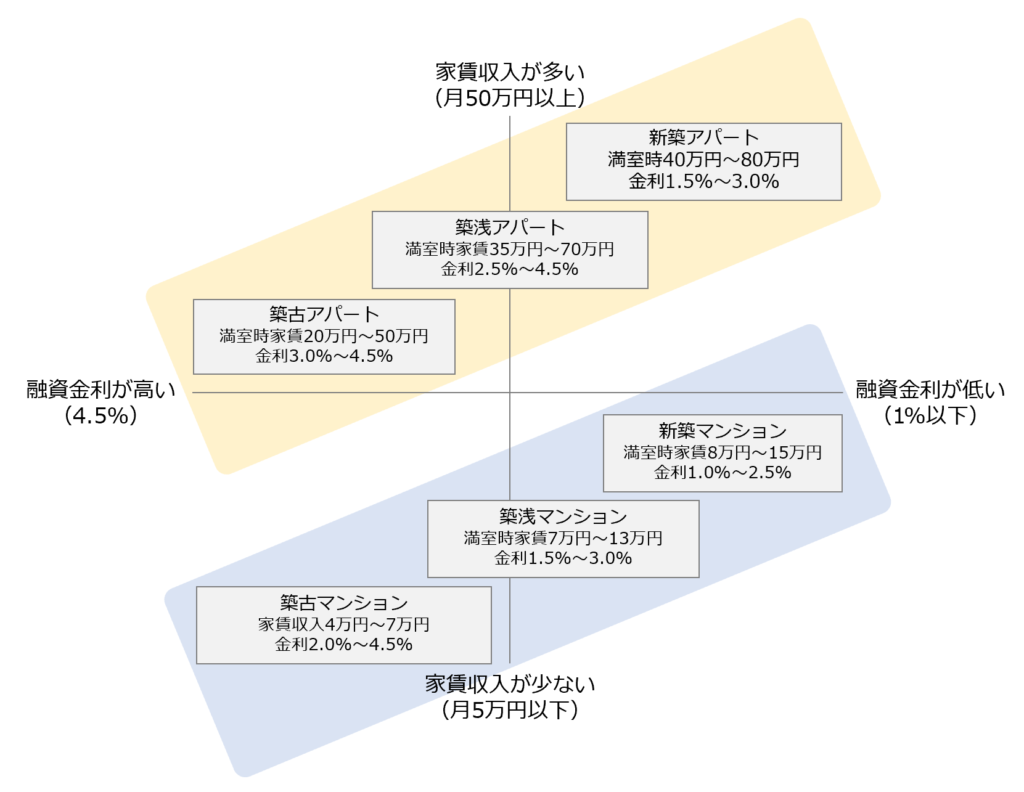

アパート1棟は区分マンションと比べて物件価格や毎月の家賃収入、利回りなどが高く、新築は中古物件よりも賃料や入居率が高く、融資金利などは低くなるといったことが考えられます。この2軸で物件の種類を大まかにマトリクスに表してみると下記のようになります。

2-1 家賃収入が多く、融資金利が低いのは新築アパート

不動産投資の収益を考える上で重要なのが、家賃収入から支出を差し引いた結果、手元にいくら現金が残るかという点です。家賃収入は「賃料×部屋数」で決まり、支出のうち最も大きなものが融資の返済となります。

「アパート・マンション」「新築・築浅・築古」の掛け合わせで6つの物件パターンを考えた際に、家賃収入が最も多く融資返済による支出の割合を低く抑えられるのが新築アパートです。

新築マンションは入居率が高いものの利回りは3%~4%台のため、融資の返済をした後に残る利益がほとんどゼロに近いということも少なくありません。

アパート経営はマンション経営よりも空室リスクが大きいというイメージを持っている方もいるかもしれませんが、「新築」と「好立地」という入居率が高くなる2大要素をアパートに掛け合わせることで、空室リスクを低く抑えながら毎月の黒字額を大きくすることが可能です。

駅徒歩10分以内にこだわって新築アパートを企画・販売しているシノケンプロデュースの入居率の実績を見てみると、築年数25年以上の物件を含めた30,000戸超の平均入居率が99%(2018年3月末時点)と高い数値となっています。また、融資においても入居率の実績や厳選された立地などが金融機関から評価されており、シノケンプロデュースは金利1%台で融資づけ実績が豊富という特徴があります。

このように、いかに家賃収入を大きくして融資金利を低く抑えるかというのが、不動産投資の収支を考える際に重要なポイントです。

2-2 築古物件は家賃収入が低いのと、融資金利が高いのが難点

築古の物件については、物件価格が安い点や利回りが高い点が魅力的ですが、新築や築浅と比べると賃料が低くなりがちなことや、耐用年数超えや残存年数が少なくなってしまっているために融資条件も厳しいものになるというデメリットがあります。

融資の際には金利が3%を超えてしまい、家賃収入に対する返済額の割合が高くなる可能性があることや、頭金も3割以上必要となるケースがありえるため、単純に利回りが高いからと投資を進めてしまうとかえって投資効率が良くないということにもなりかねず購入前に注意が必要なポイントです。

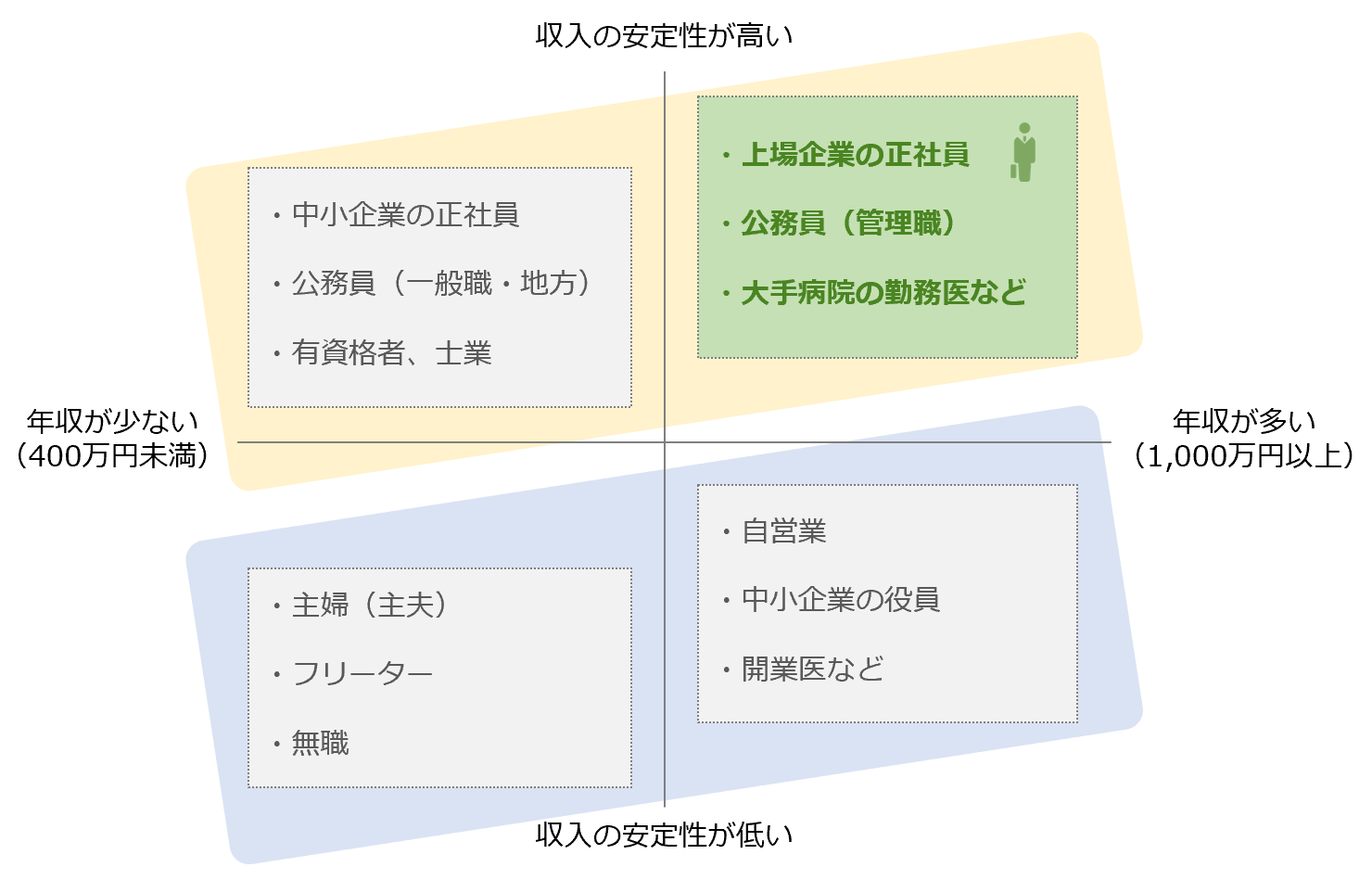

3 融資審査をマトリクスで考える

どの不動産を購入するかが決まれば、残りは融資審査となります。不動産投資で融資を受ける際に審査で借り手が主に見られるのは、年収額と収入の安定性です。これをマトリクスで見てみると以下のようになります。

3-1 融資の際に評価が高いのは、年収額よりも収入の安定性

不動産の融資期間は長い場合で30年以上となります。一時的に年収が高いと考えられる人よりも、長期的に収入が安定している人のほうがローンを完済できる可能性が高いと想定されるため、たとえば同じ年収額であれば自営業や中小企業の役員の方などよりも、会社員や公務員の方のほうが評価は高くなります。

最近はアパートローンの締め付けが厳しくなってきたと言われていますので、まずは購入したい物件を販売している会社に相談をされてみると良いでしょう。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み