賃貸物件を活用した不動産投資の場合、賃料収入により毎月黒字が発生する状態を維持できるかどうかという視点が重要視されることがあります。

一方で、最近ではワンルームマンション投資を中心に、当面はマイナス収支になるにも関わらず、投資が行われているケースも少なくありません。これは、不動産投資の開始・管理・物件売却というサイクルの中でトータルの収支が充分プラスになれば投資としては成功となるためです。

つまり、目先の赤字=失敗と直ちに確定するわけではありません。しかし、当面の収支がマイナスとなるスキームの不動産投資では、投資全体をトータルで見た時にどの程度の収益が見込めるのか、冷静に見極めて投資することが大切です。

本記事では、マイナス収支のワンルームマンション投資でチェックしておきたいポイントを5つに分け、詳しく解説していきます。

目次

- マイナス収支のワンルームマンション投資について

1-1.ワンルームマンション投資の収支とは?

1-2.ワンルームマンション投資がマイナス収支になる理由 - マイナス収支のワンルームマンション投資のチェックポイント

2-1.手出し部分を払い続けられるか?

2-2.ローン完済時期と黒字化時期は適切か?

2-3.空室リスクと管理会社の客付け能力は問題ないか?

2-4.資産価格が維持されやすい地域を選んでいるか?

2-5.保守的な長期収支計画のもとでも黒字化できるか? - まとめ

1 マイナス収支のワンルームマンション投資について

ワンルームマンション投資においては赤字の状態から投資が始まるスキームが珍しくありません。まずは、ワンルームマンション投資の収支の考え方と、マイナス収支でも投資を検討しうる理由についておさえておきましょう。

1-1 ワンルームマンション投資の収支とは?

ワンルームマンション投資の主な収入・支出の要素は次のとおりです。

収入

- 賃料収入

- 売却時の収入(売却価格が残債より多い場合)

支出

- ローン返済額

- 管理費用

- 税金支払い

- 修繕やメンテナンス費用

- 売却時の損失(売却価格が残債より少ない場合)

マイナス収支とは「収入」より「支出」が多い状況ですが、ワンルーム投資で「マイナス収支」というときには、上の全ての要素を加味できているとは限りません。

たとえば収入については、売却時の収入を加味しておらず、あくまで「月々のキャッシュフロー」を想定している場合が多いでしょう。

逆に支出についても毎月定常的にかかるローン返済や管理費用は加味していても、年次でかかる税金や数年に一度かかる修繕費などは含まれていない可能性があります。またローン返済は完済後には発生しなくなりますが、そのような将来の変化も加味していないと考えられます。

投資判断するうえでは、どの要素までを含んで「マイナス収支」と考えているのかを正しく理解しておく必要があります。

1-2 ワンルームマンション投資がマイナス収支になる理由

支出と収入の全ての要素を加味して「マイナス収支」となる場合には、投資期間全体を通じて収益を得られないことになるため、投資として成立しません。

ワンルームマンション投資で「マイナス収支」という場合、将来の何らかの要素で「投資期間トータルで見れば黒字化」が期待できるスキームになっている必要があります。

マイナス収支のワンルーム投資が成立しうるケース

- ローン完済後まで考えれば黒字化できる場合

- 売却時の収益を加味すれば黒字化できる場合

ワンルームマンション投資の支出のうち「ローン返済」は将来ローンを返し終えれば発生しなくなります。不動産投資ではローン返済が支出の大きな要素となるケースが少なくないため、ローン完済後は収支が改善し、一気に黒字化するスキームはしばしばみられます。

もう一つは、不動産自体の売買益です。売却時点の価格が充分に高ければ、売買益が発生して一気に黒字化というケースは考えられます。

なお、この時に必ずしも売却価格>購入価格である必要はありません。購入価格の一定部分は、すでに賃料収入を原資としたローン返済を通じて支払っているので、売却価格>残債となれば売却時に手残り金が発生します。

そして受け取った現金の総額(賃料収入によるキャッシュフロー総額+売却時の手残り金)が、投資期間を通じて手出しした金額より大きければ、投資としては黒字となります。

いずれかの形で投資期間全体のトータル収支が黒字化すればよいのですが、遠い将来のマンション売却価格を予測するのは困難です。そのため基本的には「物件の値下がりスピードよりローンの返済スピードの方が早い物件」への投資か、「完済したのち、一定年数後に黒字化」が期待できるスキームで投資を行うのが有効な選択肢となると考えられます。

2 マイナス収支のワンルームマンション投資のチェックポイント

マイナス収支のワンルームマンション投資を検討する際にはこちらで紹介する5つのチェックポイントで投資の是非を判断してください。問題があるようであれば、投資を手控えるというのも有効な選択肢となるでしょう。

2-1 手出し部分を払い続けられるか?

収支がマイナスということであれば、毎月もしくは税金支払いの際に手出しになるということを意味します。将来にわたってこの金額を支払い続けることができることが、まず投資を検討する大前提となります。

現時点では負担可能と考えて投資を行うケースが多いと想定されますが、仮に将来収入が少々減ったり、支出が増えたりしても支払いを継続できるスキームで投資を行いましょう。

手出しの許容額は、期待される最終収益や収入にもよりますが、月の収益はほぼトントンで税金支払い分だけが手出しになる、もしくは毎月数千円程度の少額で収まるスキームかどうかが、一つの目安となります。

2-2 ローン完済時期と黒字化時期は適切か?

ついでみておきたいのは、ローン完済時期と黒字化時期です。売買収益を加味しない場合、ローンを完済すると月々の収支が黒字化し、黒字を積み上げていけばトータルの収益も黒字化に至ります。ローンの返済時期が長く、月々の返済額が多ければ、それだけ投資全体の黒字化タイミングも後ずれすることになります。

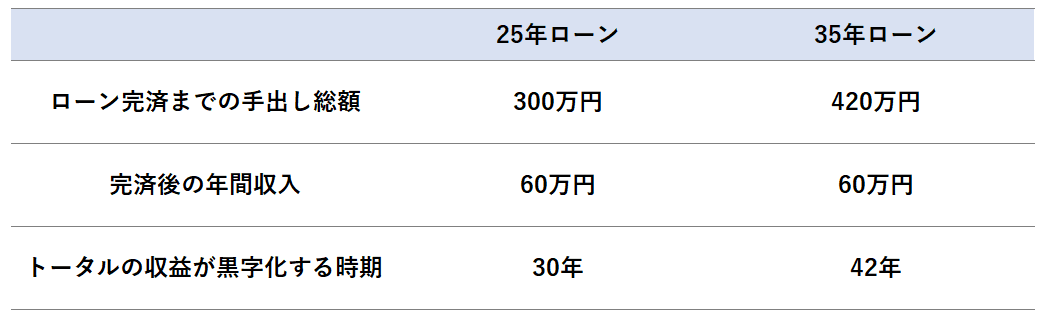

ローンの長さと黒字化時期のタイミングの例

たとえば、次の例において、返済期間が25年・35年のケースの黒字化までの年数をシミュレーションしました。

- ローン返済期間は月1万円の手出し

- ローン完済後=賃料は月5万円

- 簡単化のため税金や諸費用、賃料や金利の変動はないものとする

それぞれで累計収支が黒字化するタイミングは次の通りとなります。

例えば同じマイナス収支(=毎月の現金手出し)が1万円のケースでも、25年ローンなら完済までの手出し総額が300万円であるのに対して、35年ローンでは420万円になります。賃料収入が同額だとすると、賃料収入でみた黒字化の時期には12年の差が生じることなるのです。

ワンルームマンション投資は将来の月々の収入の補完として投資するのが一つの考え方ですが、その場合は、少なくとも収入が減少する65歳のタイミングでローンは完済していることが一つの目安となります。

万が一現金が足りない時にためらわず売却できるようにすることを考えると、65歳時点で投資スキーム全体として黒字化を目指すような方針が良いでしょう。そのためには、次の3点に留意する必要があります。

- ローン期間を長くしすぎない

- 月々の手出し額を多くしすぎない

- 賃料収入が充分にみこめる

3点の条件がそろい、65歳までに完済できる物件を厳選してみましょう。

2-3 空室リスクと管理会社の客付け能力は問題ないか?

空室リスクの低減は、賃貸住宅を活用した不動産投資全般において重要な要素ですが、ワンルームマンション投資ではさらに気をつける必要があります。

ワンルームマンション投資では、一区画だけで投資を行うため、空室が発生するとその物件の収入はたちまちゼロとなり、ローン返済と管理コストが丸ごとマイナスになります。

そのため、空室が長期化しにくい地域を厳選して投資を行うことが、より重要です。ワンルームマンションに入居するのは基本的に独身の社会人が多いと想定されるので、通勤に便利な大都市圏かつ駅からも近い物件など、空室が出にくい、空室が出てもすぐに埋まると期待できる物件を選びましょう。

ワンルームマンション投資では物件管理を管理会社に任せるケースが多いと考えられますが、管理会社の客付け能力も空室日数に影響を及ぼします。

空室は一日でも短縮化すべきなので、早期の入居者獲得に高い実績のある会社に管理を任せるのも有効な選択肢です。

2-4 資産価格が維持されやすい地域を選んでいるか?

ワンルームマンション投資では、売却時に出来るだけ高価格で売れることを目指すことが大切です。計画通りローン完済後の賃料収入によって黒字化を目指しつつも、資産価値が長期にわたり維持され、高い価格で売却できる物件であれば、常に売却を視野に入れた投資判断を行うことが出来ます。

たとえば収入やライフイベントの変化などにより、やむをえず当初計画より早期に売却しなければならなくなっても、資産価値が高く維持されれば、売却した時に収益を確保できる可能性が高くなります。

路線網や周辺の発展度合い、人口動態や災害リスクなどを踏まえて、都市部の中でも長期的な発展が期待できる地域の物件を探すなど、資産価値が長持ちすると期待できる物件を選びましょう。

2-5 保守的な長期収支計画のもとでも黒字化できるか?

投資開始時点ではマイナス収支でも、投資を終える時点では高い確率で黒字化を達成できるよう、保守的な収支計画を立てて見積もるようにしましょう。

具体的には、将来かかる費用や変動リスクについてしっかり加味する必要があります。

たとえば金利や賃料などは、将来投資家にとってネガティブな方向に変動し、収支が悪化する要因となる可能性があります。また、空室が発生して賃料収入が得られないタイミングが発生するリスクも見逃してはいけません。

長期でマンションを運用すると定期的に修繕が必要となります。ワンルームマンションでは修繕積立金を毎月拠出して積み立てていくことになりますが、修繕費用が積立金で賄いきれなくなった場合には、追加で手出し費用がかかるリスクもあるでしょう。

以上のような要因を加味して、以下のモデルケースで収支計画を立ててみます。なお、あくまで仮定であり、実際の物件価格や市場実勢をふまえて立てられたものではないので、ご留意ください。

保守的な長期収支計画の例

次の前提で、長期の収支計画を立てるとしましょう。

- 変動金利で借りているローンの返済月額:6万円

- 諸費用控除後の賃料収入:5.5万円

- 年間の固定資産税:5万円

ローン金利の上昇や賃料下落、空室リスクや追加の修繕費用の発生などを考えず、上記の前提が継続するならば、24年目にトータルの収支が黒字化します。45年目まで投資を継続すれば投資期間トータルで1,305万円の黒字となります。

続いて、次のように、保守的な計画を立てます。

- 変動金利の上昇リスクをふまえてローン返済額を6.6万円で見積もる

- 年間のうち10%は空室が発生するとする

- 賃料は、毎年当初の賃料の0.5%ずつ下がっていくとする

- 12年に一度の大規模修繕費用が毎回20万円手出しになると見込む

修繕については、毎月修繕積立金を積み立てていて、それでも20万円足りないという想定となります。なお、修繕積立金は諸費用に含まれているとします。

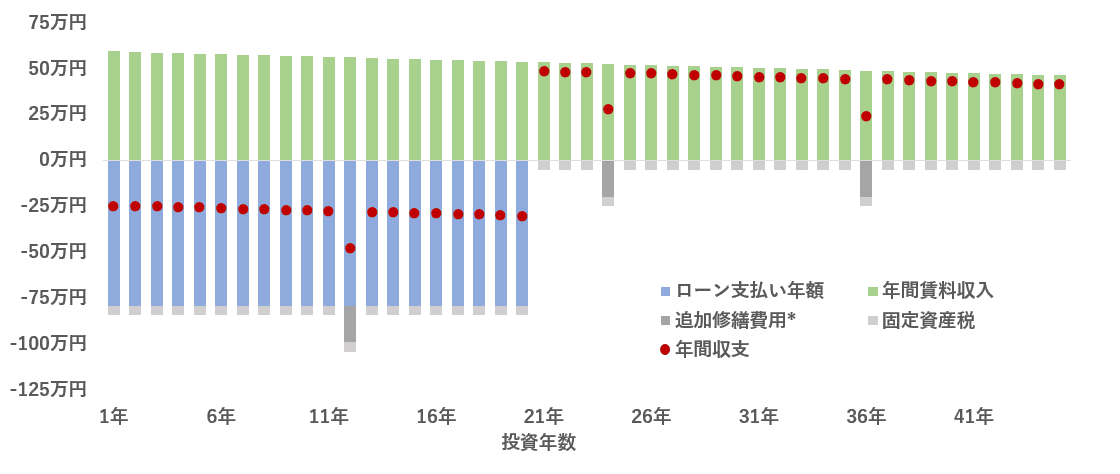

このとき、年ごとの収支の状況は次のようになります。

各年の収支の推移

※修繕費用のうち修繕積立金で賄いきれなかった部分の手出し金額を意味する

賃料の低下により毎年少しずつ賃料収入が減っていきます。また12年に一度は修繕費用の手出しにより収支が悪化します。そしてローン完済後の21年目からは年々黒字化します。

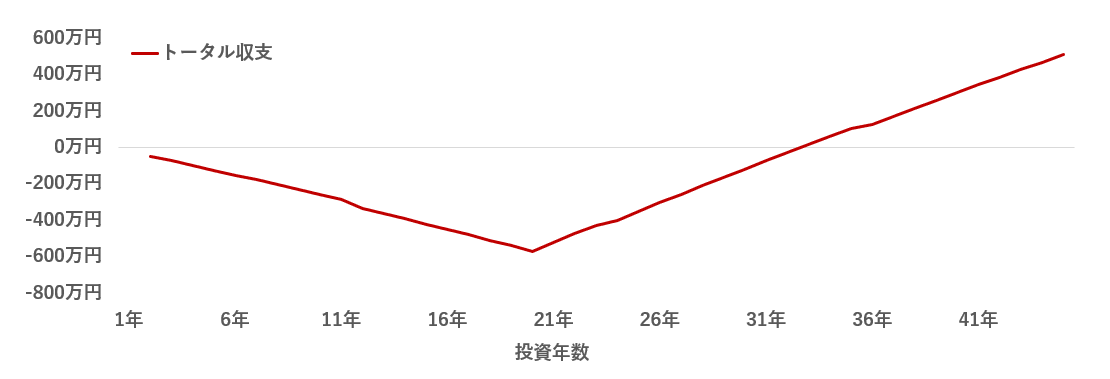

この時の、投資開始時点からのトータル収支の推移は下の通りです。

投資開始時点からのトータル収支

この場合は33年目に投資開始からのトータル収支がプラスになります。また、45年目まで投資を継続すればトータルで約510万円の黒字になります。売却がうまくいけばさらに売却益が出る計算です。

これでも長期でみれば黒字化は見込めますが、保守的な前提を置かないケースと比べると、黒字化のタイミングに9年もの差が出ます。

甘い計画を立てると、想定より赤字が膨らんだり黒字化が遅れたりして、期待通りの成果が出ない恐れがあります。今回の例のように一定の仮定をおきながら、保守的な収支計画を立てるのが有効な方法といえるでしょう。

まとめ

ワンルームマンション投資では、賃料収入の少なさや、相対的に資産価格が維持されやすいことなどを背景に、マイナス収支を前提としたスキームの投資が少なからず見られます。

投資開始時点の月々の収支がマイナスでも、将来の黒字化や高値での売却が期待できるのであれば、直ちに投資してはいけないということはありません。

ただし、保守的な長期計画を立てたうえで、少々の想定外の事態が起きても最終的には黒字化が期待できるスキームで投資することが大切です。将来黒字化するまで経営を持続できるかを慎重に見極めたうえで、投資の是非を判断しましょう。

【関連記事】マンション投資はマイナス収支でも大丈夫?バランスシートでわかる健全性

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み