10月に入って、スイスの大手金融機関「クレディ・スイス」の経営悪化が金融市場で注目されています。インフレやロシア・ウクライナの情勢悪化などを背景にグローバルな経済悪化が懸念される中、世界有数の金融機関の経営不安が、投資家の不安を助長している状況と言えるでしょう。

金融機関の破綻による経済ショックといえば、リーマンショックをイメージする人も多いのではないでしょうか。今回はリーマンショックにおける不動産投資の状況などとも比較しながら、クレディ・スイスのリスクが不動産投資に与える影響についてみていきましょう。

目次

- クレディ・スイスの経営不振に関する現状確認

1-1.3四半期連続の赤字により株価急落

1-2.自己資本比率にはまだ余裕がある

1-3.10月27日に公表予定の変革案をはじめ、今後の動向に注目 - リーマンショックと不動産市場の動向

2-1.サブプライムローン問題からリーマンショックへ

2-2.REITは大きな打撃を受けた

2-3.実物投資の方が相対的に損失を抑えられた可能性 - クレディ・スイスの破綻リスクとリーマンショックの違い

3-1.バーゼル規制により金融機関の健全性は改善

3-2.米国の経済環境も2022年10月時点では良好

3-3.高すぎるインフレが不確実要因 - まとめ

1 クレディ・スイスの経営不振に関する現状確認

クレディ・スイスについてさまざまな不安材料はあるものの、SNSがやや誇張して情報を拡散した部分もあり、現時点で「破綻の懸念が強い」と考えるのはやや行き過ぎかもしれません。まずは冷静に現状を整理することが大切です。

1-1 3四半期連続の赤字により株価急落

クレディ・スイスは数年前から取引の失敗について報じられてきました。2021年には米アルケゴス・キャピタル・マネジメントとの取引で少なくとも50億米ドル以上の巨額損失を計上しています。

相次ぐ巨額損失に加えて、年初来の金融市場の悪化がクレディ・スイスの経営に対する逆風要因にとなり、2022年4-6月期までで3四半期連続の赤字を計上している状況です。こうした状況に投資家は不安を持ち、株式の売却が続いています。

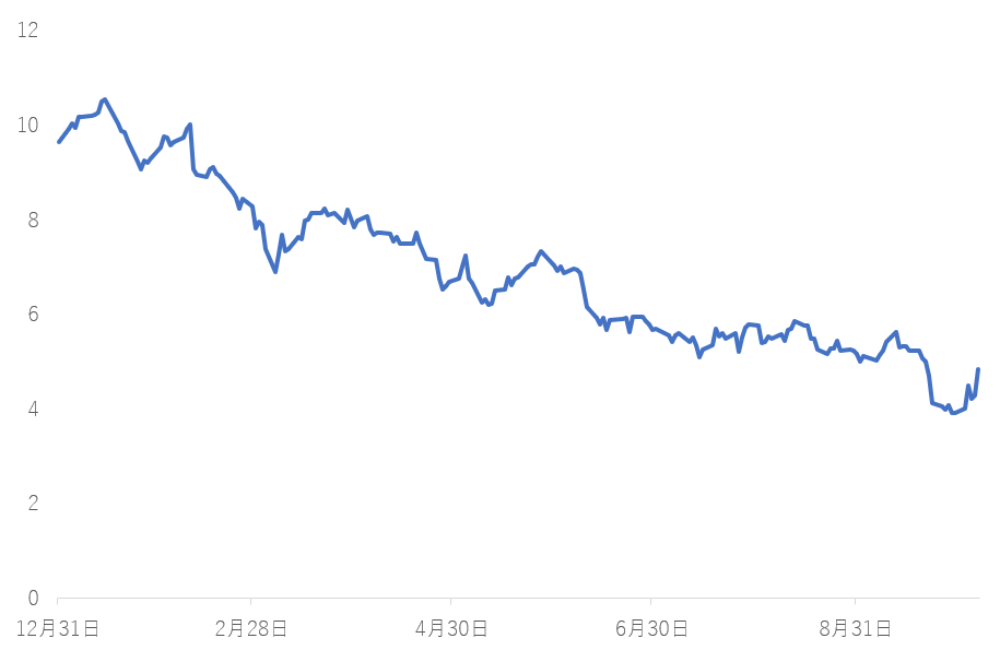

クレディ・スイスの株価は米国のニューヨーク取引所で年初来で一時50%超の値下がり幅になりました。2022年の株式市場全体が下落傾向にあるといっても、米国S&P500で下落幅は20%超といったところなので、クレディ・スイスの経営状況の悪化は、株式市場にも色濃く出ています。

クレディ・スイスの株価推移

ヒストリカルデータをもとに筆者が作成。株価の単位は米ドル。

10月には、クレディ・スイスのケルナー最高経営責任者(CEO)が、「社内外に様々な噂があることは承知している。10月27日まで、我が社の変革案について私はコメントできない。その間、進行状況を定期的に『アップデート』として発信する」というコメントを発信したことが話題になり、ネガティブな印象に繋がっています。

1-2 自己資本比率にはまだ余裕がある

クレディ・スイスの現在確認できる財務状況を確認してみましょう。自己資本比率*をみると2022年7月時点で13.5%となっています。

すでに4-6月期までの3四半期の損失を吸収したあとの数値ですが、他の欧州の大手金融機関も概ね10%台前半から半ば程度あり、特段遜色ありません。

世界的な金融機関は「バーゼル3」という規制でこの自己資本比率が4.5%を上回るよう規制されていますが、クレディ・スイスはこの水準も充分に上回っています。(*金融規制の土台となっている「CET1比率」(普通株式等Tier1資本とリスクアセットの比率)をもとに記載)

またクレディ・スイスはウォールストリートジャーナルに対して「1,000億ドル程度の資本バッファがある」と言及しています。クレディ・スイスの損失額は直近2022年4-6月期で約11.7億スイスフラン(税引き前純損失)です。

2022年10月10日時点、1米ドル=0.99~1.00スイスフランを推移しており、米ドルでも12億米ドル弱となります。現時点の資本が1,000億ドルあるからといって、実際に累積の損失が1,000億ドルに達するまで耐えられるとは限りませんが、少なくとも、当面の損失リスクを乗り切るだけの強固な財務基盤を維持しているといえるでしょう。

1-3 10月27日に公表予定の変革案をはじめ、今後の動向に注目

経営悪化と株価の急落、そしてCEOのメッセージによってネガティブな推測が広がっていますが、2022年10月時点ではSNSが懸念を大きく助長したものという見方もあると言えるでしょう。

ウォールストリートジャーナルでも「金融大手もSNSの餌食に、駆け巡った経営不安説」というタイトルでクレディ・スイスの現状を報じており、クレディ・スイス本体の危機よりSNSが市場変動に影響を与えるリスクについて言及されています。

一方、クレディ・スイスの経営状況が思わしくなく、また相場環境の悪化も背景に回復の兆しが見えないのも事実です。新陳代謝の激しい欧米の金融機関としては間々あることではありますが、大規模なリストラ、組織再編などのテコ入れが行われる可能性は高いと考えられるでしょう。

クレディ・スイスは話題の発端ともなったCEOのメッセージで「10月27日」に再建案をまとめることを明言しています。当面は、この再建案の内容や再建の進捗状況へ注目される状況が続くと言えます。

しかしこれらの要素を加味しても、自己資本比率からみて、クレディ・スイスの破綻リスクを本格的に織り込むのはやや早計であると思われます。

一方で、不透明な市場環境の中で情勢が急速に悪化する可能性もゼロではありません。ここからはリーマンショックにおける状況なども参考に、不動産投資におけるリスクシナリオを考えてみましょう。

2 リーマンショックと不動産市場の動向

リーマンショックは「リーマンブラザーズ」の破綻を契機に発生した、2008年の後半から2009年にかけての相場急落及び経済の悪化を意味します。当時の不動産投資の状況をみると、REITと現物投資で、そのインパクトは大きく異なる状況でした。リーマンショックの背景と、不動産投資に与えた影響をみていきましょう。

2-1 サブプライムローン問題からリーマンショックへ

リーマンショックには、その土台に「サブプライムローン問題」がありました。当時、米国を中心に信用力が相対的に劣る借り手の住宅ローンをまとめた「証券化商品」が盛んに販売されていました。

多数のローンをまとめて証券にするため、一見リスク分散が図られ、また住宅ローンの延滞が発生しても、担保の住宅を売って返済ができれば、投資家に大きな損失は発生しないので安全性が高いと信用されていたスキームでした。しかし、この証券化商品は、次の3つの要因が「想定外」を引き起こし、急速な市場下落を引き起こしたのです。

- 不動産価格の伸び悩みで担保価値が不足する事態に

- 組み入れられているローンの債務者の多くが「サブプライム」だったため想定ほどリスク分散ができていなかった

- ノンプロ投資家の狼狽売りにより、価格下落を助長

リーマンショックの名前の由来である「リーマンブラザーズ」はこの証券化商品に積極的に投資していました。下落局面が始まっても一時は買い増すなど、証券化商品の健全性を信用していたのです。その結果、巨額損失はリーマンブラザーズが耐えきれないほど膨らみ、危機的状況になりました。

当初、リーマンブラザーズについては米国の中央銀行であるFRBが救済するとの期待も一部ではありましたが、最終的には2008年9月15日に破綻することになりました。その後、主に2008年10月~2009年3月にかけて相場下落が進みました。

リーマンが破綻した後から相場が急落した原因は、米国の「レポ市場」という有価証券と資金を貸し借りする市場が機能不全に陥ったからでした。証券化商品の市場には当時、新興の金融期間が多く売買に参入していたのですが、一部の金融機関は証券化商品の本質的な価値を評価することがまだ難しい状況でした。

そのため、無秩序にレポ市場から証券の引き上げが進むことになります。世界中の金融機関の資金調達が困難になっていったため、機能不全に陥り、相場の大幅下落に発展していきました。こうした状況を打開するためにFRBは2008年12月に開始したゼロ金利政策をはじめ、さまざまな施策を打ち出しますが、相場の急落は2009年3月まで続いたのです。

2-2 REITは大きな打撃を受けた

リーマン・ショックは「金融危機」と表現されるのは、実体経済の悪化より金融機関の機能不全が先に発生して、それが経済悪化を助長した性質をもっているためです。

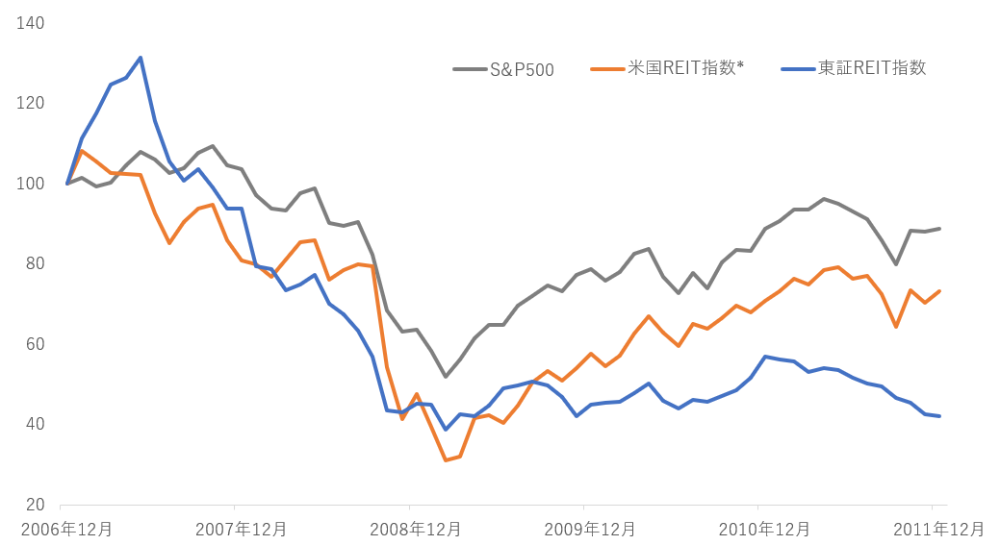

不動産投資とリーマン・ショックの関連性を考えるときも、この視点は非常に重要です。リーマンショック後には株式が大きく下落しましたが、不動産へ投資する投資信託であるREITは、更に深刻な下落を引き起こしました。

米国株と日米のREIT価格指数の推移

ヒストリカルデータをもとに筆者が作成。2006年12月末の数値を100として指数化。米国のREITの価格指数の一つダウ・ジョーンズ・エクイティ・オール・リート指数を使用

株式などリスクの高い資産が一斉に売られたことに加えて、米国の不動産市況の悪化も相まって、REITは大幅な下落に見舞われました。更に、日本のREITであるJ-REITはまだ市場が未成熟で、適正価格を分析できるプレイヤーが限られていたため、大幅下落のあともなかなか投資家の買戻しが入らず、米国以上に下落が長引く形となりました。

REITは平時には不動産投資の一手法として検討される場合も少なくありませんが、金融危機が起こると、途端に他のリスク性の金融商品との連動性を強めることに注意が必要です。

2-3 実物投資の方が相対的に損失を抑えられた可能性

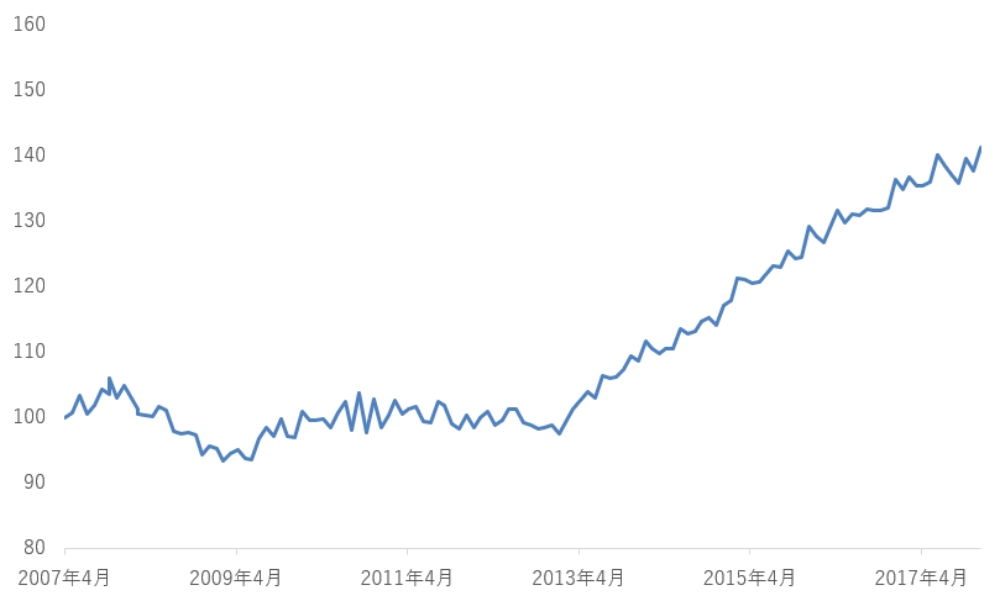

一方で、不動産価格の推移は、REITよりも相対的にマイルドなものでした。例えば日本の区分所有マンションの価格指数は次の通りです。

日本の区分所有マンションの価格指数の推移

出所:国土交通省「不動産価格指数」

2007年4月の価格を100として指数化

区分マンションの指数を見るとリーマンショック以降下落し、しばらく停滞基調にあったものの、アベノミクスによる金融緩和が始まった2013年から上昇傾向が続いてきました。アベノミクス以降の不動産価格上昇には、長期金利の低下と金融機関の貸出態度の緩和によって、市場に資金が流れて不動産需要が増加していた背景があると考えられます。

また、現物の不動産投資においては、インカムリターン=賃料収入が収益の土台になり、不動産価格変動による影響を緩和してくれるため、相対的に損失が抑制されます。

J-REITは、本来はファンドが投資している不動産の投資成績が反映されるものなので、適正にトレードされていれば似たような運用結果と考えられますが、当時は金融セクターの混乱により、実体とはかけ離れた水準まで価格が下落していたということになります。

実際の投資成果は、保有する個別の不動産の状況によって変わってくるものの、リーマン期においては、現物の不動産投資をおこなっていた方が、損失を抑制できていた可能性が高いといえるでしょう。

3 クレディ・スイスの破綻リスクとリーマンショックの違い

クレディ・スイスが大手の金融機関であることから、一部ではリーマンショックの再来を懸念する声もありますが、クレディ・スイスの財務状況をみると、2022年10月時点ではまだ破綻懸念とまでは言えない点に留意が必要です。

また、万が一破綻が発生したからといって、直ちにリーマンショックのような急速かつ深刻な下落に至るとは限りません。

3-1 バーゼル規制により金融機関の健全性は改善

リーマンショックではリーマンブラザーズという世界的な金融機関の破綻と、その後の他の金融機関の経営悪化および悪化を避けるための資産の引き上げが相場下落の主因でした。

この反省を生かして、世界の金融機関の規制を検討する「バーゼル銀行監督委員会」はリーマンショック後に金融規制を強化しています。その規制が「バーゼル3」と呼ばれるもので、先ほど紹介したCET1などで見る自己資本比率の考え方は同規制により取り入れられたものです。

深刻な破綻を引き起こさないようにすることを目的に、同規制の下、大手金融機関は常に自己資本比率を一定以上に保つ必要があります。そのため、世界の金融機関は2008年当時より健全性が向上しており、破綻しにくく、また一つの金融機関が破綻しても他の金融機関に影響が波及しにくい状態になっているのです。

そのため、過去のような規模の金融危機がまた発生するリスクは相対的には低下しているといえるでしょう。

3-2 米国の経済環境も2022年10月時点では良好

また、そもそも経済環境が比較的良好であることもサポート材料となります。米国の失業率は2022年9月時点で3.5%と、米国としては歴史的な低水準になっています。

多くの人が就職して、収入を得ていることから、米国の家計の健全性は以前より向上しています。そのため、リーマンショックのそもそもの土台となった「サブプライムローン問題」のような、ローンの延滞は起きにくいと考えられています。(参考:みずほリサーチ&テクノロジーズ「米国家計を支えるバランスシートの健全性~金利上昇による景気後退リスクを緩和~」)

足元のインフレなどを背景に今後景気悪化が進む可能性はあるものの、良好な雇用市場や家計の状況は、景気悪化を抑制する要因となると期待できるでしょう。

3-3 高すぎるインフレが不確実要因

一方で、当時と異なる懸念材料もないわけではありません。足元の景気動向においては高すぎるインフレが問題視されています。ロシア・ウクライナの情勢不安によりエネルギーをはじめとした様々な資源の供給が滞っていることが原因となり、グローバルに急速な価格の高騰が進んでいます。

米国のFRBをはじめ世界の多くの中央銀行は、インフレを抑制するために利上げなどの急速な金融引き締めを進めていますが、金融引き締めは時に、景気悪化を加速し、また金融機関の経営を圧迫する材料ともなりえます。もし今後もインフレが緩和されなければ、さらに金融引き締めが行われて、景気悪化が助長される可能性があるのです。

インフレと中央銀行の金融政策の動向については、引き続き注意しておく必要があるといえるでしょう。

まとめ

クレディ・スイスの大幅な損失や情報発信を背景に、一部の投資家は破綻リスクを意識している様子です。ただし、実態をみると2022年10月時点ではまだ自己資本に余力があると言え、破綻を織り込んだ投資判断を行うにはやや早計であると言えます。

ただし、金融危機は市場の想定外の事態が発生したときに起こります。リスクシナリオとしてリーマンショックのような状況が起きたときの損失を想定しておけば、危機が発生しても落ち着いて行動ができるでしょう。当時はREITよりも現物の不動産投資の方が損失が抑制されていたことは、押さえておくと良いでしょう。

現物の不動産投資は足元急速に進むインフレへの対策としても有効です。金融危機やインフレへの備えとして、現物の不動産投資を検討するのも一つの選択肢といえるでしょう。

【関連記事】円安が不動産投資に与える影響は?バブル期との比較や、金利・インフレの視点で検証

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み