アパート投資を検討する際、「地方の高利回り物件」と「都心の安定型物件」の比較は、多くの投資家が直面する主要な論点です。表面的な利回り数値のみに着目すれば、地方物件の方が魅力的に映るケースは少なくありません。

しかし、実際の賃貸経営においては、空室損失や広告宣伝費(AD)、設備交換などの突発的なコストが発生するため、ポータルサイト等に掲載された「表面利回り」がそのまま実現することは稀です。

本記事では、地方物件と都心物件を「入居率(稼働率)」と「コスト構造」の観点から比較・整理します。後半では、エアコンや給湯器といった設備交換費用を加味した収支シミュレーションも行いました。

表面利回りでは見えない「アパートの真の収益力(実質利回り)」を読み解き、安定した不動産投資を実現するための視点を解説します。

1 地方高利回りの魅力とリスク

日本の収益不動産市場において、地方エリアの物件は都心部に比べて高利回りな傾向にあります。「収益性が高い」と判断して地方物件を選択する投資家も多く存在しますが、安易に「高利回り=高収益」と過信して投資を実行するのは、リスク管理の観点から得策とは言えません。

表面利回りが高い地方物件には、相応のリスク(リスクプレミアム)が含まれています。ここでは、高利回りな地方物件の構造的な魅力とリスクについて整理します。

1-1 稼働率が高ければ効率よく収益を獲得できる

表面利回りは、一般的に以下の式で算出されます。

(表面利回り)=(満室時年間賃料)÷(物件価格)

地方物件は基本的に地価が安いため、物件価格自体が低く設定される傾向にあります。賃料水準も都市部と比較して低いものの、それ以上に物件価格が割安であることから、計算上の利回りが高くなる構造です。

表面利回りはあくまで「満室時」を想定した数値ですが、仮に高い稼働率を維持できれば、初期投資を抑えつつ効率的にキャッシュフローを獲得することが可能です。

地方物件が高利回りである背景には、都市部での不動産経営と比較してリスクが高いという事情があります。人口減少や物件の供給過多、将来的な賃料・地価下落のリスクなどが織り込まれているため、投資家が求める期待利回りが高くなるのです。

需要と供給のバランスから、高い価格設定では買い手がつかないため、結果として利回りが高止まりする傾向にあります。

もちろん、地方物件への投資が必ずしも失敗を意味するわけではありません。地方であっても入居需要が底堅いエリアや物件を厳選する、あるいはリノベーションを通じて物件の競争力を高めるなどの対策を講じることができる投資家にとっては、地方物件は魅力的な選択肢と言えるでしょう。

1-2 地方物件の収支を押し下げる要因

地方物件の利回りが高く設定される背景には、主に「空室リスク」と「資産価値下落リスク」の影響が挙げられます。

少子高齢化が進む日本において、一部の大都市圏を除く多くの地域では人口減少が進行しています。産業構造の変化により衰退傾向にある地域も少なくありません。そうしたエリアでは新規の入居需要が限定的であるため、賃貸物件が供給過多となりやすく、結果としてリーシング(入居者募集)の難易度が高まります。

空室期間中は賃料収入が途絶えます。表面利回りは「満室稼働」を前提としているため、空室率が高まるほど、実質的な利回りは低下します。

さらに、空室が発生すると、入居者獲得のために広告宣伝費(AD)を支払ったり、賃貸仲介業者への営業強化が必要となったりします。一般的に、空室期間が長引くほどコスト負担は増大するため、収益性をさらに圧迫する要因となります。

また、人口減少が進む地域では、賃料や地価の下落圧力も強まります。空室が目立つエリアでは、競合物件との価格競争により賃料を下げざるを得ない状況に陥りやすくなります。

収益性の低下は物件価格(地価)の下落にも直結します。インカムゲイン(賃料収入)の減少だけでなく、キャピタルロス(売却損)のリスクも高まるため、これらが実質的な投資利回りを押し下げる要因となります。

1-3 設備交換・修繕のインパクト

地方物件投資において看過できないのが、物件価格や賃料収入の規模に対する「設備交換・修繕費用」のインパクトの大きさです。アパート経営では、エアコンや給湯器などの設備交換、外壁塗装など、定期的なメンテナンスコストが不可避です。

これらの修繕・交換にかかる実費は、地方であっても都市部であっても大きな差はありません。一方で、賃料水準の違いから、同規模のアパートであれば地方物件の方が得られる賃料収入の総額は少なくなります。

収入の母数が小さい地方物件では、修繕・交換費用が収支に与える影響の比率が相対的に大きくなります。表面上のキャッシュフローは順調に見えても、突発的な修繕費用の支出によって一気に収支が悪化するケースは珍しくありません。これは地方物件投資における構造的なリスクの一つと言えます。

2 都心の物件が相対的に利回りが低い理由と投資の魅力

地方物件と比較すると、都心の物件は表面利回りが低く設定される傾向にあります。数字だけを見れば「投資効率が悪い」と映るかもしれません。しかし、都心物件は入居者の獲得が容易であり、資産価値の保存性に優れているという特徴があります。より堅実で安定性の高い不動産経営を実現しやすいと言えます。

2-1 地価・取引価格の高さが低利回りの原因

都心のアパート物件の利回りが低い主たる要因は、地価および物件取引価格の高さにあります。収益物件の価格は、土地値(積算価格)や周辺相場、収益還元法などに基づいて形成されます。

都市部の利便性が高いエリアは、底堅い実需に支えられているため地価が高水準です。高額であっても買い手が見つかる流動性の高さがあり、建物も安定した収益を生み出す資産として高く評価されます。

賃料水準自体は都心の方が高いものの、それ以上に物件価格(分母)が大きくなるため、計算上の利回りは低下します。仮に「年間を通じて満室」という同一条件下であれば、同価格帯の物件比較において、都市部の方が表面的な収益性は低くなりやすい構造にあります。

2-2 より安定したアパート経営が期待できる

都心部物件の最大の強みは、旺盛な賃貸需要に支えられた「稼働の安定性」です。都心部はオフィスや大学へのアクセスが良く、単身者からファミリー層まで幅広い入居需要が存在します。交通利便性や生活利便性の高さは、入居者にとって強力な誘引材料となります。

退去が発生しても、需要が供給を上回るエリアであれば、次の入居者が決まるまでの期間(ダウンタイム)を短縮できます。これにより、空室損失を最小限に抑え、広告費などの募集コストも抑制可能です。

結果として、都心物件は満室時賃料と実質賃料収入の乖離が小さく、収支計画のブレが少ない安定した経営が期待できます。表面利回りが低くとも、最終的な手残り(実質利回り)で見れば、地方物件に劣らない、あるいはリスク調整後のリターンで上回るケースも十分に考えられます。

2-3 賃料・資産価値が落ちにくく、売却もしやすい

都市部の物件は空室リスクが低いため、賃料水準の下方硬直性(下がりにくさ)が期待できます。賃料は需給バランスや経年劣化によって変動しますが、需要が強い都心部では、強気の賃料設定でも入居者を確保できる可能性が高く、賃料下落のスピードは緩やかです。

また、資産価値(出口価格)の安定性も大きなメリットです。好立地の物件は、市況の影響を受けつつも、長期的に見て価値が維持されやすい傾向にあります。収益性が高く、資産価値の毀損が少ない物件は、金融機関からの評価も得やすく、高値での売却(出口戦略)が描きやすくなります。

長期保有後の売却時において、購入価格に近い水準、あるいはそれ以上で売却できれば、インカムゲインとキャピタルゲインを合わせたトータルリターンの向上が見込めます。

3 避けられない設備交換への対処法

アパートに付帯する設備機器は恒久的なものではなく、数年~十数年のサイクルで更新時期を迎えます。アパート経営においては、これら設備交換コストをあらかじめ事業計画に織り込んでおく必要があります。

オーナー負担で対応する場合は、コストパフォーマンスとタイミングの分散を意識した管理が求められます。また、設備交換コストをカバーするサービスを提供する管理会社を活用し、収支の平準化を図るのも有効な戦略です。

3-1 避けられない設備交換をうまく管理するポイント

エアコンや給湯器などの設備更新は不可避ですが、その影響を最小限に留めるためのマネジメント手法は存在します。

- 高品質で耐久性の高い設備を選定する

- 不具合には早期に対処する

- 交換タイミングの分散(平準化)を図る

新築時や交換時には、初期コストだけでなくランニングコストや耐用年数を考慮した製品選定が重要です。目先のキャッシュアウトを抑えるために安価な製品を選びがちですが、早期に故障や交換が必要となれば、ライフサイクルコスト(LCC)はかえって増大します。初期投資を多少増額してでも、信頼性の高い製品を導入することは合理的な判断です。

また、設備の不具合は入居者の満足度を著しく低下させ、退去要因にもなり得ます。さらに、水漏れなどを放置すれば建物の躯体にダメージを与えるリスクもあります。不具合が発覚した際は、迅速な対応が鉄則です。

複数の設備が一斉に更新時期を迎えると、キャッシュフローが一時的に大きく悪化します。空室対策を兼ねて予防的に交換を行う、あるいは故障した部屋から順次高耐久な製品へ入れ替えるなど、意図的に交換時期を分散させることで、収支の安定化を図ることができます。

3-2 設備交換コストを負担してくれる管理会社を選択するのも一案

一部の不動産管理会社では、管理委託契約の中にエアコンや給湯器などの設備交換・修理費用を負担するサービス(保証)を組み込んでいるケースがあります。大手管理会社などで見られるスキームで、スケールメリットを活かした調達によりコストを抑制しています。

オーナーにとっては、突発的な支出リスクをヘッジできるため、毎月のキャッシュフローを平準化できるという大きなメリットがあります。また、交換の判断や手配を管理会社主導で迅速に行えるため、入居者対応のスピードが上がり、トラブルの早期解決にも寄与します。

設備交換保証付きの管理プランを選択することは、キャッシュフローの安定性と入居者満足度の向上を同時に実現する有効な選択肢の一つです。[1]

4 地方・都心物件の収支シミュレーション

4 地方・都心物件の収支シミュレーション

前述の地方・都心物件の特徴、および設備交換「保証付き」のケースを想定し、5年間の簡易収支シミュレーションを行いました。条件はモデルケースですが、空室リスクや設備コストが実質利回りに与えるインパクトを把握する上での参考にしてください。

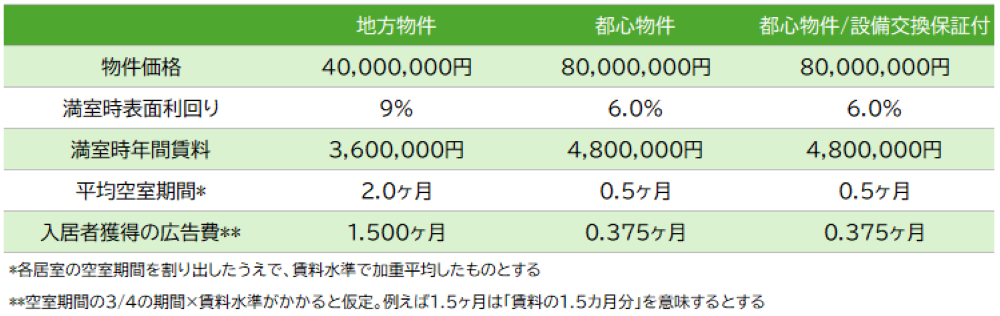

前提となる物件の特徴

一般的に、地方物件は「低価格・高表面利回り」である一方、空室発生時のリーシング期間(客付け期間)が長引く傾向にあります。

広告宣伝費(AD)等のコストは管理会社との契約形態によりますが、ここでは「空室期間が長期化するほどコストが増大する」という前提で、「賃料×空室期間×3/4」のコストが発生すると仮定しました。

ランニングコストと空室リスクを考慮した際の実質的な利回りは以下のようになります。下段の数値は、いわゆるNOI利回りに近い概念ですが、ここではまだ突発的な設備交換コストは考慮していません。

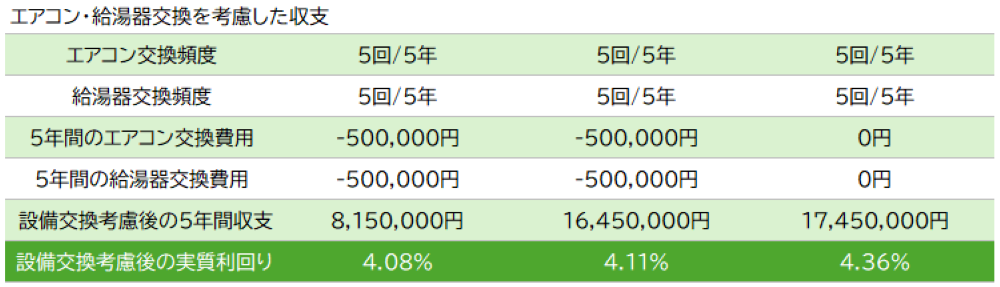

この段階で、地方物件と都心物件の利回り格差は縮小傾向にあります。次に、エアコン・給湯器の交換コストを加味します。アパート全戸のうち、いずれかの部屋での交換を「1回」とカウントし、5年間で計5回の交換が発生すると仮定します。

交換費用を1回あたり10万円、すなわち「5回合計で50万円」の支出として試算しました。

地方物件は賃料収入の母数が小さいため、固定費的な性格を持つ設備交換コストが利回りに与えるインパクトが相対的に大きくなります。その結果、このシミュレーションでは地方物件と都心物件の実質利回りが逆転する結果となりました。また、設備交換保証付きのプランであれば、突発的な支出が抑制されるため、都心・保証付きのケースが最も高いパフォーマンスを示しています。

このシミュレーションは一定の前提条件に基づいたものであり、すべてのケースで地方物件の実質利回りが下回ることを示唆するものではありません。

しかし、「空室リスク」や「設備交換コスト」を精緻に見積もることで、表面利回りとは異なる投資判断が導かれる可能性は十分にあります。地方と都心の物件を比較検討する際は、表面上の数値に惑わされず、運用期間中に発生し得るコストを厳しく見積もった上で判断することが肝要です。

5 入居率が高く、物件管理が手厚いアパート建築会社

アパート経営は、取得後に長期間にわたり運営していくため、安定した高い入居率を維持しながら、突発的なコストにも対応していくことも重要です。そこで、安定した高い入居率実績があり、物件管理に関しても手厚いサービスを提供しているアパート建築会社2社をご紹介します。

5-1 シノケンプロデュース

シノケンプロデュースは、土地の選定から企画、設計、施工、引き渡し後の賃貸管理まで一貫したサービスを提供するアパート建築会社です。一般投資家向け賃貸住宅経営のパイオニアとして知られており、アパート供給棟数は自社施工で7,000棟を超えています。

シノケンプロデュースは、土地の選定から企画、設計、施工、引き渡し後の賃貸管理まで一貫したサービスを提供するアパート建築会社です。一般投資家向け賃貸住宅経営のパイオニアとして知られており、アパート供給棟数は自社施工で7,000棟を超えています。

ターミナル駅から電車で30分圏内、さらに最寄り駅から徒歩10分以内にこだわって土地の取得を行っており、長期で安定した高い入居率を維持している特徴があります。また、住宅設備も充実しており、独立洗面化粧台、サーモスタット付水栓、システムキッチン、カラーモニター付きインターフォンなどが標準となっています。

月3回の巡回清掃・点検を行い、損傷部分には最善策を提案

シノケンプロデュースが提供する物件の管理を担当するのは、グループ会社のシノケンファシリティーズです。同社では、空室募集から退去精算まで賃貸管理業務の一切を代行しており、オーナーの賃貸経営を徹底的にサポートしています。

また建物の機能と価値を維持するために、定期的な巡回清掃や点検を実施しています。各エリアに清掃担当者を配置しており、月3回の定期巡回清掃を実施して美観の維持に努めるほか、迷惑駐車やゴミ出しマナー違反などの改善にも注力しています。

巡回清掃の際に点検を実施し、不具合や損傷の確認を行うのも特徴です。万が一損傷を発見した場合は最善な対策を提案するほか、大規模修繕や老朽化に伴う建て替えの提案も行っています。

また、シノケンファシリティーズの管理戸数は53,000戸以上(2025年12月末時点)、入居率99.0%(2025年年間平均/自社企画開発物件)となっており、高い入居率が維持されていることがわかります。5,000店舗以上(2024年5月時点)の仲介業者と提携し、良好な関係を築いていることも高い入居率の要因の一つです。

5-2 株式会社アイケンジャパン

アイケンジャパンは、「グランティック」「レガリスト」などのアパートブランドを全国で供給するアパート建築会社です。アパートの総数が1,000棟を突破しています。

アイケンジャパンは、「グランティック」「レガリスト」などのアパートブランドを全国で供給するアパート建築会社です。アパートの総数が1,000棟を突破しています。

「堅実なアパート経営」をコンセプトとして掲げており、シンプルかつ高級感のあるデザインのアパートを供給しています。ワンランク上の住み心地と満足感を追求し、ビルトインキッチンや温水洗浄便座、浴室テレビなどアパートとは思えないような設備を標準にしているのも特徴です。

管理業務を行う一方、メンテナンス費用を削減する設計を採用

アイケンジャパンでは、入居者募集から家賃の集金、退去時の精算、クレーム対応、清掃などのメンテナンスといったすべての管理業務をオーナーに代わって行っています。

またアイケンジャパンでは、共用部を建物内部に配置している物件が多いことも特徴的です。共用部が風雨にさらされて劣化することを防ぎ、点検やメンテナンスにかかるコストが削減できるようにアパートを設計しているのです。管理業務を適切に行う一方、このように物件管理にかかる費用を軽減するような施策を講じているのもアイケンジャパンのこだわりとなっています。

アイケンジャパン施工物件の年間平均入居率実績は99.3%(2023年年間実績)となっています。オーナーの負担が大きく、効果が一時的なフリーレントや家賃の値下げを行わずに高い入居率を維持しているのが特徴です。

また、新築時に提案した年間の想定家賃収入に対して、実際の家賃収入の割合を示す数値を収益稼働率®としています。同社が企画・開発した物件の収益稼働率®は98.3%(2022年12月末時点)となっており、こちらも高い水準を維持しています。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み