不動産ローンには変動金利と固定金利があり、また、おなじ固定金利でも固定期間が決まっているものと、全期間にわたって金利が変わらないものがあります。

各ローン金利水準は金融機関が独自に定めることができるものですが、変動金利については長期および短期のプライムレートというものに連動する傾向にあります。また長い期間の固定金利については日本の長期金利の影響もうけると考えられます。

この記事を参考に、各不動産投資ローンの金利の仕組みや、ローン金利水準に影響を与えるさまざまな金利についておさえておきましょう。

※本記事は2023年1月時点の情報をもとに執筆しています。最新情報はご自身でもご確認の上、ご判断下さい。

目次

- 不動産投資ローン金利に影響を与える金利とは?

1-1.短期プライムレートと長期プライムレート

1-2.日本の政策金利

1-3.日本の国債金利 - 不動産投資ローンにおける変動金利の金利変動の仕組み

2-1.変動金利でも月々の支払額は数年に1度しか変わらない

2-2.変動金利は短期プライムレート・長期プライムレートをもとに決まる

2-3.実際のローン金利水準は審査手続きを進めなければ判明しない - 固定金利期間選択型の不動産ローン

3-1.固定金利の期間終了後のルールはローンにより異なる

3-2.5年ルールと125%ルールが適用されないので注意

3-3.固定期間と対応する市場金利の影響を受ける - 全期間固定金利型(フラット35などの住宅ローン)

4-1.返済額の変動リスクがない一方で金利負担が割高になるケースが多い

4-2.全期間固定金利は長期の市場金利の影響を受ける - まとめ

1 不動産投資ローン金利に影響を与える金利とは?

不動産投資ローンの金利はいくつかの金利を元に決められます。ローン契約に関する契約書である金消契約書や金融機関のWebサイト中で参照される「長期・短期プライムレート」のほか、日本の長期金利も間接的に影響を与えると考えられます。

1-1 短期プライムレートと長期プライムレート

- 短期プライムレート:1年未満の短い貸出金利

- 長期プライムレート:1年以上の長い貸出金利

主に変動金利の変動要因となるのが短期・長期のプライムレートです。「プライムレート」とは、日本語に直すと「最優遇貸出金利」となります。これは、銀行が特に信用力に優れている企業に融資を行うときに「優遇して貸し出す金利」という意味です。あくまで実際の貸し出しレートの目安であり、信用力の高い企業には必ずプライムレートで貸し出しをしているというわけではありません。

1年未満の短い貸出金利を短期プライムレート、1年以上の長期プライムレートといいます。長期に貸し出す方が、将来の環境変化に伴い貸倒などが発生するリスクが高いため、かつては長期プライムレートの方が高い傾向にありましたが、2023年1月現在、長短のプライムレートが逆転する現象が長期間続いています。

短期の貸出より長期の貸し出しの方が金利が低くなってしまうと、銀行は長期の貸し出しから充分な金利収入をえられないことになります。それでは経営が成り立たないため、近年は銀行融資においては短期プライムレートに利率を上乗せして貸し出しする「新・長期プライムレート」が使用されています。

1-2 日本の政策金利

短期プライムレートの水準は金融機関それぞれが決められますが、金利水準を決めるときには短期で金融機関が資金を貸し借りする時の金利水準が一つの参考なります。この短期市場での資金調達の金利水準は、日銀が決める政策金利の水準の影響を受けます。そのため、間接的ではありますが、日本の政策金利もまた不動産投資ローン金利に影響を与える金利であるといえるでしょう。

日銀は長期に渡りゼロ金利もしくはマイナス金利政策を継続しているため、短期プライムレートも長きに渡り低くおさえられています。裏を返すと、政策金利を引き上げる「利上げ」が将来起これば、不動産投資ローン金利に上昇圧力がかかる可能性があるのです。

1-3 日本の国債金利

日本の長期金利とは、日本国が発行する債券のうち、満期までの期間が10年の「10年国債金利」を参照するケースが多いです。

長期金利は長期間貸し出しを行うときの金利水準を決める上で参考とされます。不動産投資ローンについては明示的に長期金利と連動するとは定められていないものの、特に固定期間が長いローンの場合は長期金利の影響を受ける可能性があります。

日本国債は最長40年まで発行されているため、10~40年の間にも国債金利が存在します。長い期間の固定金利のローンについては、こうした10年超の国債金利の影響も受けると考えられます。

2 不動産投資ローンにおける変動金利の金利変動の仕組み

不動産投資ローンの金利の仕組みは金利の選択によって異なります。不動産投資ローンや住宅ローンでは変動金利、期間固定金利、全期間固定金利と大きく分けて3つの形態があります。まずは変動金利型の仕組みについておさえておきましょう。

2-1 変動金利でも月々の支払額は数年に1度しか変わらない

変動金利は適用される金利が定期的に見直される契約です。見直す頻度は契約書に明記されており、半年に一度となっているケースが多く見られます。なお、金利は半年ごとに変わっても、支払額は5年に一度程度しか変わらない仕組みになっているローン契約が多く見られます。このルールを通称「5年ルール」と呼ぶこともあります。

急に支払い負担が増えてしまうと、個人投資家への負担とリスクが大きすぎると考えられているため、このような制度が導入されているのです。

また、同時に125%ルールというものも多くの変動金利型のローン契約で設定されています。これは5年に一度の支払額を変更する際も、最大で125%までしか返済額を増やさないというルールです。

これもローン保有者を保護するルールですが、金利が急騰する中でこのルールが適用されると、残債が減りづらくなって将来の負担が増大する恐れがあります。月々の返済額の急増を抑えられても、総返済額は実際の金利に従って計算され、とくに軽減されるわけではない点に注意しましょう。

2−2 変動金利は短期プライムレート・長期プライムレートをもとに決まる

変動金利は契約後自動的に金利水準が変更される契約であるため、契約書の中には参照する金利について明記されている場合が多くなっています。短期間で金利が変わるというローン契約であることから、短期プライムレートを参照する金融機関が多く見られました。

一方で近年長期プライムレートが短期よりも低い環境が長期化する中で、長期プライムレートを参照するローン契約も見られます。

2023年1月の本記事執筆時点ではどちらも低水準なので、長期か短期かについて意識しづらい局面ですが、将来はそれぞれのプライムレートで値動きが変わってくる可能性もあるので、契約書にサインする前にどちらのプライムレートを参照するのか見ておきましょう。

2−3 実際のローン金利水準は審査手続きを進めなければ判明しない

ローン金利は長・短どちらかのプライムレートを基に決まる傾向にあるとは書きましたが、実際にそれぞれのローン契約で適用される金利水準が厳密に公表されていないケースも少なくありません。

不動産投資ローン金利でしばしばみられる仕組み

*出所:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」(短期プライムレートの参照先)

*短期プライムレートは2023年1月時点日銀の公表水準(最頻値)

*金利の上乗せ幅・金利の優遇幅は説明のための例示であり、特定金融機関で実際に適用されている水準ではない

多くの金融機関では、まず「店頭金利」と呼ばれるローン金利の水準が設定されています。この水準は各行のプライムレートを元に決められます。上図では日銀が公表している短期プライムレートを例にして記載しておりますが、実際のプライムレートは各行が独自に設定可能なうえ、長期プライムレートを参照する場合もあります。

また、店頭金利についてはプライムレートから一定の上乗せがされる傾向にあります。各行のローンビジネスに対するスタンスや、資金調達環境などを踏まえて上乗せ幅が決定づけられます。

店頭金利は各金融機関のWebサイトなどで公表されていますが、そこから借り入れる人の信用力や、担保にする不動産の質に応じて「優遇」といった形で金利を割り引いて、実際のローン契約における適用金利とすることもあります。

優遇金利の割引幅は、ローン審査前の調査や審査を通じて決定づけられるもので、公表されていません。すなわち、実際に適用されるローン金利は、ローン手続きにはいる前にはわからないのです。

変動金利はプライムレートにある程度連動はするものの、水準は店頭金利・実際の適用金利を設定する中で差が生じうることをおさえておきましょう。

この後紹介する固定金利についても、店頭金利がまず設定されていて、そこから優遇を行って適用金利を確定するという仕組みは同じです。そのため、店頭金利が実際に適用される金利とは限りません。

3 固定金利期間選択型の不動産ローン

固定金利の中には全期間金利が固定されるものと、固定期間があらかじめ決まっているものがあります。そのうち、固定金利期間が決まっているタイプの不動産投資ローンの金利の仕組みについて紹介します。

3-1 固定金利の期間終了後のルールはローンにより異なる

固定金利のなかには、固定金利が設定される期間が限定される場合があります。固定期間の長さやラインナップは金融機関によってさまざまで、2年程度の短いものから、10年もしくはそれ以上の期間固定されるローンもあります。

注意したいのは固定期間が終了した後のルールで、再び固定・変動及び固定期間を選択できるものと、自動的に変動金利に移行するものがあります。

全てが「固定金利期間選択型」とみなされて広く普及していますが、例えば「固定期間2年」でその後は自動的に変動金利に移行するものと、「固定期間10年」で10年後は再び固定期間を選択できるものでは大きく商品性が異なります。

「固定金利期間選択型」の中には、商品性が変動金利に近いものから固定金利に近いものまでさまざまなローンがあるので、金融機関の説明や契約書をよく確認して、商品性をよく理解したうえで適切なローンを選択してください。

3-2 5年ルールと125%ルールが適用されないので注意

変動金利では実際の返済額が変わるのは5年に1度、また最大で従来の1.25倍までしか返済負担は増加しないという「5年ルール」「125%ルール」が存在しますが、固定金利期間選択型はあくまで「固定金利」の契約であるため、このルールが適用されません。

固定金利期間が終了したあとには、その時点での新たな金利水準が適用されます。例えば2年の固定期間を選択していたとして、2年間のうちに金利が大幅に上昇した場合には、2年後から現在よりローン金利が大幅に上昇し、返済額も急上昇するリスクがあります。

5年ルールがないため、5年未満の固定期間を選択した場合には、実は変動金利よりも頻繁に返済額が変動することになります。変動金利よりも固定金利期間選択型の方が、月々の返済額の変動リスクが大きいローン契約もあるので注意が必要です。

3-3 固定期間と対応する市場金利の影響を受ける

固定金利についても金融機関によっては店頭金利が公表されています。その店頭金利がどのようなメカニズムによって決められているかは明示されていない金融機関も少なくありませんが、1年以上の借入期間に適用される長期プライムレートは、基準の一つとされていると考えられます。

また、各期間の市場金利も金利水準に影響を受けると考えられます。金融機関はローンサービスを提供している一方で、安定した金融サービスを提供するために、日々資金調達をおこなっています。資金調達の金利負担が高い局面ではローンの金利も高くしなければ収益性が低下するため、両者の金利水準はある程度連動すると考えられるのです。

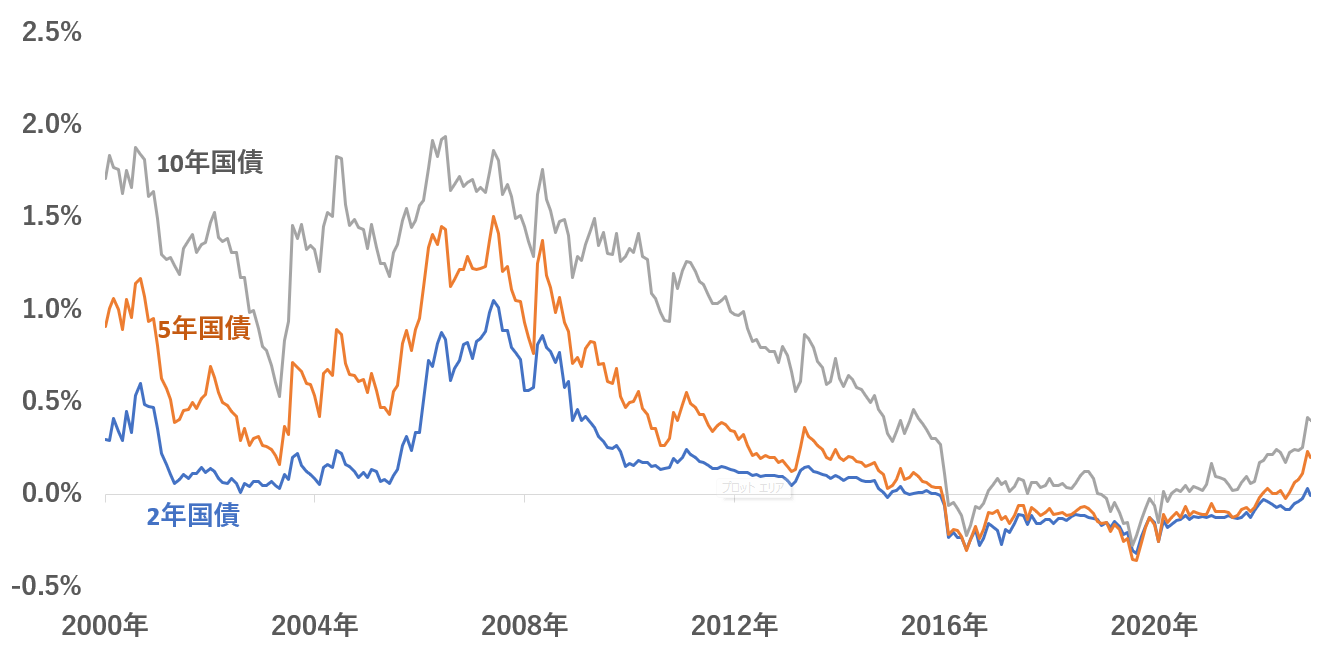

例えば、日本国債の金利水準についてはさまざまな期間について広く公表されていて、不動産投資ローンの各固定期間の金利水準の変化の方向性を想定するうえでの参考となります。

日本国債の金利水準の推移

*2000年1月~2022年12月の各月末と2023年1月20日時点

ほとんどの期間について、期間が長い国債の方が金利が高い傾向にあります。そのため固定金利期間選択型のローン金利についても、固定期間が長いほどローン金利水準が高い傾向がみられます。固定金利が期間が長ければ、金融機関は金利上昇のリスクを負うことになるため、その対価として高い金利を設定するのは、市場の仕組みから言っても合理的といえるでしょう。

日銀がマイナス金利政策を開始した2016年ごろから各期間の国債金利は歴史的に見て低金利となっています。今後もし2000年代のような水準に国債金利が回帰するような局面があれば、各ローン金利の水準にも上昇圧力がかかる可能性があります。

なお、固定金利についても、調査や審査を通じて割り引かれるケースがあるため、店頭金利と実際の適用金利は異なる場合があり、また実際のローン金利は審査を進めなければ判明しません。

4 全期間固定金利型(フラット35などの住宅ローン)

不動産投資にはあまり利用されないローン契約の方法ですが、借入期間にわたってあらかじめ固定金利が一定の契約も存在します。固定期間が決まっている固定金利期間選択型と差別化する場合には「全期間固定金利型」などと呼ばれます。将来にわたって金利が変わらないため、すなわち返済額・返済期間が変動するリスクもありません。

4-1 返済額の変動リスクがない一方で金利負担が割高になるケースが多い

借入期間全期間にわたって、適用される金利は一定となるため、将来の金利上昇にともなう月々の返済額の変動や総返済額が増大するリスクを避けることができます。収支の見通しは最も立てやすいローンといえるでしょう。

一方で、ローンの支払期間によっては10年以上の超長期にわたって金利を固定することになるため、金融機関はより遠い将来にわたって金利変動リスクを負うことになります。その対価として、固定金利期間選択型と比較してさらに高いローン金利を設定しているケースもみられます。

将来の金利支払いコストの変動リスクは回避できるメリットの反面、他のローン契約を選択するより割高なコストを長期にわたって負担するリスクがあるという点に注意が必要になります。

なお、店頭金利が提示されている一方で、契約時に借り手の信用力や担保とする物件の質などに応じて金利が優遇される可能性があるのは、ここまで紹介した他のローンと同様です。

4-2 全期間固定金利は長期の市場金利の影響を受ける

全期間固定金利についても、市場の金利の影響を受けて変化すると想定されますが、具体的にどの金利に連動するかは明記されていません。

ただし、金融機関の長期のローンの金利水準を決定づけるうえでは、国債などの長期金利が参照されるものと考えられます。10年以上の期間の固定金利については、超長期の日本国債の金利もローン金利の水準に影響を与える可能性があります。

なお、再確認しておきたいのは、すでに固定金利でローン契約をした人の金利水準は、契約後に店頭金利がどのように変化したとしても、ローンの借り換えなどをおこなわない限り適用されるローン金利は変化しません。全期間固定金利のローンにおける金利水準の変化は「これからローン契約をする人」の適用金利が変化します。

全期間固定金利を選んだ人は、たとえその後店頭金利が変わったとしても、月々および総返済額が変わることはないのです。

5 まとめ

不動産投資ローンには、変動金利のほか、固定期間が限定されている固定金利と、借入期間全期間にわたって金利が固定されるものがあります。短期・長期のプライムレートをベースとしつつ、固定金利になると国債などの市場金利の影響も受けます。

ただし、プライムレート及び店頭金利は金融機関が決めることができ、さらに実際のローン契約においてはそこから優遇が行われる場合も。日本銀行が公表する長短プライムレートや国債金利と完全に連動するわけではない点に注意しましょう。

ローンの契約形態を検討するときに変動・固定金利の選択は重要な要素となります。今回の記事を参考にそれぞれの金利の仕組みや影響を与える市場金利を理解したうえで、自分にあった金利のローンを選択していきましょう。

【関連記事】不動産投資、サラリーマンはいくらまで融資可能?属性を改善するコツも

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み