今の日本の住宅ローンの金利は、とても低い状況で推移しています。しばらく前にローンを組んだ方は、今より高い金利でローンを組んでいる可能性があり、その場合借り換えをすると月々の返済額や総支払額が減るなどのメリットを得られる可能性があります。しかし、ローンの内容は人によって違いますので、借り換えをしてもメリットがないという場合もあります。

では、どのような場合に借り換えをするとメリットがあるのでしょうか。今回は自宅ローンの借り換えを考える際に必要な4つのポイントをご紹介します。

目次

- ローン支払額の減少分が手数料を上回るか

- 残債やローンの支払期間が一定以上残っているか

- 固定金利でローンを組んでいる場合

- 優遇金利を見て借り換えを判断する

- 金利が上がったら固定金利タイプに借り換えた方が良い?

5-1.金利が上がっても返済額はすぐには上がらない

5-2.一度に返済額が上がる割合は決まっている - まとめ

1.支払額の減少分が手数料を上回る

低金利の状況が続いているとはいっても、自分の自宅ローンを借り換えるメリットがあるのかどうかは、実際に検証してみないとわかりません。まずは借り換えのシミュレーションサイトなどで、借り換えた場合のシミュレーションをしてみることがローン借り換えへの第一歩です。

様々な銀行のホームページや、借り換え代行サービスの「モゲチェック」などで借り換えのシミュレーションができます。今の金利や残債の額、希望の金利など借り換えに必要な情報を入力するだけで、毎月の支払額がいくらになるかがわかります。

シミュレーションを見るポイントは、借り換え時に発生する諸費用や手数料を引いても総支払額を減らすことができるかどうかです。もし諸費用を支払っても支払額が減るのであれば、借り換えた時にメリットがあると判断できます。以下に借り換えにかかる費用項目を記載しておきます。

- 保証料

- 印紙代

- 抵当権抹消費用

- 登録免許税

- 司法書士報酬

- 事務手数料

- 借り換える前の金融機関の解約手数料など

借り換えにはこのような費用がかかり、合計で数十万円くらいにはなりますので、これらの費用を支払ってもメリットがあるかどうかをきちんと試算するようにしましょう。

2.残債やローンの支払期間が一定以上残っているか

残債やローンの支払期間が一定以上残っていることが、借り換えがうまくいくタイミングの判断基準になります。目安としては残債が1,000万円以上、ローンの支払期間が10年以上ある場合に借り換えのメリットが得やすい傾向にあります。

逆にそうでない場合は、諸費用などを支払うと総支払額があまり変わらず、借り換えによるメリットを得にくいのです。借り換えの手間暇が無駄にならないように、残債や残り期間などを見て借り換えをするかどうかの判断をするようにしましょう。

3.固定金利でローンを組んでいるか

最初に借り入れた際の金利タイプが固定金利の場合は、借り換えのメリットが大きい可能性があります。一般的に固定金利は変動金利より高く設定されていますので、その場合は変動金利に借り換えをすれば金利を抑えることができ、月々の返済額や総支払額を減らせる可能性があります。

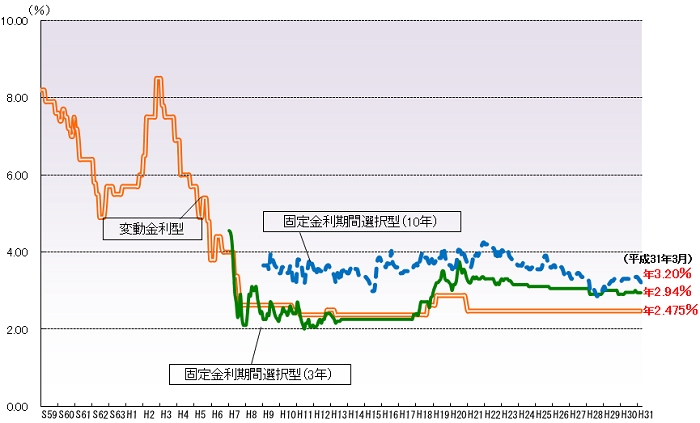

以下のグラフは住宅金融支援機構が主要都市銀行の変動金利と固定金利の推移をグラフにしたものです。

*住宅金融支援機構調べ「民間金融機関の住宅ローン金利推移」から引用

*住宅金融支援機構調べ「民間金融機関の住宅ローン金利推移」から引用

こちらのグラフから固定金利期間選択型(10年)は常に変動金利を上回っていることがわかります。平成20年以降は固定金利期間選択型の3年、10年とも変動金利を上回っていますので、そういった時期に固定金利でローンを組んでいる方は、変動金利に借り換えをすることで大きく支払額を減らせる可能性があります。

4.優遇金利を見て借り換えを判断する

先に紹介した金利推移では、変動金利は平成21年くらいから年利2.475%で横ばいに推移しています。しかし、表示されている金利は店頭表示の金利で、実際に借りる際には優遇金利が適用され、0.625%~1.075%程度の金利でローンを組むことができます。優遇金利が適用されるには、頭金の金額など金融機関によってクリアすべき条件があり、審査によって判断されます。

このように優遇金利によって低金利で借り換えをすることで、大きな借り換えメリットを得ることができます。一つ例を挙げてみます。以下の表はみずほ銀行の住宅ローンのページにまとめられている基準金利と適用金利に関する表(2019年4月時点)です。

| 基準金利 | 適用金利 | |

|---|---|---|

| 変動 | 2.475% | 0.625% ~ 0.875% |

| 固定2年 | 2.5% | 0.65% ~ 0.90% |

| 固定3年 | 2.5% | 0.65% ~ 0.90% |

| 固定5年 | 2.5% | 0.65% ~ 0.90% |

| 固定7年 | 2.5% | 0.65% ~ 0.90% |

| 固定10年 | 2.5% | 0.75% ~ 1.00% |

| 固定15年 | 3.05% | 1.20% ~ 1.45% |

| 固定20年 | 3.10% | 1.25% ~ 1.50% |

*みずほ銀行ホームページより引用

借り換え前のローンの優遇金利期間が終了していたり、今の優遇金利より高い金利で組んでいたりする場合、借り換えをすることで月々の返済額や総支払額が少なくなる可能性があります。借り換えの際は優遇金利も確認のうえ、メリットが発生するかどうかを判断すると良いでしょう。

5.金利が上がったら固定金利タイプに借り換えた方が良い?

日本では低金利の状態が長期間続いていますので、そろそろ金利が上がるのではないか、という心配もあります。そのため、今のうちに固定金利に借り換えをした方が安心だと思われる方もいらっしゃるでしょう。

しかし、金利が上がってから固定金利に借り換えをした場合、すでに固定金利も高くなっている可能性もあります。逆に変動金利では返済額を一度に上げる上限が決まっているため、固定金利より金利上昇の影響が少ない場合もあります。これがどのような仕組みになっているのかを見てみましょう。

5-1.金利が上がっても返済額はすぐには上がらない

変動金利の見直しは半年ごとに行われるのが一般的ですが、金利が上がった場合でも返済額は変わらないように調整されます。返済額の金利の部分が増え、元金部分を減らし返済額が5年間は上がらない仕組みになっています。その間に金利タイプを変えるべきかどうかの判断をすることができると思ってもらえばいいでしょう。

5-2.一度に返済額が上がる割合は決まっている

返済額は5年に一度のみの見直しになることに加えて、一度に1.25倍までしか上がらないようになっていることも覚えておく必要があります。例えば毎月7万円返済をしていた場合は、8万7,500円までしか上がらないということです。

この場合も実際に返済額が上がるまでには5年間ありますので、その間に借り換えをした方が良いかどうかを検討すると良いでしょう。

まとめ

住宅ローンの借り換えを考えるタイミングとポイントについてご紹介しました。今の日本では金利が低い状態が続いていますが、今後も低いままとは限りませんので、借り換えに躊躇されている方もいらっしゃると思います。

しかし、ご紹介したように、金利が上がっても返済額は一気に上がることがないようになっていますし、優遇金利が使えるため今の低金利の状態で借り換えができるならメリットは大きいでしょう。今回のポイントを参考に、住宅ローンの借り換えを検討されてみてはいかがでしょうか。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み