不動産投資を始める時に、一番不安なのは「今はバブルじゃないのか?」「不動産を今購入したら、価格が下がってしまうんじゃないか?」という点ではないかと思います。不動産市場はこれまで、1990年前後のバブル崩壊、2008年のリーマンショック、2011年の東日本大震災と何度も急落場面を経験してきています。この記事では、過去の不動産投資市場の動きを学ぶことで、不動産投資を始めるタイミングやポイントについて考えていきたいと思います。

目次

- バブルはいかにして生まれたか?

- そもそも不動産市場はバブルになりやすい

- バブル崩壊と不動産投資への影響について

- リーマンショックとは何だったか?不動産投資への影響は?

- 不動産投資バブルの見極めに役立つ3つの指標

- まとめ:バブルの経験から学んで不動産投資に活かすために

1. バブルはいかにして生まれたか?

バブル景気と呼ばれる期間は、1986年(昭和61年)12月から1991年(平成3年)2月までの51か月間を指します。バブル相場は、「土地の価格は下がらない」「土地は騰がり続ける」という不動産神話のなかで、賃貸や住宅の実需を超えてキャピタルゲイン狙いの短期投資によって形成された相場です。1989年5月以降の公定歩合の引き上げと、借入額の上限を定めた「総量規制」が、不動産バブルを崩壊へと向かわせました。

バブル期当時の都心の表面利回りは2%前後のものもあったと言われており、2017年現在の都心マンションの利回りが3%後半から4%台であることを考えると、バブル時のマンション価格は現在の1.5倍~2.0倍もの価格だったと考えられます。一方、ローンの変動金利も最高で8.5%まで高騰(2017年時点2.475%)しており、この時期に物件を購入していると家賃と金利の利鞘だけで最高で年6%以上のマイナス利回りが発生していた、という異常な投資環境でした。

2. そもそも不動産市場はバブルになりやすい

不動産投資には、株式投資やFX投資と決定的に異なる点があります。それは、不動産投資では「空売り」ができないということです。

空売りというのは、株や通貨の価格が下がると予想される時に、株や通貨を実際に持っていなくても誰かから一時的に借りて売ることができる、というシステムです。株式投資やFX投資では、空売りのシステムがあることで一時的に価格が高騰したとしても価格が高くなればなるほど売り圧力も強くなり、一定のレンジ内で価格が抑制されます。

J-REITのように証券化された不動産投資の一部を除くと、基本的に現物取引である不動産投資には空売りという仕組みが存在しません。したがって、不動産取引の新規参加者は価格が高すぎると感じても、「空売りする」という選択肢がないため、「買う」か「買わない」という選択しかできません。新規購入者以外のプレイヤーにとっては不動産価格が高いほうが利益を生みやすいため、「まだ不動産の価格は騰がる」「価格は急に落ちない」という世論が形成されやすくなります。こういった投資環境上の背景もあり、不動産投資市場は他の投資に比べてバブルになりやすいという特徴があるのです。

株式投資の格言に「押し目待ちに、押し目無し」(下がるタイミングで買おうと思うと待っていても、結局は買うチャンスを逃してしまう)という言葉がありますが、バブル時期は不動産に対して社会全体が「押し目待ちに、押し目無し」「今買わなかったら、もっと騰がってしまう」と考えてしまったために不動産への投資が無制限に加速していったのだと考えられます。

3. バブル崩壊と不動産投資への影響について

バブルの崩壊によって日本経済の成長は停滞し、「失われた20年」と言われる期間が続きます。この20年の間に土地価格は最高額の3分の1程度まで下落を経験しました。

また、積極的な不動産融資を行っていた金融機関は主要銀行を含めて、バブル崩壊を期に不良債権を抱えることとなり、不良債権の処理に20年以上の時間を費やすこととなりました。一方で、不良債権処理に対応するために、主要銀行への公的資金注入と同時に金融庁の調査も厳格化されたことで、バブル時期よりも現在の日本の金融リスクの回避能力や対処能力は上がっていると考えられます。

不動産投資市場への影響としては、バブル崩壊前は過去の取引事例を元にした価格決定方法などがメインでしたが、バブル崩壊以降は、収益還元法という不動産の利回りをベースにした価格算出方法が主に用いられることになりました。不動産投資本来の「賃貸」という実需をベースとして、適正な不動産価格を考えようということです。

現在は、この金融システムの改善と収益還元法という価格決定法の浸透により、以前よりも過度なバブルは形成されにくくなっていると考えられます。

4. リーマンショックとは何だったか?不動産投資への影響は?

2008年9月15日、アメリカ合衆国の投資銀行であるリーマン・ブラザーズの破綻を契機に、世界全体で経済危機が発生しました。日本経済も例外ではなく、リーマン・ブラザーズの破綻から1ヶ月半後に日経平均は7,000円を割り込み、最安値6,994.9円を付けました。

リーマン・ブラザーズの破綻のきっかけとなったのは、サブプライムローンという米国の低所得者向け住宅ローンです。このサブプライムローンが複雑に証券化されることで、色々な金融商品のなかに組み込まれてしまったため、どの金融商品が安全なのか分からない、経済全体でどれだけの損害が出るかも正確に計算できない、というような状態となってしまいました。この状況が世界的に信用不安を呼び起こしてしまい、経済危機を引き起こすまでに至りました。

不動産の取引価格自体はリーマンショック以降も株価の変動ほど大きく下落しませんでしたが、金融機関から不動産投資事業への融資は大幅に縮小し、当時の上場大手であるアーバンコーポレーション(連結売上2,436億円、2008年8月13日に民事再生法を申請)などを始めとした不動産投資会社が、資金を調達できずに次々と黒字倒産をしてしまいました。また、2008年10月9日にニューシティ・レジデンス 投資法人が、J-REITとしては初めて民事再生手続き開始の申し立てを行ったことも不動産投資業界に大きなショックを与えました。

生き残った不動産投資会社は、リーマンショックの経験から自己資金比率を30%~50%程度に引き上げることや、LTV(ローン・トゥ・ヴァリュー・レシオ)という不動産購入時の借入金の割合を健全性の目安である60%まで引き上げることを意識するようになりました。

自己資金比率やLTVが低いと、融資環境が悪化した際に十分な資金調達ができずに黒字倒産に至ってしまう、というのは不動産投資会社に限った話ではなく、個人の不動産投資家もしっかりと念頭に置いておきたい教訓と言えるでしょう。

5. 不動産投資バブルの見極めに役立つ3つの指標

では、こういったバブルの兆候はどのようにして見極めれば良いのでしょうか?それを判断するために有効な指標がいくつかありますので、ここでご紹介をしていきたいと思います。

まず1つ目の指標は、不動産投資の表面利回りです。バブル期のように表面利回りが3%を切る場合や、不動産投資ローンの金利が上昇して実質的な表面利回りが現在よりも悪化すると、不動産価格も低下する可能性があるので注意が必要です。現在の利回りについては、たとえばノムコム・プロの「不動産投資の最新動向」やLIFULL HOME’S 不動産投資の「見える!賃貸経営 」などでマンションの表面利回りが公開されていますので、こちらを参考にすると良いでしょう。

また、不動産の表面利回りと併せて、金融機関の融資状況にも目を光らせておく必要があります。現在は、マイナス金利の政策を受けて、地銀が不動産融資を強化していますが、都市銀行(メガバンク)は融資を抑えて様子見の姿勢となっています。バブル期では、融資に関する金融機関への呼びかけや規制実施後にノンバンクが主要な貸し手となっていった経緯があるので、都市銀行が融資を減らして地銀やノンバンクがこのまま貸出を拡大し続けた場合は、バブルへと発展していく可能性があります。

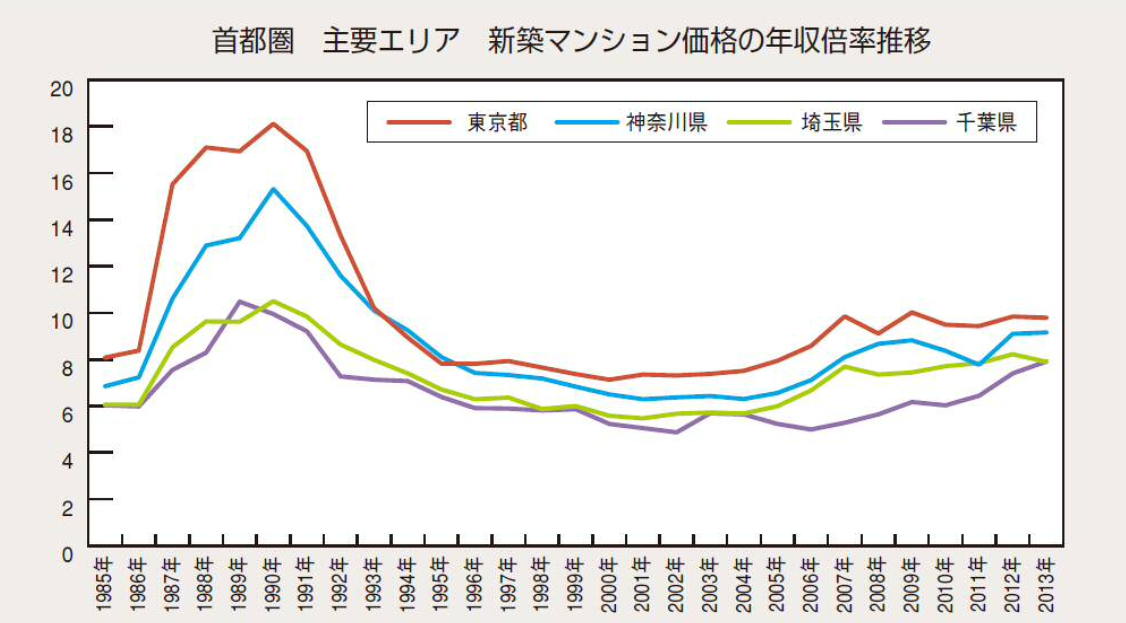

2つ目の指標は、株式会社東京カンテイという会社が行っている「年収倍率」という指標です。こちらは、バブル時代から現在に至るまで、新築マンションと年収の倍率を調査し続けている指標となります。

『首都圏 主要エリア 新築マンション価格の年収倍率推移』(株式会社東京カンテイ)

この指標を追ってみると、東京都の年収倍率はバブル期のピークで18.12倍、2016年現在が11.46倍の値となっています。新築マンションの価格が今の1.5倍以上の価格になればバブル期の再来となります。現在は倍率としては高い水準にはあるものの、低い住宅ローン金利やマイナス金利という金融環境、東京都民の増加、相続対策などの実需などが背景にあることを考慮に入れると、まだバブルと言うほどの水準ではない可能性があります。

ただ、現在の市況感が大きく変わらないまま短期間に新築マンションが2割~3割と価格が上昇していくようであれば、年収倍率も14倍~15倍とバブル期の水準に突入してしまいますので注意が必要です。

なお、これまで住宅を購入する際は、年収倍率の5倍の価格が理想と言われてきましたが、代表的な住宅ローンであるフラット35の金利が直近10年で3%台(2010年頃まで)から1.120%(2017年8月)まで3分の1まで大幅に下がってきていることを考えると、現在の倍率が高すぎるとは一概に言えなくなりつつあります。

3つ目の指標としては、表面利回りのような投資指標や年収倍率のようなマクロ指標だけではなく、不動産購入検討者の意識調査であるノムコム「住宅産購入に関する意識調査アンケート」(2017年7月実施)もチェックしておきたいところです。

『今、不動産は買い時だと思いますか?』(ノムコム・住宅産購入に関する意識調査アンケート)

『今後、不動産の価格はどうなると思いますか?』(ノムコム・住宅産購入に関する意識調査アンケート)

不動産を実際に購入する人々の生の声となりますので、表面利回りや年収倍率などと併せて見ておくことで、「さすがにもうこれ以上は高すぎる」という判断が立体的にできるようになります。

まとめ:バブルの経験から学んで不動産投資に活かすために

バブルは、参加者全員が「今買わないと、もう買えなくなる」と考えた時に起こります。キャピタルゲインなどの短期的な投資視点だけにとらわれず、実需に目を向けた表面利回りや年収倍率、購入検討者の声などを参考にして冷静に購入時期を検討していくのが良いでしょう。

また、物件購入時に家賃収入(インカムゲイン)をしっかり取れる不動産を確保しておけば、不動産価格が値下がりしても長期保有という選択肢を選ぶことができますので、値下がり自体はそれほど恐れる必要はなくなります。むしろ、これまで手の届かなかった物件や市場に出回らなかった物件に出会える可能性があり、不動産価格の下落は絶好の買い機会へと転換します。値下がりが気になる場合は、まずは不動産投資を小さく初めてみて、いざ下がったときに攻めの姿勢を取れるよう、投資余力を残しておくことが賢い投資行動と言えるでしょう。

(HEDGE GUIDE編集部)

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- 金利上昇局面で縮小する「イールドギャップ」。資産価値を守るための不動産投資戦略は?【取材あり】 - 2025年12月5日

- シノケングループとゆうちょ銀行、不動産賃料決済で「トークン化預金」の実証実験を開始。ディーカレットDCPの「DCJPY」活用 - 2025年11月27日

- アイケンジャパン、11月3連休の期間限定でアパート経営セミナー配信。11/24まで - 2025年11月20日

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日