不動産投資を検討していると、よく耳に入ってくるのがJリートです。この2つは、よく雑誌やサイト上で「不動産投資がいいのか?Jリートがいいのか?」といった形で並べて議論されることも多いのですが、不動産投資に比べるとJリートについてあまりよく知らないという方も多いのではないでしょうか? この記事では、Jリートの仕組みや特徴、不動産投資との違いや比較、Jリートの活用方法などについてご紹介をしていきたいと思います。

J-REIT(Jリート)とは

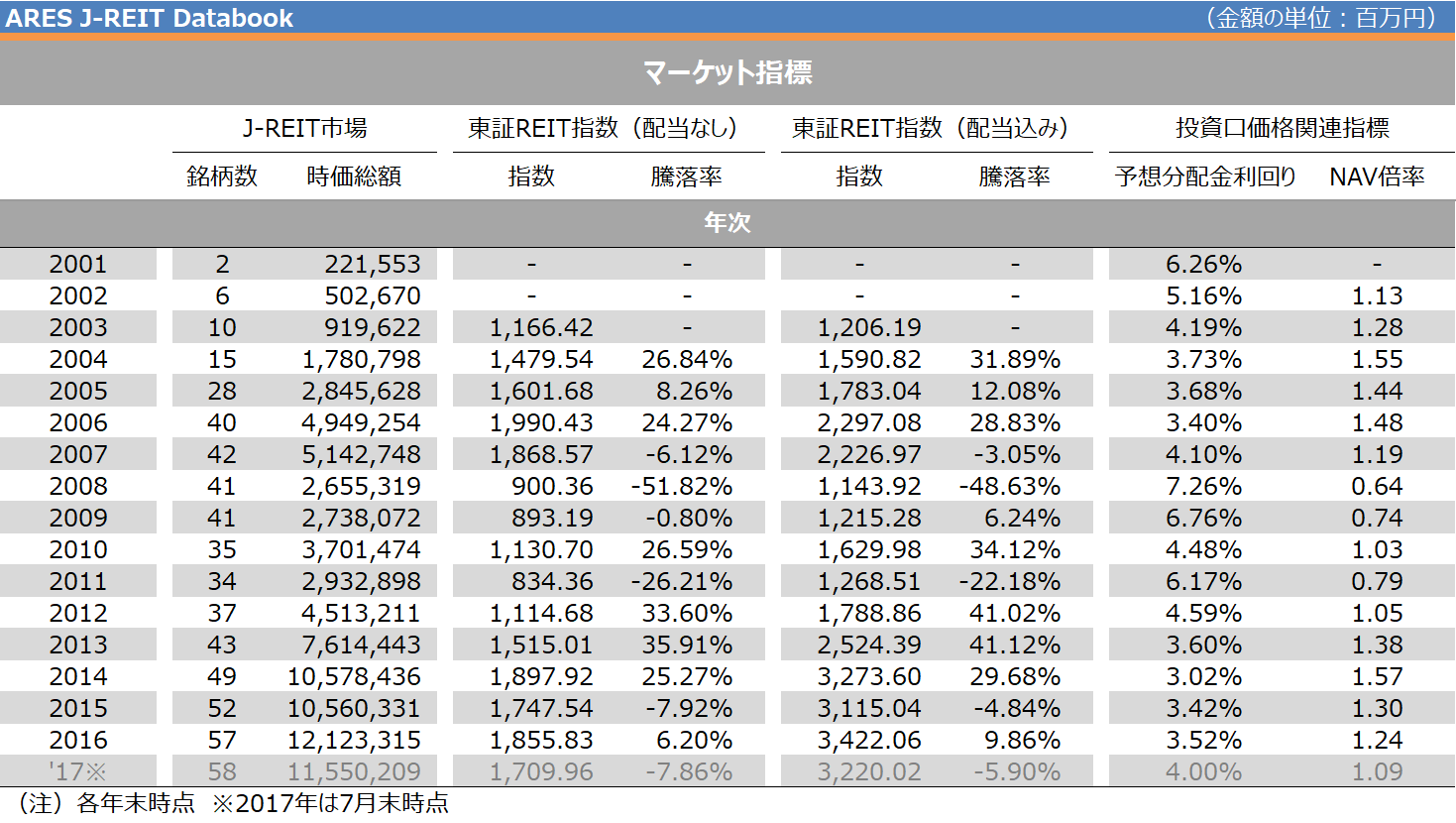

REIT(Real Estate Investment Trust)は米国で生まれた不動産の投資信託で、日本のREITがJ-REITと呼ばれています。Jリートは、2001年9月に初めて上場され、2017年7月時点で58まで銘柄数を増やしています。時価総額は、2014年にはじめて10兆円を超えて現在も成長を続けている投資信託です。

「ARES(一般社団法人 不動産証券化協会) Jリートデータブック マーケット指標」

1000万円以上の資金を必要とすると不動産投資と比較すると、Jリートは10万円~100万円の小口から投資できるため、不動産投資を少額で始めたい方や「不動産投資に興味はあるけど、ローンは怖くて…」という方にも取り組める投資です。

J-REITの仕組みと税制優遇

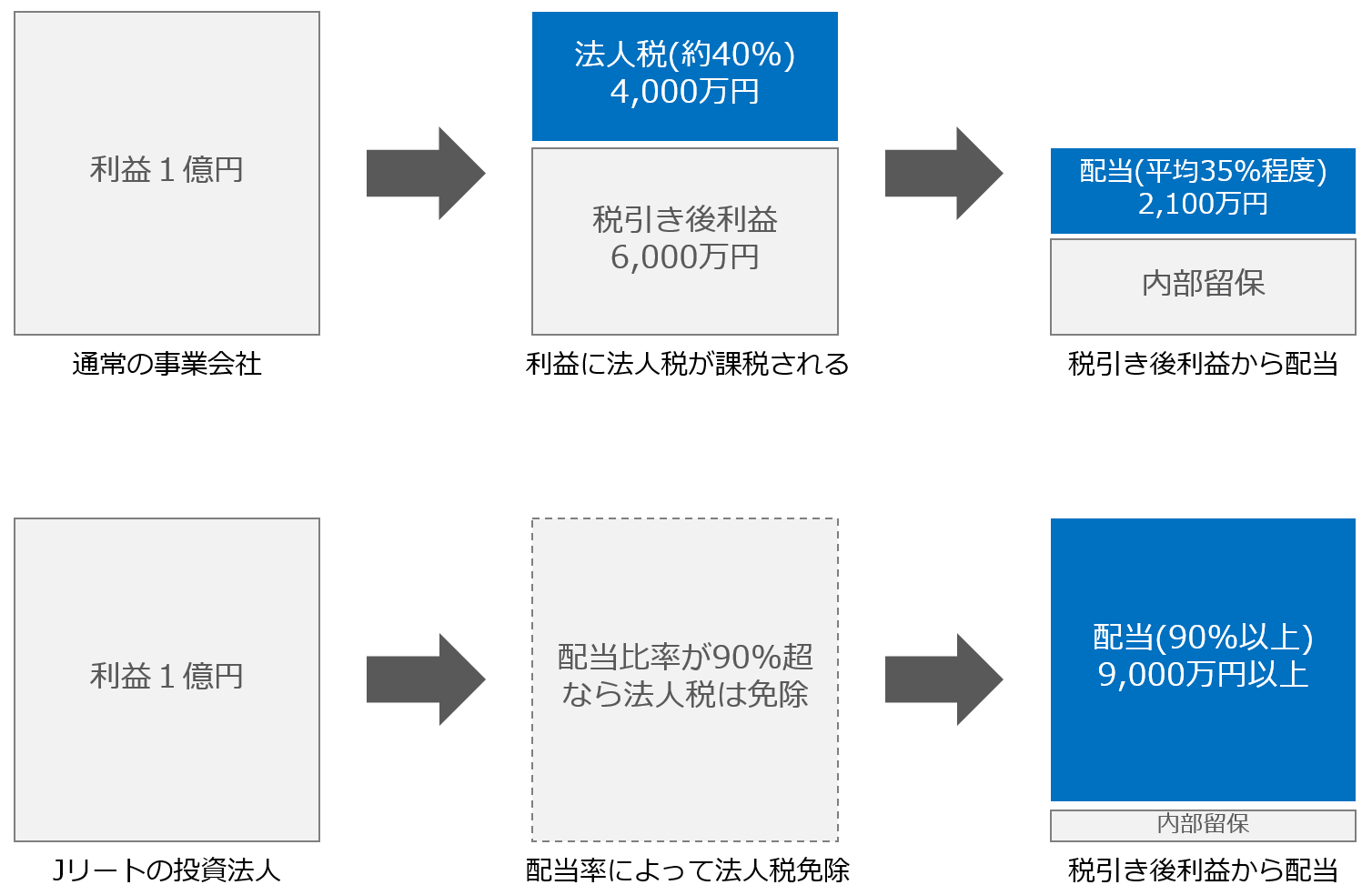

Jリートは、投資家から資金を募って不動産に投資を行い、得られた収益を配当する、という仕組みになっています。Jリートの投資法人が通常の株式会社と異なる特徴的な点は、配当比率を90%超にすることで、Jリートから得られる収益に40%の法人税を課されないという税制優遇がされている点です。

通常の事業会社であれば、その期の利益から40%の法人税を支払った後に配当(たとえば2016年度の上場企業の配当率は税引き後利益の35%程度)をしなければならないので、投資家の得られる配当金は少なくなってしまいますが、Jリートでは配当金を多くすれば法人税が免除されるので、Jリートの投資家は多くの配当がもらうことができ、Jリートの投資法人も通常の事業会社より投資資金を集めやすくなるというWIN-WINのメリットがあります。

また、法人税以外にも、Jリートの投資法人が不動産を取得する場合や譲渡する場合の特例措置として、登録免許税の移転登記の税率軽減(本則2%→1.3%)や、不動産取得税が3/5控除されるという優遇措置があるため、個人が不動産投資を行うよりも利益を出しやすくなっています。

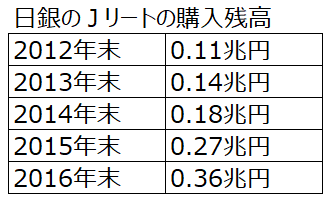

日銀もJリートを購入。日銀が購入した銘柄は?

日銀は金融緩和政策の流れで年間900億円ペースでJリートの買入を進めており、ジャパンリアルエステイト投資法人(8952)、東急リアル・エステート投資法人(8957)、日本ロジスティクスファンド投資法人(8967)、福岡リート投資法人(8968)、日本アコモデーションファンド投資法人(3226)など5銘柄については2017年時点で保有割合が6%を超えています。

Jリートの2017年の時価総額が11.5兆円なので、3%以上を日銀が保有している計算になります。日銀が購入残高を増やしている間は、「日銀が購入するなら安心だ」という投資家心理も働きやすいので、一時的に下がっても買い支えが入ることが想定されます。

Jリートと不動産投資の違い

Jリートと不動産投資の違いを比較表としてまとめてみると、以下のようになります。

| 比較項目 | 不動産投資 | Jリート(不動産投資信託 |

|---|---|---|

| 投資金額 | ×1000万円以上の資金が必要 | ○小口から可能(10万円~100万円) |

| 不動産ローン融資 | ○年収の5倍~10倍程度まで可能 | ×利用できない |

| 売買の手間 | ×購入までに時間がかかる(打ち合わせ、融資審査、契約書の取り交わし、登記手続きなど) | ○いったん口座開設をすれば、以降の手間はほとんどかからない |

| 売買コスト | ×物件価格の5%~7% | ○投資金額の0.1%~1%程度 |

| レバレッジ | ○高い(フルローンでも投資可能) | △低い(信用取引を使えば自己資金の3.3倍まで) |

| 元本割れリスク | ×あり(初期費用、空室リスク、物件価格の下落など) | ×あり(投資信託の価格下落、Jリート銘柄の上場廃止など) |

| 価格の変動幅 | ◇小さい(1年で最大±10%程度) | ◇大きい(1年で最大±50%程度) |

| 流動性・換金性 | ×低い(売買に時間がかかる。すぐ換金できない) | ○高い(いつでも売買できる) |

| リスク分散 | ×保有物件数が少なく、投資物件が偏る事が多い | ○ビル、ホテル、住宅地などの物件タイプやエリアなど、分散して投資できる |

| 実質利回り | △物件による(都心マンションの実質利回りは2%前後) | ○高い(2017年時点で平均利回り4%。一番高い銘柄で配当利回り8%弱) |

| 収入総額 | ○多い(投資金額が数千万円以上と大きいため) | ×少ない(投資金額が数十万から数百万円と小さくなるため) |

| 課税所得 | ◇家賃収入は給与所得、売却収益は譲渡所得 | ◇譲渡所得 |

| 節税メリット | ○あり(経費や減価償却などで所得控除が可能) | ×なし(申告分離課税) |

| 確定申告 | ×必要 | ○不要(特定口座・源泉徴収ありで開設した場合) |

不動産投資は、融資を利用して大きな金額で投資ができるため大きな収益を作りやすい、家賃収入が給与所得になるので節税メリットがあるといったメリットがある一方で、Jリートは売買が容易でコストも低い、流動性や換金性が高いので資金が必要になった時や買いたい時期にいつでも売買できる、住宅以外にホテルやビルのような物件にも分散投資ができる、特定口座で解説すれば確定申告の手間が不要、といったメリットがあります。

まとめ:Jリートが良いのか、不動産投資が良いのか?

雑誌やサイト上では、「不動産投資がよいのか、Jリートがよいのか」という二元論になりがちですが、比較表にもまとめた通り、それぞれメリット・デメリットがありますので、投資の目的や投資のスタイルによってどちらが良いかは異なってきます。

「日々の値動きに煩わされたくない」「所得税や相続税の節税メリットを享受したい」「現在の属性(上場企業、職業、年収など)を利用した大きな投資がしてみたい」ということであれば不動産投資がおすすめとなりますし、「まずは少額からはじめてみたい」「数十年の長期保有はしたくないので、短期的に収益を狙いたい」「人生、何が起こるかわからないのでいつでも換金できるようにしておきたい」「確定申告が面倒」という方であればJリートがおすすめとなります。

投資の原則的には、投資対象はできるだけ分散したほうがリスクは低くなり投資効率も上がるので、不動産投資にもJリートにも両方投資したほうがよい、ということになります。

いずれにせよ、不動産投資もJリートも投資手段の一つとして特徴を把握しておき、自分の投資の目的や投資スタイルをしっかりと整理をしてから、最も適したものを選ぶようにすることが大切です。

(HEDGE GUIDE編集部)

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループとゆうちょ銀行、不動産賃料決済で「トークン化預金」の実証実験を開始。ディーカレットDCPの「DCJPY」活用 - 2025年11月27日

- アイケンジャパン、11月3連休の期間限定でアパート経営セミナー配信。11/24まで - 2025年11月20日

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日

- アイケンジャパン、9月19日から5日間限定でアパート経営入門セミナーをオンライン配信 - 2025年9月19日