不動産投資を始める際に、自己資金だけで不動産投資用の物件を購入できる人は少数です。購入する金額が高額となるため、多くの方は融資を受けて不動産物件を購入することになります。

また、金融機関の融資を受けて物件を購入できる点は他の投資方法にはない不動産投資のメリットと言えます。

しかし、金融機関による不動産への融資は誰しもが無条件に受けられるものではないうえ、それらの条件は金融機関や融資を受ける投資家の属性によって異なります。

そこで、不動産の融資が受けられない場合の4つの特徴と融資の対策をここでお伝えしていきます。不動産投資の融資が通らないことにお悩みの方はご参考下さい。

目次

- 不動産投資用ローンとは

- 不動産投資用ローンの融資がおりない4つの理由

2-1.融資年数に対する年齢制限

2-2.物件の耐用年数を超えている

2-3.勤務先の勤続年数や職種

2-4.自己資金が少ない - 不動産投資用ローンの融資を受けるための対策

3-1.自己資金を多めに用意する

3-2.投資物件の残耐用年数やエリアを見直す

3-3.勤続年数や収入を伸ばす

3-4.収益性の高い物件を探す - それでも融資が受けられない時は

4-1.不動産投資型クラウドファンディングを検討する

4-2.ソーシャルレンディング投資を検討する - 不動産投資ローンの融資審査に通った後、注意したいポイント

- まとめ

1.不動産投資用ローンとは

不動産投資用ローンとは、金融機関がアパートやマンションの購入を条件に資金を融資するサービスのことを指します。

不動産投資用ローンの融資に際して、金融機関は投資家が購入する不動産を担保にすることで資金回収のリスクを軽減します。

また最近は、団体信用生命保険と一緒になった不動産投資用ローンも増え、融資を受ける側のリスクも抑えられています。

金利は居住目的である住宅ローンよりも高く、1%~4%前後となります。また、住宅ローンの場合は35年など長期の融資期間を設定できますが、不動産投資ローンの融資期間は物件の種類によって大きく異なります。

2.不動産投資用ローンの融資がおりない4つの理由

不動産投資を拡大するためにぜひ活用したい不動産投資ローンですが、物件や融資を受ける方の属性によっては融資を受けられない場合があります。

金融機関は融資審査でどのような点を評価しているのか、確認していきましょう。

2-1.融資年数に対する年齢制限

金融機関が重視するのは、融資した時点での返済能力です。そのため、融資年数に対して年齢が高い人ほど不利になる傾向があります。

例えば、50歳の方が30年ローンを利用する場合、定年退職によって収入が減り、現時点での収入が30年の間に減少してしまう可能性が高くなります。

一方30歳の方であれば、今後も給与所得を得る期間が長く、30年や35年間といった長期のローンを受けられる可能性が高いと言えるでしょう。

このように、金融機関が融資の審査を行う際は、融資年数に対し投資家の年齢を重要な評価対象として調査することになります。

2-2.物件の耐用年数を超えている

融資する人の属性と併せて、物件の耐用年数も金融機関は重視しています。

不動産物件は、建物の構造ごとに法定耐用年数が定められています。例えば、RC造物件は47年、重量鉄骨物件は34年、木造物件は22年となります。

| 構造 | 年数 |

|---|---|

| 軽量鉄骨造 | 19年 |

| 木造 | 22年 |

| 鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

それぞれ期間内に減価償却を行うことができますが、木造物件の場合は22年で減価償却が終わり、資産評価上では建物の価値がなくなります。

金融機関によっては物件の耐用年数内でしか融資年数を設定できないことがあります。物件の構造と築年数にも注意しておきましょう。

2-3.勤務先の勤続年数や職種

金融機関は、返済のリスクを抑えるために融資を受ける人の収入をチェックします。

源泉徴収票や確定申告などから年収の調査がなされますが、その際に現職の勤続年数が短いと収入が不安定とみなされることがあります。

また、年収のうちインセンティブの割合が多い営業職の方は、年収と比較して基本給が少なくなります。年収にバラつきが出てしまう職種の場合も、収入が不安定だとみなされることがありますので注意しましょう。

2-4.手元の自己資金が少ない

自己資金が少ない場合も、融資を受けられない可能性を高めてしまう要因となります。手元の自己資金が少ない場合、計画的に貯蓄する能力が低いとみなされてしまう可能性があるためです。

また、投資金以外の自己資金が少ないと、予想外の不具合による修繕費や想定よりも空室期間が長くなってしまった場合の返済が滞ってしまう可能性があります。

このように自己資金は金融機関が融資する際、借主の返済能力を評価する重要な指標となります。

3.不動産投資用ローンの融資を受けるための対策

では、不動産投資用ローンの融資を受けるためには、個人としてどのような対策を行っていけば良いのでしょうか。そのための対策を4つお伝えします。

3-1.自己資金を多めに用意する

まず、投資初心者はできるだけ自己資金を多めに用意するようにしましょう。自己資金の目安としては購入資金の2割、できれば3割以上を用意しておきましょう。

自己資金を物件購入の頭金にすることで、家賃収入に対しての不動産投資用ローンの返済比率を低くすることができます。

例えば、家賃収入が10万円、毎月のローンの返済額が4万5000円であれば、収入に対する返済額の比率は45%となります。

3-2.投資物件の残耐用年数やエリアを見直す

法定耐用年数を超える物件は評価額が下がり担保価値が低下してしまうため、金融機関も融資に消極的となります。

融資審査に落ちてしまった要因が築年数であった場合、築浅の物件を購入することを検討してみましょう。法定耐用年数が長期間残っていれば、それだけ融資が受けられる期間も長くなり、毎月の返済額を抑えられるメリットがあります。

また、購入する不動産のエリアも融資審査で重要視される指標です。郊外で人口減少が続くエリアは土地評価額が低下する傾向にあり、金融機関の担保評価も低くなります。

不動産ローンの審査が通らない場合は、もう一度物件の築年数やエリアを見直してみましょう。

【関連記事】新築マンション投資に強い不動産投資会社5選

【関連記事】中古マンション投資に強い不動産投資会社5選

3-3.勤続年数や収入を伸ばす

金融機関の審査では、勤続年数や年収についても重視されます。対策として、同じ会社に長く勤めて収入を上げることを心がけましょう。

雇用形態が無期雇用の正社員であることや、過去の年収にインセンティブやボーナスによるバラつきが無いことも重要です。また勤務先が上場企業であった場合、会社の経営状況が審査に影響を与えることがあります。不動産投資を通して自身のキャリアを見直してみましょう。

3-4.収益性の高い物件を探す

築浅物件や土地評価の高い物件は、物件価格が高額となり、融資できる上限を上回ってしまうことがあります。また、家賃収入に対して物件が高額になることにより、利回りが低くなってしまう傾向にあります。

また、金融機関によって不動産の積算評価(築年数や土地の評価)だけでなく、収益性を重視するケースがあります。

このような金融機関に、しっかりとした事業計画や収支計画を提出することで、金融機関は「収益性が高くて早めに資金を回収できる」と判断し、融資を行うことがあります。

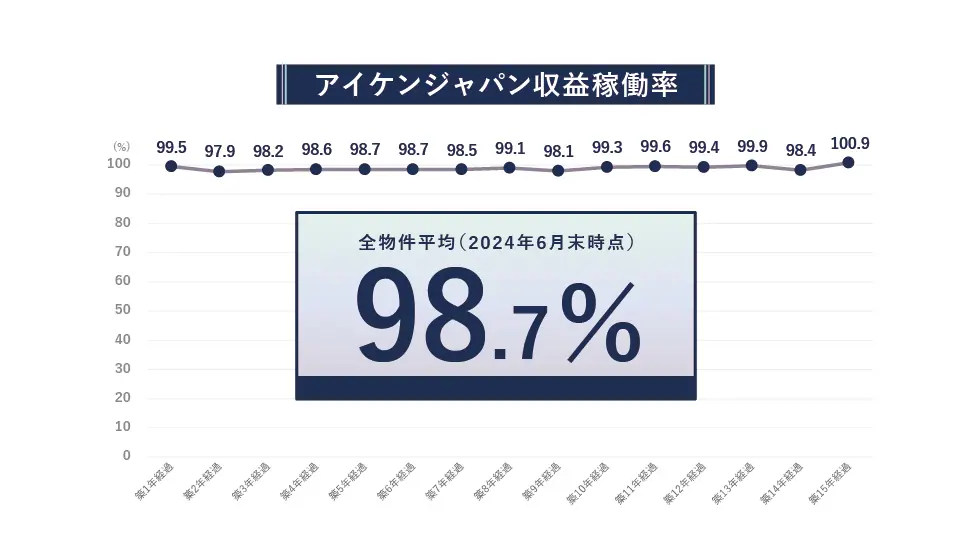

収益性の高い物件を供給している不動産投資会社の一つに、アイケンジャパンというアパート経営の会社があります。アイケンジャパンでは、独自に「収益稼働率®」という収益性に関する指標を設定しています。収益稼働率®は、年間の完全満室状態を100%とした場合に、新築時と比較して経年の家賃収入の推移を示したものです。

物件の収益率は経年によって下がるため、この収益稼働率®も低下していくことになりますが、アイケンジャパンの物件は築10年以上経っても98.7%(2024年6月末時点)の高い収益率を維持しています。

| 運営会社名 | 株式会社アイケンジャパン |

| 本社所在地 | 東京都港区北青山3丁目2番4号 日新青山ビル3階 福岡県福岡市中央区天神2丁目7番21号天神プライム12階 |

| 設立 | 2006年 |

| 代表取締役 | 中島 厚己 |

| 資本金 | 1億円 |

| 売上高 | 156億円(2024年6月期/見込み) |

| 社員数 | 166名(2024年6月末時点) |

| 免許 | 宅地建物取引業 国土交通大臣(3)第008177号 建設業 国土交通大臣(般-06)第25405号 賃貸住宅管理業 国土交通大臣(01)第006638号 |

| 上場有無 | 非上場 |

| アパートブランド | GRANDTIC(グランティック) GRANDTIC L-STYLE(グランティック・エルスタイル) REGALEST(レガリスト) RIZEST(ライゼスト)など |

| 主要エリア | 首都圏、関西圏、名古屋、札幌、仙台、広島、岡山、福岡、熊本、那覇(RC造) |

| 開発棟数 | 1347棟 |

| 入居率 | 99.3%(2023年年間実績) |

| 管理戸数 | 9,793戸 |

| サービス領域 | 土地選定 / 土地仕入れ・土地買取 / アパートの企画・施工 / 管理代行サポート / 提携ローン紹介 |

|---|---|

| 提供サービス | 資料請求 / アパート経営セミナー / アパート見学会・モデルルーム内覧 / 個別相談会 / WEB個別面談 |

※2024年2月時点の情報となります。最新情報に関しては上記サイトを御覧ください。

4.それでも融資を受けられない時は

ここまで金融機関の融資がおりない理由と対策について解説しました。しかし、好条件の物件を見つけることや、収入上げることはやや難易度の高い対策であると言えるでしょう。

そういった場合、間接的に不動産へ投資する手段がいくつか考えられます。ここでは2つの方法についてご紹介します。

4-1.不動産投資型クラウドファンディングに投資する

少額で間接的に不動産へ投資する方法として、「COZUCHI」、「CREAL」などの不動産投資型クラウドファンディングがあります。

不動産投資型クラウドファンディングの場合、投資家が不動産会社に少額ずつ投資し、不動産会社は集めたお金でマンションなどの物件を購入・賃借・運用し、不動産の運用益や売却益が投資家に配当されます。

不動産投資型クラウドファンディングは運用期間中の運用益や売却益によっても配当や利回りが変動することがあります。

融資を受けてこれらの投資を行うことはできませんが、少額から投資が可能であることや物件を運営する手間がかからないこと、多様な物件に投資できることなどは大きなメリットと言えるでしょう。

【関連記事】不動産投資ができるクラウドファンディングサービス4選

また、ソーシャルレンディングや不動産投資型クラウドファンディングを通して間接的に投資をすることにより、不動産市場の値動きや、資金の流れについて勉強することにも繋がります。

金融機関の融資が通らない場合は、これらの投資も検討してみると良いでしょう。

4-2.ソーシャルレンディングに投資する

もう1つの方法は、貸付型のクラウドファンディングであるソーシャルレンディングへの投資です。ソーシャルレンディングとは、インターネットを介してお金を貸したい個人投資家と借りたい事業者を結びつけるサービスを指します。

投資家はソーシャルレンディング会社を介して事業者にお金を貸し付け、貸付金利を配当として定期的に受け取ることが可能になります。例えば、不動産開発の融資案件が多数掲載されている「オーナーズブック」は間接的に不動産へ投資することが出来るソーシャルレンディングサービスです。

金融機関の融資を利用することは出来ませんが、不動産取得の手間もなく、1万円からの少額の投資が可能な会社もあり、不動産投資と比較して手軽に開始できるメリットがあります。

【関連記事】ソーシャルレンディング投資歴5年の私が本当に伝えたい7つのこと

5.不動産投資ローンの融資審査に通った後、注意したいポイント

不動産投資ローンは借主の属性や物件の収益性によって融資条件が大きく変わります。そのため、融資審査に通過したとしても金利が高く、投資効率を悪化させてしまっているケースも少なくありません。

また、不動産投資ローンは多くの場合で「変動金利」を採用しています。変動金利は固定金利と比較して金利が低くなるメリットのある一方、経済情勢によって利率が変動し、借入時よりも高い金利が設定されてしまう可能性があります。

これらの高い金利による投資効率の悪化を防ぐため、定期的に借り換えの検討をしてみることも重要なポイントとなります。

例えば、借り換えシミュレーションができる「インベース」というサービスでは、オンライン上で不動産投資ローンの借り換えシミュレーションから借り換え手続きの代行まで一貫して行うことが可能です。借入時の融資条件が悪い場合には、利用を検討してみると良いでしょう。

借入時の不動産投資ローンの金利が高い場合、借り換えなどにより不動産投資ローンの金利を下げてキャッシュフローを良化させられる可能性があります。金利が下がることで返済総額(負債)が少なくなり投資効率を改善することに繋がるため、検討してみましょう。

【関連記事】インベースの評判・概要

まとめ

不動産投資において、融資を受けることは投資拡大のスピードを速めるために重要です。

収益性の良い物件を購入したり、自分の年収を高めたりして金融機関側のリスクを減らせば、融資を受けやすくなります。金融機関からの属性評価を高めつつ、良い条件の物件を探してみましょう。

また、これらの対策が難しい場合は、少額からの投資が可能でこれから不動産投資について勉強を進められるメリットがある、不動産投資型クラウドファンディングやソーシャルレンディング投資を検討してみると良いでしょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み