不動産投資は他の投資と比べて必要となる資金が多いため、どこまで自己資金を用意すれば良いのか、不安を感じている方も多いのではないでしょうか? ひと昔前であれば、融資で借りるお金の2割~3割を自己資金(頭金)で入れることが求められていましたが、最近は「自己資金ゼロ」から始められるというケースも増えてきました。

自己資金ゼロで投資を始めることができれば、資産がない状態から家賃収入を生むことができるようになるため、大きなメリットがあるように思えます。しかしその一方で、「自己資金ゼロで不動産投資を始めることはおすすめできない」と唱える人もいるように、デメリットがあるケースも存在します。

この記事では、自己資金ゼロが注目されている背景や、自己資金ゼロで不動産投資に取り組むメリット・デメリットなどを整理し、自己資金ゼロで取り組みたい方のために役立つ情報をまとめていきたいと思います。

- 自己資金ゼロの融資が注目されている背景とは?

- 自己資金ゼロで始めるメリットは?

- 自己資金ゼロで始めるデメリットと対処策

- 自己資金ゼロでも金利を低く抑えるポイントは?

自己資金ゼロの融資が注目されている背景とは?

自己資金ゼロでの融資ケースは以前からもありましたが、特に融資に関する注目が高まったのは、2016年2月に実施されたマイナス金利政策の導入後となります。マイナス金利政策により、民間の銀行は日銀の預金口座に資金を寝かせておくとマイナスが発生してしまうようになったため、融資で貸し出そうという気運が高まりました。ただ、企業にはすでに十分な金額の融資を行っていたため、新しい貸し先として有望視されたのが個人の不動産投資という領域です。

このようにマイナス金利政策を機に、金融機関が不動産の融資に積極的な姿勢を取るようになったため、多くの投資物件で借り手に有利な条件で融資が実行されるようになりました。ただ、2016年以降に不動産投資への融資が急激に増えたため、最近では融資の審査がやや厳しくなってきたという状況です。

自己資金ゼロで始めるメリットは?

自己資金ゼロで始める場合のメリットは、冒頭でも少し触れましたが、「自己資金を使わずに、大きな投資を始められること」となります。では、自己資金を使わないことにどのようなメリットがあるのでしょうか?

キャッシュが手元に残る

自己資金が少なくて済む際のメリットの一つ目は、キャッシュを手元に残しておけるという点です。キャッシュがあれば、事故や天災など何か想定外のことが起きて収入が一時的に途絶えたとしても、手元のキャッシュで返済を続けることが可能となります。

最初から自己資金をすべて投入した場合は、毎月のやりくりに余裕がなくなってしまうことも考えられるため、自己資金として使える余裕資金があったとしても、可能な限り手元に残しておくほうが後々の安心材料となります。

投資額に対する利回りが高くなる

また、自己資金が少ない場合の2つ目のメリットは、投資額に対する利回りが大きくなるという点です。たとえば、金額1億円で利回りが7%の不動産投資を、同じ融資条件のもとで、自己資金100万円と自己資金1000万円でそれぞれ始めた場合、自己資金(投資額)に対して得られる収入(1億円×利回り7%)の倍率は、以下のようになります。

自己資金として1000万円を投入した方は、投資額に対する利回りが70%となるのに対して、自己資金として100万円しか投入していない方は、投資利回りが700%となります。つまり、不動産投資の場合は、投入した自己資金が少なければ少ないほど、投資の効率は高まるというわけです。

自己資金ゼロで始めるデメリットと対処策

一方で、自己資金ゼロで始めることは良いことばかりではなくデメリットもあります。こちらも以下で詳しく見ていくことにしましょう。

融資金利が高くなる

自己資金ゼロで始める場合に最も大きなデメリットとなりやすいのは、金利が高くなるという点です。金融機関としても、同じ物件であれば自己資金が多ければ多いほど、融資の際に回収できないリスクは小さくなるため、自己資金が多ければ金利を下げ、自己資金が少なければ金利を上げるという動きになります。

不動産投資でよくある失敗ケースとしては、自己資金ゼロで融資を受けられたものの、不動産から得られる利回りに対して融資金利が高くなりすぎてしまい、毎月の融資返済後はほとんど手元にキャッシュが残らない、もしくはマイナスになってしまうというケースです。これでは、何のために不動産投資を始めたのか分からないということになってしまいますので、自己資金ゼロで始める場合は融資金利の条件を併せて確認することが大切です。

不動産投資会社から3%~4%台の金利水準で提案を受けている方は、不動産投資の利回りとの金利差(イールドギャップ)を確認して、その値が小さい場合(金利と利回りの差が1%~2%しかないなど)には、投資するかどうかを慎重に検討をしたほうが良いでしょう。

返済ができなくなるリスクがある

自己資金ゼロで始める方のうち、資金に余裕がない方は購入後に何か想定外の出費や収入減の事態が起こった際、返済ができなくなってしまう可能性があります。たとえば、事故や失業で本業の収入が落ちてしまった場合や、繁忙期の1月~3月で入居者の引越しのタイミングが重なってしまい、不動産からの収入が落ち込んでしまった月があった場合など、手元に収入が入らずに融資の返済ができないというケースが考えられます。

このリスクへの対処策として、自己資金ゼロで始める場合にも、返済額の何ヶ月分かを手元に残しておくことや、いざという時に親や配偶者などから資金を調達できるように準備をしておくと良いでしょう。

自己資金ゼロでも金利を低く抑えるポイントは?

では、実際に自己資金ゼロで不動産投資を検討する場合、どれくらいの条件を目指すことができるのかという点についても考えていきたいと思います。

自己資金ゼロで金利1%台は富裕層だけ?

良い融資条件を獲得するにあたって、重要なことは「金融機関が貸したくなること」です。その分かりやすいケースとしては、融資を借りなくても良いほどの資産を持っているということです。

金融機関としては、金融資産や不動産などの資産に抵当権を設定しておけば、何かあった場合にも資産を差し押さえることで未回収のリスクがなくなるので、融資リスクが非常に低い優良な貸し先ということになります。つまり、資産家であれば、自己資金ゼロ・融資金利1%台という条件でも融資を受けられるということになります。

では、資産を持っていないと自己資金ゼロで金利1%台は不可能でしょうか? 実は、不動産投資の場合、融資の条件を決める際にもう一つ重要なポイントがあります。それが、「物件の収益性」です。

物件の収益性は、入居率の実績で決まる

融資の返済は、不動産の家賃収入から支払われることが多いため、金融機関から「投資物件の収益性が高い」とみなされれば、融資リスクが低いということになり、個人としての資産額が少ない状態でも金利1%台を獲得できるケースがあります。

実際にこのパターンで、自己資金ゼロ・金利1%台の多数の融資実績を持つのが、シノケンプロデュースという会社です。シノケンプロデュースの物件は、管理している30,000戸超の入居率が99%と、長年にわたりほぼ満室経営の状態が実現できているため、金融機関からも非常に収益性が高い物件として認知されています。

その秘密は、首都圏・駅徒歩10分圏内という好立地と、高品質な物件にあります。シノケンプロデュースの物件は、一棟ごとに設計されたデザイナーズアパートで、設備面でも入居者から人気のある設備を揃えているので、入居者満足度が非常に高く、入居率もきわめて高水準を保つことができているのです。

創業から30年近くが経っており7,000棟以上を開発してきているので、管理物件53,000戸以上(2025年12月末時点)の中にはすでに築古となっている物件も含まれていますが、その状況で入居率99.0%(2025年年間平均/自社企画開発物件)のアパート経営が実現できているということで、金融機関からも高い信頼を獲得できており、それが新規の融資にも非常に良い影響を与えているのです。

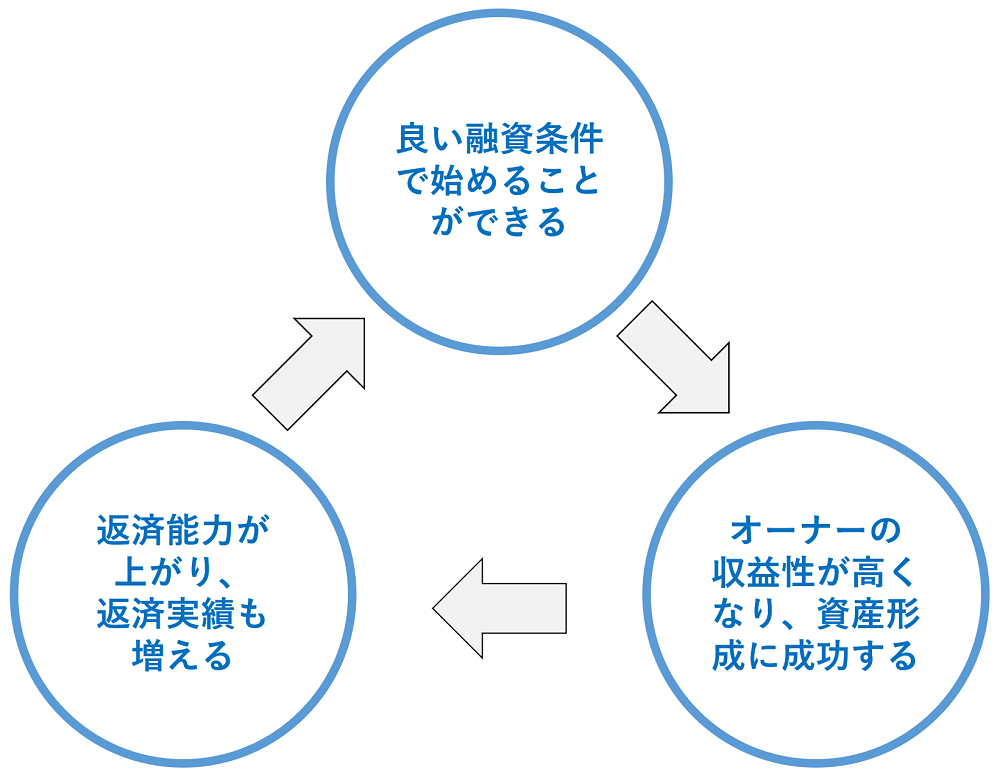

以下の図は、自己資金ゼロ・金利1%台の非常に良い条件で不動産投資を始めることができた場合のポジティブなサイクルのイメージとなります。

この図のように、シノケンプロデュースで始めたオーナーが新たに良い融資条件で始めることができれば、その後の不動産の収益性が高くなり、資産の形成もしやすくなります。資産が増えていけば、融資の返済能力の上昇や返済実績の増加につながるため、シノケンプロデュースの企業としての信頼や物件の評価、融資実績などが積み上がり、次の融資でも良い条件を獲得しやすくなります。

つまり、これまでの入居率の実績や物件の品質から金融機関から「物件の収益性が高い」と判断されており、かつ融資の実績が豊富なシノケンプロデュースのような不動産投資会社をパートナー会社にすることで、自己資金ゼロで金利1%を目指しやすくなるというわけです。

自己資金ゼロ・金利1%台で始めてみたいという方は、まずシノケンプロデュースに資料請求・相談をしてみるとよいでしょう。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日