新たな収入源の確保や相続税対策として都心の新築ワンルームマンションへの投資が注目されています。会社員を中心に自分も始めてみようか考えている方も少なくないでしょう。では新築ワンルームを購入する際、どのような点に気をつければよいのでしょうか?

この記事では都心と地方の新築ワンルーム投資の違いについて、「利回り」「空室率」「管理会社の選び方」などの観点から失敗しない物件の選び方をご紹介します。ぜひ参考にしてみてください。

- 地方と比較した場合の都心エリアの魅力とは

- 家賃水準が高い

- 空室率が低い

- 資産価格が高く売却がしやすい

- 都心の新築ワンルーム投資で成功するコツ

- ワンルーム投資に潜む3つの罠を知る

- 新築ワンルーム選びの7つのポイント

1 地方と比較した場合の都心エリアの魅力とは

都心と地方の新築ワンルーム投資には以下のような違いがあります。

1-1 家賃水準が高い

都心の物件は地方の物件よりも1戸当たりの家賃収入の水準が高いという魅力があります。しかし、都心の土地価格は高いため1戸当たりの購入価格も高くなり、地方の物件よりも投資資金が高額になりやすいという面もあります。

たとえ都心の新築ワンルームのほうが家賃収入は多くても、投資資金が多くかかっては利回りが低下し、年間収支で地方の物件よりも劣ることもあります。そのため家賃収入の金額だけでなく利回りでの判断も重要になります。

地方は利回りが高いものの家賃は低い

たとえば中古ワンルームの取得価格が1,300万円、月家賃が7万円なら表面利回り(年間家賃収入÷取得価格×100%)は6.46%です。一方、新築ワンルームの取得価格が2,500万円、月家賃が9万円なら表面利回りは4.32%となります。

この例では中古のほうが利回りでは約2%ポイント高く魅力的ですが、家賃は2万円ほど低くなります。

しかし、家賃が低い場合、入居者の入れ替わりの際に周辺の家賃相場の下落などで家賃を下げざるを得ない状況でも、その対応が難しくなるので注意が必要です。また、管理費や修繕積立金などの経費が値上がりすれば、年間収支に悪影響となります。

都心は家賃が高いものの利回りは低い

家賃が高ければ、管理費等の経費が多少アップしても収支への影響が小さくすみます。たとえば、都心の家賃9万円、地方の家賃7万円の物件で5年後に各々経費が3千円アップした場合、都心は3.33%、地方は4.29%の減収となり、都心のほうが影響は小さくなるわけです。

ただし、都心の物件価格は地方よりも高いため利回りは低くなる傾向があります。利回りが低い場合、家賃が高くても年間の収支が過少になったり、投資の回収期間が長くなったりするというデメリットもあります。

なお、利回りは年間の管理費、修繕積立金、固定資産税等などの経費を考慮した実質利回で判断するのも大切です。このような経費が多い場合、家賃収入が多くても手元に残るキャッシュは少なくなってしまいます。

1-2 空室率

都心と地方・郊外の賃貸住宅の空室率を比較すると、都心のほうが空室率は低くなっています。以下では、具体的なデータも見ていきましょう。

地方は空室率が高く、今後も空室率は上昇

まずは、地方・郊外と都心の空室率を見てみましょう。

下表は総務省統計局が公表している平成25年度の「住宅・土地統計調査」をもとに大和ハウス工業が作成したデータで、都道府県と一部の市・区部の空室率を表しています。地域により若干異なりますが、全般的には都道府県単位のほうが市・区部単位よりも空室率が高くなっています。つまり、郊外のほうが都心よりも空室率は高い傾向にあるといえます。

| 市・区 | 都道府県 |

|---|---|

| 東京23区 15.7% | 東京都 16.2% |

| 横浜市 15.8% | 神奈川県 17.3% |

| さいたま市 16.3% | 埼玉県 18.8% |

| 千葉市 19.3% | 千葉県 19.9% |

| 新潟市 17.8% | 新潟県 20.8% |

| 静岡市 21.9% | 静岡県 24.6% |

| 広島市 18.6% | 広島県 20.3% |

出典:大和ハウス工業株式会社「第4回 賃貸住宅経営で重要な空室率データの読み解き方」

都心は空室率が低く、2040年頃までは同様の傾向が続く

東京都で23区と市部を比較すると23区の空室率のほうが低くなります。また、東京23区の空室率と神奈川県、埼玉県、千葉県などの近隣の地域と比べてみても23区のほうが低くなっています。

2017年3月期の首都圏賃貸住宅指標での空室率TVI(タス空室インデックス)

| 首都圏 | 空室率 |

|---|---|

| 東京都・23区 | 12.14% |

| 東京都・市部 | 15.15% |

| 神奈川県 | 15.69% |

| 埼玉県 | 18.24% |

| 千葉県 | 15.66% |

出典:株式会社タス「TAS 賃貸市場住宅市場レポート 首都圏版 関西圏・中京圏・福岡県版 2017年5月」)

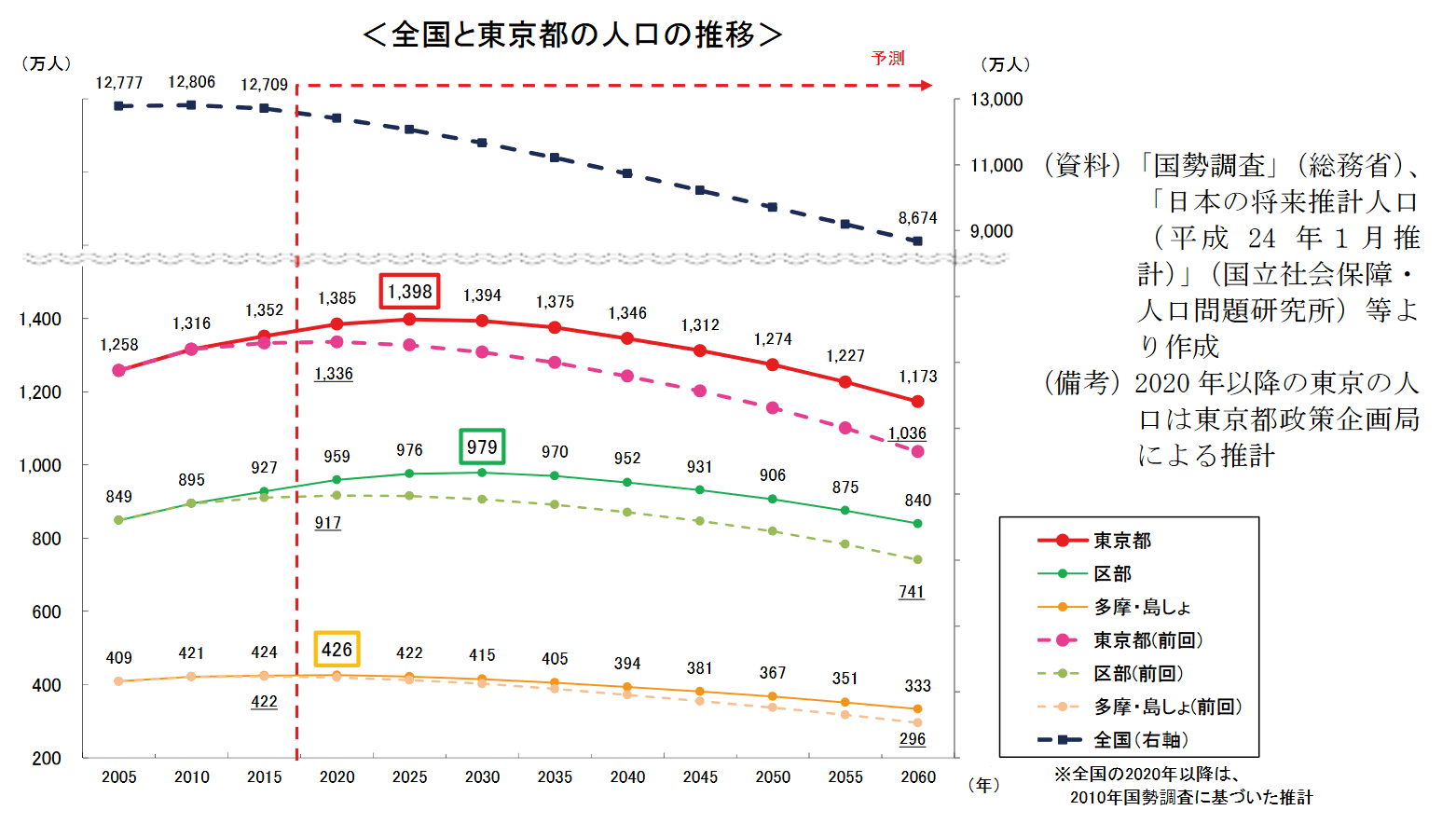

全国で転入超過となっている地域は、東京都、埼玉県、神奈川県、千葉県、愛知県、大阪府、福岡県となります。特に東京都の転入超過は他の地域を圧倒しています(総務省「住民基本台帳人口移動報告」の全国の転入・転出状況より)。

また東京都政策企画局の「2060年までの東京の人口推計」によれば、東京都の人口は2025年に、区部では2030年にピークを迎え、各々のピーク以降の人口は緩やかな減少へと進むと推定されています。また、東京都の2025年と2040年の人口構成では、20~30歳台と30~40歳台の人口に大きな差が見られません。これらの点から東京23区では2040年まで空室率の低い状態が続く可能性は高いと推測することができます。

出典:東京都政策企画局「2060年までの東京の人口推計」

出典:東京都政策企画局「2060年までの東京の人口推計」

1-3 資産価値が高く売却もしやすい

不動産投資ではその出口となる売却についても考慮する必要があります。都心と地方を比較すると都心のほうが所有物件を高く売却しやすいのが特徴です。

都心は家賃や不動産価格の下落リスクが少ない

都心の物件は地方よりも家賃が下落しにくい点が魅力です。都心は地方と比べて、人口の転入が多い、企業や教育機関が集中している、商業集積も近くにある、といった理由から入居需要が多い環境であるといえます。通勤通学が便利で、買物や趣味を行うのに都合がいいといった都心の地域は入居者が途切れにくいので家賃の下落リスクも小さいといえます。

また、マンションの資産価格の下落率は各地域でさまざまですが、人口の流入が多く賃貸需要の高い地域のほうが低くなります。会社員や学生などの人気の高い地域の物件も同様です。

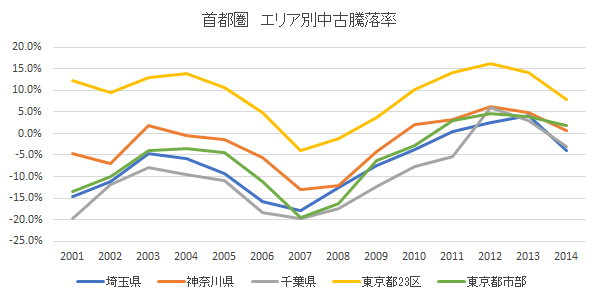

首都圏の都道府県別転入超過数(2015年)は、東京都81,696人(23区68,917人)、埼玉県13,528人、神奈川県13,528人、千葉県10,605人となっています。これに首都圏の中古マンションの騰落率のデータと照らし合わせてみると、転入超過の高い地域のほうが騰落率は良い傾向にあります。

出典:2018年2月1日 スタイルアクト株式会社 プレスリリース公表資料

出典:2018年2月1日 スタイルアクト株式会社 プレスリリース公表資料

物件が人気となる環境要因には、「通勤・通学などで利用する沿線の駅に近い」「高速道路へのアクセスが良い」「商業施設が近い」「コンビニが直ぐそばにある」といった交通面・生活面での利便性が挙げられます。

都心はワンルームの流動性が高く、売却がしやすい

都心の新築ワンルームは、売却額が高く見込めるという利点があります。7

特に東京都の場合は単身世帯が増加傾向にある一方、供給面ではワンルーム規制により新築が抑制されてきたこともあり売却しやすい環境にあります。

都心の転入超過の地域で立地の良い物件は、収益性が高いうえ、実質利回りも高く評価されるので、高めの売却が期待できます。

このように、新築ワンルーム投資では地方と比べて都心のほうが全般的に優れている点が多いといえます。特に東京23区では購入価格よりも上昇するケースも見られるため、キャピタルゲインを得て次の投資資金とすることも期待できます。

2 都心の新築ワンルーム投資で失敗しないコツ

ここでは新築ワンルーム投資で成功するための物件選びについて、その注意点や重要ポイントを説明します。

2-1 新築ワンルーム投資に潜む3つの罠を知る

新築ワンルームを購入する際、多くの方が金融機関の融資を利用することになります。このとき、不動産会社の営業マンは、「フルローンも可能です」「売却で早期の資金回収もできます」「節税効果もあり現金が残ります」などメリットばかりを強調しますが、実際の効果について注意しておく必要があります。

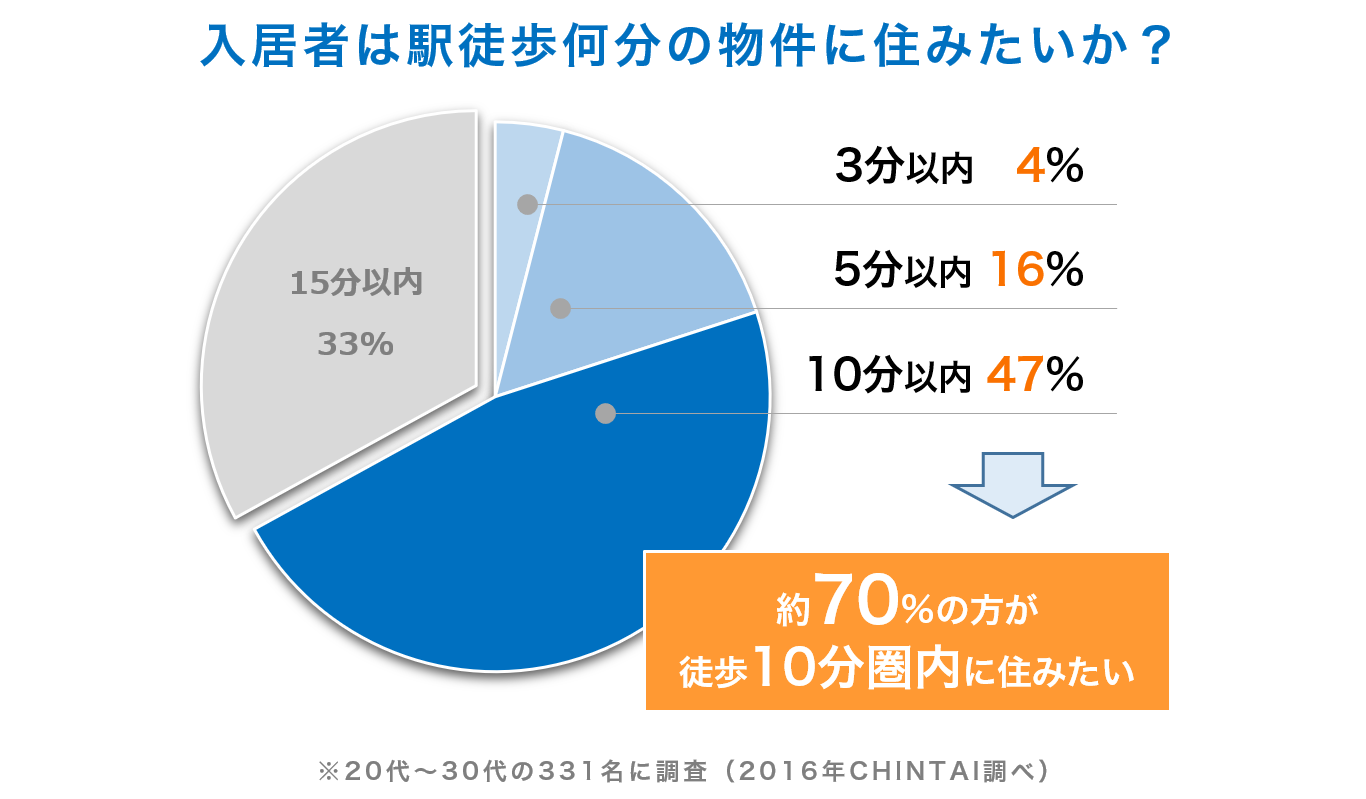

駅徒歩10分以上は家賃・資産価格の下落リスクあり

新築により当初の家賃は高くても年々下落し、新築の資産価格も大きく下落することがあります。

特に駅から徒歩10分以上かかる地域の物件は要注意です。入居希望者の部屋探しは「駅からの近さ」が重要なポイントです。次図のように、10分以上かかる物件は人気が低くなり、家賃や資産価格が大きく下落する可能性もあるので慎重に検討しましょう。

出典:CHINTAI 賃貸・部屋探し情報サイト

このほかの注意点として、不動産会社の収支シミュレーションでは下落率を考慮せずに収支計算する場合があります。実際には下落するのにそれが反映されていない収支計算では、将来的に大きな誤差が生じて失敗する可能性が高くなります。

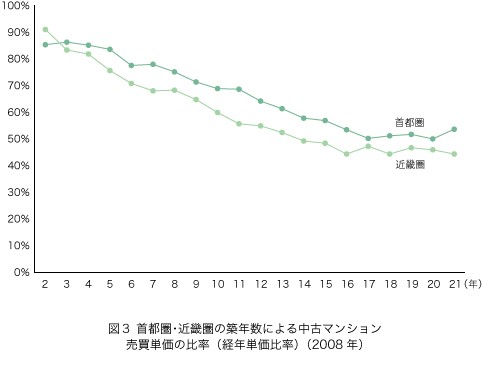

また、新築物件の資産価格は購入直後から10%~20%低下し、築5年後には30%近く低下することがあります。新築物件は販売のために多額の広告宣伝費がかけられているので、中古物件と比較して割高になっており(=新築プレミアム)、その分購入直後での下落率が高くなります。

新築時と比較した築年数経過による中古マンション売買単価の比率

出典:三井不動産株式会社 「レッツプラザ」サイト

出典:三井不動産株式会社 「レッツプラザ」サイト

家賃収入が減少し物件を売却する必要に迫られても、資産価格の大幅な下落で多額の売却損が出るため売却できないというケースも想定できるので注意しましょう、

少なくとも5年以上保有しないと赤字になる

投資の初年度では物件の取得費が3000万円といった額になる一方、年間収支は100万円にも満たないケースもあり、初年度は大きな赤字となる場合があります。赤字を解消するには投資の翌年以降に資産価格が上昇した場合でも3~5年は必要です。

新築物件は新築でのプレミアム価格となっているため、都心でも築0~5年は20~30%程度落ちることがあります。そのため市場相場が上昇した場合でも初年度の赤字を取り戻すには5年程度必要になるでしょう。そして、資産価格が上昇しない場合には5年以上の回収期間を要する可能性が高くなります。

なお、投資した物件を5年以内で売却した場合の譲渡益には短期譲渡所得として、所得税30%、復興特別所得税2.1%、住民税9%の税金が課されます(長期譲渡所得の課税は20.315%)。投資後5年以内に保有物件を売却する場合、譲渡益がでれば長期保有した時よりもはるかに多額の税金を支払うことになるので注意しましょう。

金利が2%以上の場合は返済負担に要注意

フルローンでワンルームを購入した場合、金利を含めた返済額が多額になるためキャッシュフローに大きく影響します。特に金利が2%以上になると返済の負担が重くなるので注意が必要です。

例えば、都心新築ワンルーム3,000万円を金利2%元利均等の35年返済で借りると、毎月の返済額は約99,400円、年間約1,193,000円の返済で、利息分は合計約11,739,000円、1年あたり335,400円です。

もし上記物件が1%で借りられたとしたら、毎月の返済額は約84,700円、年間約1,016,400円の返済で、利息分は合計約5,568,000円、1年あたり159,090円になります。このとき、年間の返済額は金利2%と比べて176,600円、年間の利息の支払いでは176,310円も少なくなるのです。

これに管理費、修繕積立金等の経費を加えた金額以上の家賃収入が得られないと持ち出しになります。頭金がない分、フルローンでの投資は始めやすいというメリットがありますが、収入・利息や経費のバランスを確認したうえで投資しないと赤字で苦しむ可能性もあります。

また、新築ワンルームに投資した直後は一定の利益を確保して節税効果が得やすいですが、その効果が長期間継続するとは限りません。

新築の場合、当初の家賃も高く固定資産税等の軽減措置も受けられるため、年間利益(家賃収入-経費)も多いので、節税効果により手元に残るキャッシュも多くなります。しかし、その後入居者の入れ替わりによる家賃の下落、空室、固定資産税等の軽減切れなどにより経費が収入を上回れば節税効果は得られなくなります。

2-2 新築ワンルーム選びの7つのポイント

これまで見てきた都心ワンルーム投資の特徴を、「利便性」「家賃収入維持」「金利」「経費抑制」「売却」「収支計算」などの観点から成功するためのポイントをまとめます。

駅徒歩7分以内、複数路線が利用可

学生や社会人などの単身者の入居ニーズの高い交通アクセスの良さを追求することで投資物件の入居率を高く維持し、家賃の下落率を低く抑えることも可能です。たとえば、駅から徒歩10分以内よりもさらに短くして7分以内の物件、また複数路線が利用可能な駅近物件にすれば家賃収入はより維持されやすくなるでしょう。

たとえば、都心の駅近物件にこだわるデュアルタップという新築ワンルームの会社は、駅徒歩5分以内の物件が60%以上を占めており、入居率も97.9%(2017年6月期)となっています。

入居者から人気の設備を備える

家賃をできるだけ高く維持するためには、同じ地域、同じ立地の多数の物件の中から選ばれ入居者が途切れないようにすることが重要です。そのためには他の物件との差別化が必要であり、最新設備や人気設備が整っていることがその差別化に役立ちます。

たとえば次のような設備の有無を確認することがひとつの目安です。

- インターネット使用料無料

- エントランスのオートロック

- 浴室換気乾燥機

- ウォークインクローゼット

- 独立洗面台

- 追い炊き機能 など

融資金利の目標は1%台

都心の新築ワンルームの相場の利回りは3%後半~4%なので、経費や税金も考慮して借入金利は1%台を目標とすることが望まれます。都心の物件価格は地方よりもかなり高いので、頭金が少ない場合、金利次第ではその返済利息が年間の収益を大きく圧迫します。また、経費や税金も高くなりやすいので、返済額を含めると利益が過少、赤字になりかねないので金利は1%台で利用できることを目標としましょう。

家賃収入を高い水準で維持

不動産投資で成功する条件の一つは年間の収支を黒字にすることです。そのためには家賃収入をできるだけ高い水準に維持することが重要です。

そのためには都心のなかでも転入者が増加しているような区・町を投資対象地域として選びましょう。転入者が多いと入居の需要も高くなるため家賃や資産価格の下落が抑制され、空室率も低くなりやすいでしょう。さらに空室率の低い地域も合わせて検討すればより長期的な家賃収入が期待できます。

立地の選定では、前述したとおり、人気の高い沿線の駅、学校、商業施設やコンビニなどが近くにあるなど、立地に優れた物件が望ましいです。特に通勤・通学に便利な「駅近」や「コンビニが近い」などの物件は入居率が高まるポイントとなります。

また学生、若い会社員、単身赴任者や単身高齢者などのターゲット層が対象地域に多く存在していることが重要です。また、どの層をターゲットとするかをある程度決め、需要を確認したうえでの投資判断が求められます。

物件とターゲット層がマッチしないと入居者の入れ替わりの際の空室期間が長くなりやすいです。また、ターゲット層が通う企業や学校などが移転すると一気に需要が低下することもあるのでその点も考慮しておく必要があるでしょう。

経費の抑制

年間収支の黒字化には経費を抑えるための工夫や取り組みが求められます。

自己資金が足りない人にとってフルローンは魅力的ですが、その分支払利息が多くなります。金利が高いと毎月の返済額の負担が重くなり赤字に転落する原因にもなり得ます。そのような不安がある方は、十分な頭金を用意して投資を始めるのが良いでしょう。できるだけ低利で利用できる金融機関や提携ローン付の物件を検討するのも経費抑制に効果的です。

管理費の適正な水準を把握する

新築当初の管理費等が相場より低くても数年後に大幅にアップした場合、将来の利益を大きく圧迫する恐れがあります。

そこで管理費や修繕積立金の金額が周辺の相場と比較して妥当な水準か、近い将来に値上げされる予定はないかなどを調べ、適正価格を把握することも重要です。

固定資産税の負担に注意する

固定資産税と都市計画税の負担が過大とならない物件を選定することも必要です。対象地域の路線価、物件の部屋数などは固定資産税等に影響するため事前の確認が必要です。

新築マンションの場合、一定の要件を満たしている物件の固定資産税等が5年や7年(長期優良住宅)の間税額は半分になる、という軽減措置があります。しかし、その期間を過ぎると軽減措置はなくなって固定資産税等は今までの倍となり、その結果、赤字に転落することもあります。軽減措置が切れる期間以降の固定資産税等の金額を把握して検討するようにしましょう。

売却しやすい物件を選ぶ

年間収支が良くない、投資資金を早く回収したい場合などに備えるため、売却を見据えた物件選びも重要です。

しかし、物件の資産価格が大きく下落するようでは売却することも難しく、また投資資金を回収できなくなってしまいます。そのため、すでに説明してきたように資産価格が下がりにくい物件選びが欠かせません。

収支計算で選ぶ

収支計算で投資適正を判断して納得できる物件を選びましょう。

なお、収支計算は税引前利益(A)を算出し、それから税金を控除(B)、減価償却費を加算、借入元本返済額を控除して求めます。

- A 税引前利益=家賃収入-維持管理費等-固定資産税等-返済利息-減価償却費-空室・滞納金見積額

- B 税引後利益=A-税金(所得税と住民税の合計)

- C 収支結果=B+減価償却費-元本の返済額

家賃の水準・下落率、管理費等・固定資産税等の経費の水準、返済額の負担などが適切か、無理がないか、長期に渡って黒字が維持できるかなどを確認したうえで判断しましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 上場企業が運営している不動産売却サービスの比較・まとめ

- 利用者が多い不動産売却・査定サービスの比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み