アパート経営において物件管理の手間や家賃変動のリスクを抑える手法として、一括借り上げがあります。これはよくサブリースと同じものとして捉えられる契約手法ですが、両者の意味は厳密には異なります。

一括借り上げ契約では、実質的に空室が保証されて、また家賃の変動リスクも低下するなどのメリットがあります。一方で管理料が高くなる、家賃減額リスクがあるなどの注意点もあり、それぞれのメリット・デメリットを比較しながら個別に判断していくことが大切です。

今回は一括借り上げの仕組みやメリット、デメリットおよび契約前の注意点などを紹介していきます。

目次

- アパート経営の一括借り上げとサブリースの仕組み

1-1.一括借り上げは管理会社が物件の貸借人(借主)となる契約

1-2.サブリースは管理会社と入居者間の契約 - アパート経営の一括借り上げのメリット

2-1.空室の有無に関わらず家賃が保証される

2-2.物件管理の手間が省ける - アパート経営の一括借り上げのデメリットやリスク

3-1.家賃は長期保証されるとは限らない

3-2.管理手数料が割高なケースも

3-3.物件売却が難航するリスクがある - アパート経営の一括借り上げを契約する前に注意すべき点

4-1.管理会社がコストを負担する範囲に注意

4-2.信頼のおける管理会社を厳選する

4-3.長期にわたり賃料収益が期待できる物件を選ぶ - まとめ

1 アパート経営の一括借り上げとサブリースの仕組み

一括借り上げとは、アパート1棟をまるごと管理会社が借り上げて、物件管理をまとめて行う契約形態です。また、厳密には意味が異なるのですが、サブリースも同じような意味合いで使用されることがあります。

まずは一括借り上げとサブリースの意味や簡単な仕組みについておさえておきましょう。

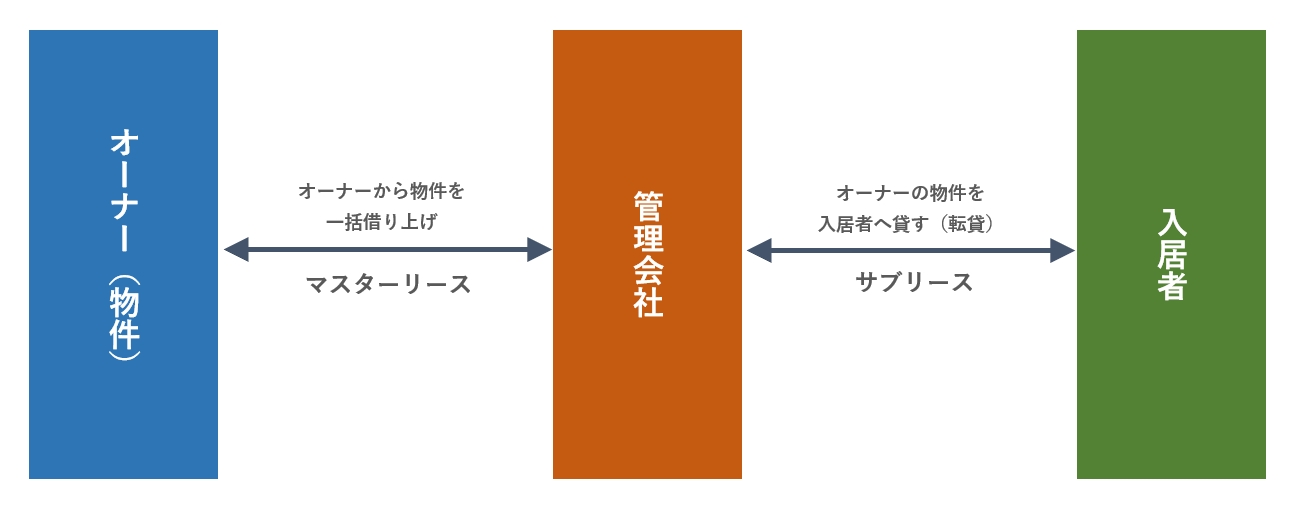

1-1 一括借り上げは管理会社が物件の貸借人(借主)となる契約

一括借り上げは、物件を丸ごとオーナーから管理会社に貸し付ける契約となります。物件を借り上げた対価として、毎月一定額の家賃を管理会社からオーナーに支払う仕組みです。

管理会社は物件を丸ごと借り受けたうえで、借りた物件への入居者の募集や日常的な物件管理などを行います。厳密には契約におけるオーナー、管理会社間の家賃の契約によりますが、入居状況に関わらず両者の家賃は変わらない=実質的に当面の間家賃が保証されているケースがしばしば見られます。

また、一括借り上げした管理会社が日常の物件管理を全て担うため、オーナーの不動産経営の手間は大きく削減されます。一方で、その分通常の物件管理より手数料を多く取る傾向にあるため、管理コストを差し引いた後の実質的な収入は少なくなります。

なお、この一括借り上げについて次に紹介するサブリースと差別化する意図を持って説明する時などには「マスターリース」という表現を使用することもあります。

1-2 サブリースは管理会社と入居者間の契約

不動産投資において、家賃保証があり物件管理を一括で管理会社に任せる契約を「サブリース」と呼ぶケースがしばしばみられます。サブリースと一括借り上げはセットで行われる契約ではありますが、厳密には契約主体が異なります。

一括借り上げとサブリースの契約主体の違い

一括借り上げはオーナーと管理会社間の契約であったのに対して、サブリースとは、借り上げ管理会社が入居者へ物件を貸し付ける時の契約を呼びます。

不動産投資においては、一括借り上げとサブリースは実質セットで行われるケースが多く、混同して使用されることがあります。認識相違などを避けるためにも、両者の契約主体の違いについてはあらかじめおさえておきましょう。

2 アパート経営の一括借り上げのメリット

一括借り上げのメリットは空室リスクに伴う家賃収入の保証と、物件管理の手間から解放されることです。メリットの数は少なく見えますが、不動産投資を手間なく、低リスクにおこないたい人には重要なメリットといえるでしょう。

2-1 空室の有無に関わらず家賃が保証される

一括借り上げもしくはサブリース形態のアパート経営のほとんどは、家賃保証がセットになっています。長期的には保証家賃の引き下げなどが行われる可能性はありますが、少なくとも数年にわたっては、空室部分も含めて、一括借り上げに出した物件全体の家賃を見込むことができます。

定額の家賃収入を見込めるため、キャッシュフローや収支見通しが立てやすいのも魅力です。アパート経営では10年〜15年程度経つと大規模修繕のまとまったコストが発生しますが、キャッシュフローを計算しやすいことにより、堅実に将来の必要資金を積み上げる計画ができるでしょう。

2-2 物件管理の手間が省ける

一括借り上げでは、借り上げた物件の管理を管理会社が一任する契約となっています。家賃の回収や入居・退去の手続き、日々の細かいメンテナンスや清掃など、日常的に発生する管理タスクについては全て受け持ってもらえます。自前で管理する際には悩みの種となりがちな住民トラブルや、家賃の滞納についても、管理会社が責任持って対応してくれます。

サラリーマンなどで本業が忙しく物件管理に手間を割けない人、遠隔地に物件を持っていて管理が物理的にできない人にとっては、一括借り上げは有効な契約手法の一つと言えるでしょう。

3 アパート経営の一括借り上げのデメリットやリスク

一括借り上げにはいくつかデメリットや注意点があります。特に保証される家賃は定期的に変更されるため、将来引き下げられて収益性が下がるリスクがある点には注意が必要です。その他、管理手数料が割高な傾向にあることや、将来の物件売却が難航する恐れがある点もおさえておく必要があります。

3-1 家賃は長期保証されるとは限らない

数年程度の短期間で見れば家賃は空室の有無に関わらず一定ですが、多くの一括借り上げでは定期的に保証家賃の見直しが行われます。経年劣化に伴い家賃が引き下げられると想定され、当初の契約家賃が長期で保証されないケースが多いため注意しましょう。

最終的に家賃水準は管理会社とオーナーの交渉によって決まりますが、空室が多く管理会社にとって家賃回収をしづらい物件の方が、家賃の引き下げ圧力が高まると想定されます。

3-2 管理手数料が割高なケースも

管理会社次第、そして物件次第なので一概には言えませんが、本来オーナーが負うべき空室リスクを負担し、さらに物件の管理も委託することになるため、管理会社に支払う管理手数料については通常の物件管理と比較して割高なケースがしばしば見られます。

物件管理の手数料は3〜5%程度が相場ですが、一括借り上げでは10%以上の手数料を徴収するケースも少なくありません。空室リスクを避けるために手数料を払って一括借上を利用するか、リスクをとって管理手数料を抑えるかは、オーナーの投資スタンスを踏まえて判断する必要があります。

3-3 物件売却が難航するリスクがある

一括借り上げでは契約上の借主は管理会社となります。物件を売却する場合には買い手が引き続き管理会社と一括借り上げ契約を結ぶか、管理会社との一括借り上げ契約を解除しなければなりません。

この時、管理会社は入居者と同じ扱いになりますので、管理会社側の承認なく一方的に契約を解除することはできません。一定期間前から交渉した上で合意するか、違約金を支払う必要があります。一括借り上げをする場合には、フレキシブルに物件を売却できない可能性があるという点をおさえておきましょう。

4 アパート経営の一括借り上げを契約する前に注意すべき点

一括借り上げの利用を検討する際には、まず管理会社のコスト負担範囲に留意してください。長期にわたり物件管理を一任することになるので、信頼のおける管理会社を厳選して利用することも大切です。

また、一括借り上げにするからといって物件選びを疎かにしてはいけません。空室が多ければ将来家賃が引き下げられるリスクがあるため、たとえ一括借り上げでも、賃貸需要が豊富であり、収益性の見込める物件を慎重に選びましょう。

4-1 管理会社がコストを負担する範囲に注意

一括借り上げでは日常的な物件管理は全て管理会社が行いますが、管理を通じて発生する費用の負担先についてはあらかじめ確認しておきましょう。

清掃や入居・退去業務、細かな設備の交換費用などは管理手数料に加味されていて、管理会社が負担するケースが多く見られます。しかしながら、10〜15年程度に一度発生する大規模修繕については、コストが数百万円単位に上るケースもあるため、基本的にはオーナー負担となる契約になっています。

具体的なオーナーのコスト負担範囲、管理会社の負担範囲は契約によっても差異が生じる可能性があるため、契約時には負担範囲を契約書で確認し、納得した上で契約を進めてください。

4-2 信頼のおける管理会社を厳選する

一括借り上げは管理会社が入居・退去者の差配や、物件管理を引き受けます。通常の管理業務よりも対応範囲が広く、また空室による損失リスクも抱えるため、管理会社としては相対的にリスクの高いビジネスとなります。リスクの対価として、高めの管理手数料を徴収されることになります。

管理手数料については契約内容によって自由に定めることが可能であるため、管理会社が信頼のおける企業であるかどうかも慎重に見極める必要があります。空室リスクや入居・退去者の管理がずさんでは空室が多くなって長期的な家賃引き下げの遠因となったり、住民トラブルが深刻化して物件にダメージを与える可能性もあります。

さらに、建物の管理が行き届いていなければ劣化が早まり、大規模修繕の費用が高くなるリスクもあります。一括借り上げ契約においては、管理会社選びはとりわけ重要な視点となってきます。

4-3 長期にわたり賃料収益が期待できる物件を選ぶ

一括借り上げはアパートの空室リスクを0にする契約方法ではなく、契約期間における賃料保証を受けられるものであるため、収益性や将来性を軽んじてはいけません。一括借り上げでは管理コストが割高となるため、充分な家賃が取れる物件でなければ、月々のキャッシュフローが不足するリスクもあります。割高な手数料に加えて、毎年の税金支払いや将来の修繕費用を見越したうえで、充分な収益が残る物件を厳選しましょう。

当初の収益性の高さだけでなく、中長期で需要が見込める物件を厳選することも大切です。空室が出ても当面は家賃が保証されますが、家賃の更新のタイミングで大きく保証家賃が引き下げられて、将来の収益性が大きく低下することになります。長期の潤沢なキャッシュフローを期待するためには、一括借り上げであっても長期的な視点で需要が見込める物件を選ぶことが大切です。

5 まとめ

アパートの一括借り上げは、管理会社がオーナーから物件をまるごと借り上げて、管理会社が入退去者や物件の管理を一任する契約方式です。管理会社からオーナーに毎月一定の家賃が入るため、実質的に空室リスクを保証してくれます。また、管理をすべて一任してくれるので、アパート経営の手間が省けるのも特徴です。

その一方で管理手数料が高い、定期的に保証家賃が引き下げられるリスクがあるなど、デメリットも存在します。メリット・デメリットの双方を比較したうえで、一括借り上げの利用を検討するようにしましょう。

また一括借り上げを利用する場合でも、物件の立地や利便性などをふまえて、長期にわたり安定した賃貸需要を見込める物件を厳選してください。また、長期にわたって物件管理を任せられる信頼できる管理会社を利用するようにしましょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み