いまだに収束の目処が立たないシェアハウス投資問題。その裏には、不動産投資会社や銀行側の融資書類の改ざんなどの問題もあったと日々報じられています。

この流れを受けて、現在は貸す側の問題がクローズアップされる形になっていますが、一方で借りる側に問題があるケースも少なくありません。それが「1棟1法人スキーム」「1物件1法人スキーム」「1法人1銀行スキーム」などと呼ばれる融資を受けるための手法です。

この手法は、6月26日の日本経済新聞の朝刊紙面でも不正融資問題の一つとして取り上げられており、関係者からの注目がこれまでになく高まっている状況です。

今回は注意すべき「1棟1法人スキーム」について仕組みやリスクを詳しくご説明し、それを踏まえた上で今後のアパートローンにどう臨んでいけばよいかを考えていきたいと思います。

目次

- 「1棟1法人スキーム」とは?

- 「1棟1法人スキーム」の3つのメリット

- 借り入れ名義が個人ではなく法人になる

- 投資規模を拡大させやすい

- 法人ごとに消費税還付が受けられる

- 「1棟1法人スキーム」にはデメリットも多い

- 借入時の制約が多く、借換時には足かせに

- 1社ごとに毎年30万円のコストが発生してしまう

- 法人税と所得税の二重払いになることも

- 銀行から即時売却を求められた事例や民事訴訟のリスクも

- これからのアパートローンのポイント

1 「1棟1法人スキーム」とは?

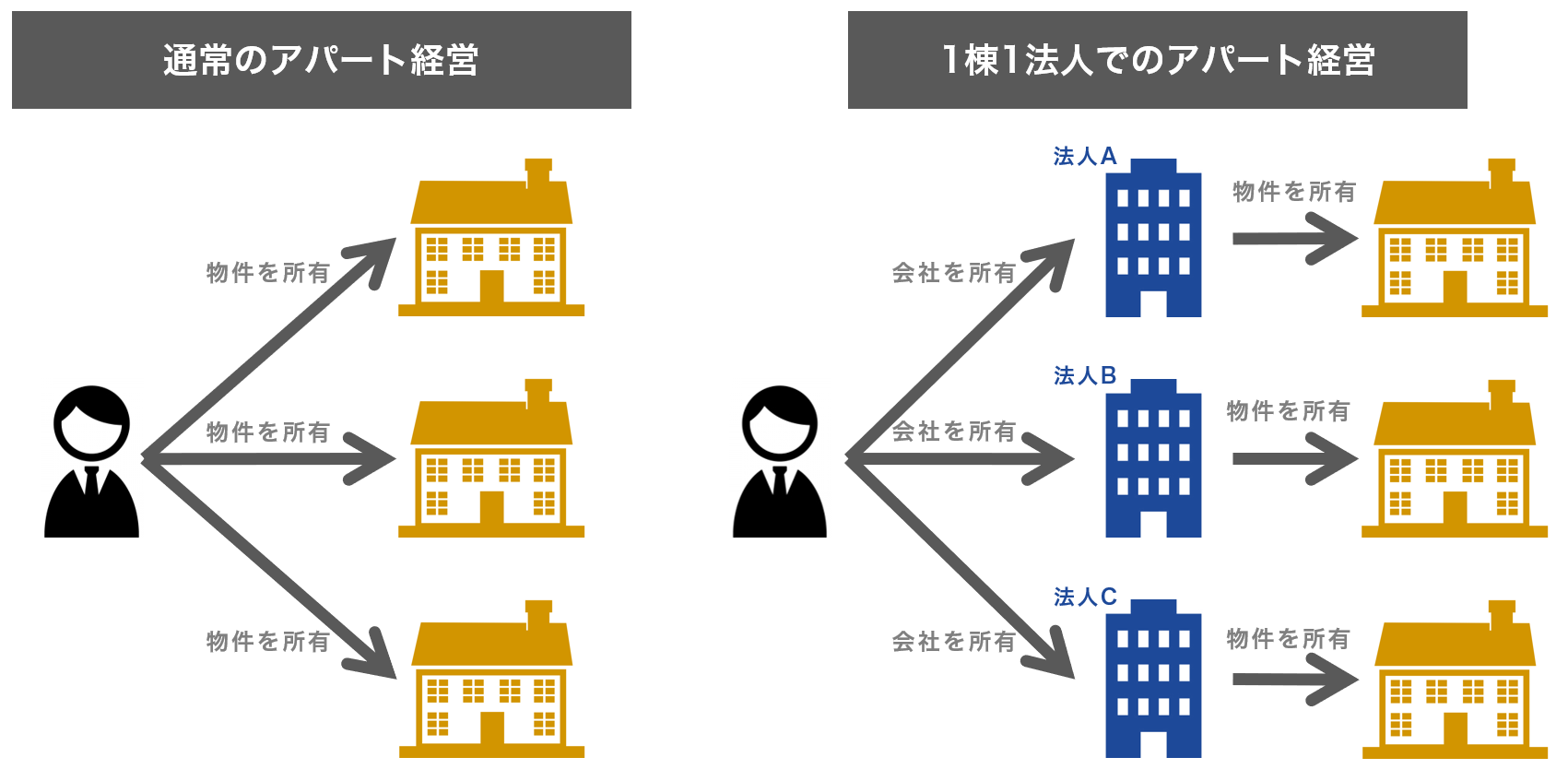

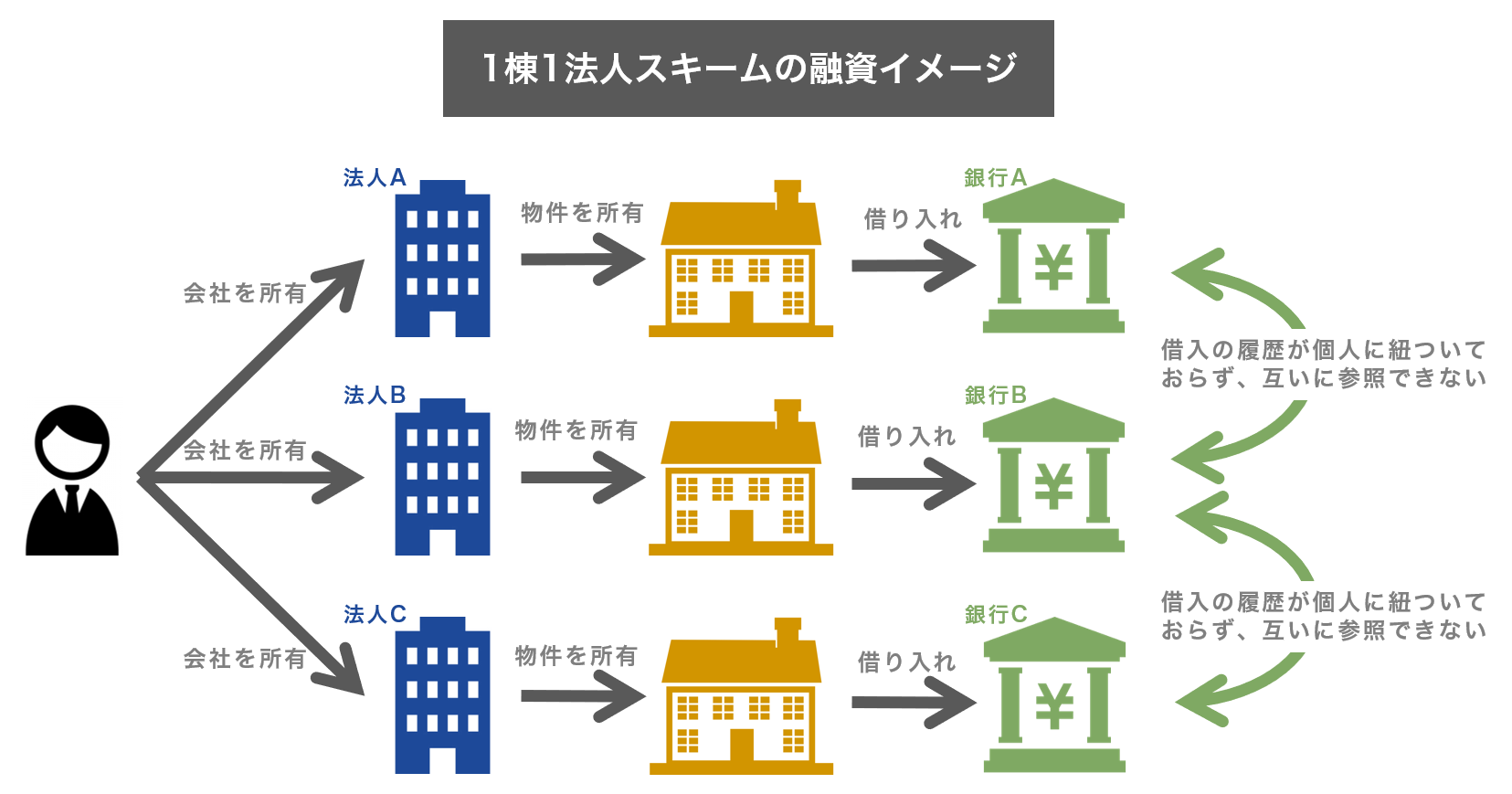

まず、「1棟1法人スキーム」の流れについて見ていくことにしましょう。「1棟1法人スキーム」の仕組み自体はシンプルで、物件を購入する度に新しく法人を作り、その法人で借り入れをするというものになります。

では、なぜ個人ではなく法人で、また一つの法人ではなく複数の法人で、物件購入や借り入れをするのでしょうか?以下ではその理由を詳しく見ていきたいと思います。

2 「1棟1法人スキーム」の3つのメリット

物件購入の度にわざわざ法人を設立するのは、「1棟1法人スキーム」にはそれだけの手間やリスクを抱えても釣り合うメリットがあると考えられてきたためです。そのメリットとは以下に挙げる「借り入れ名義が個人ではなく法人になる」「個人の与信枠を超えて融資が受けられる」「法人ごとに消費税還付が受けられる」の3点となります。それぞれのメリットを解説していきたいと思います。

2-1 借り入れ名義が個人ではなく法人になる

まず、メリットの1点目は、借り入れを法人名義にできるという点です。個人でアパートローンを借り入れて物件を購入する場合、1棟目が問題なく購入することができたとしても、2棟目以降は現在の借り入れ状況を踏まえた融資となります。

マンションと違い、アパートは1物件の購入費用も大きくなるため、1物件目で個人の与信枠を使い切ってしまっていると、2物件目以降が購入できないということになってしまいます。

この問題を解決するのが「1棟1法人スキーム」です。1棟ごとに法人を立てて借入を起こしていくと、借入の名義が個人ではなく法人となるため、本来の借主である個人の与信枠を使わずに投資を進めることができるのです。

これにより、個人で借入をしていては本来購入できなかった2棟目・3棟目の物件を同時に並行して購入できるようになり、個人の与信枠を大きく超えた取引が可能となります。

このスキームが成り立つ要因は、銀行側が「1人が複数法人を所有することはない」という前提に立って融資をしているためです。銀行側が融資審査の際に「あなたは他にも法人を所有していないですよね?」ときちんと確認を取っていれば、このスキームを使うことはできなくなるのですが、そもそも質問されること自体が少ないため、借主としても「審査で聞かれなかったから」と素知らぬ顔で次々と法人を立てていくことが可能となります。

加えて、会社ごとに家族や親族など代表取締役や株主の名義を変えて法人を立ち上げている場合は、それ以上の追跡をすることが難しくなってしまいます。つまり、「1棟1法人スキーム」は融資審査の際に銀行側が最初から疑ってかかり、かつ同一名義で複数の法人を立ち上げている、という条件下でないと見破ることは難しいスキームとなっているのです。

2-2 投資規模を拡大させやすい

個人でアパート経営に取り組む際は最初の1棟を購入した場合、その後は与信枠が再び空くまでは再投資をすることは難しくなりますが、「1棟1法人スキーム」は、同時並行で2棟・3棟と融資を受けることが可能です。

そのため、個人としての借入でアパート経営を行うよりも、倍以上のスピードや規模で投資を進めることが可能となります。

2-3 法人ごとに消費税還付が受けられる

消費税には軽減税率という制度があり、課税事業者のうち創業1年目の売上や前々年の課税売上が1,000万円以下の個人事業者もしくは法人は、免税事業者として消費税の納税義務が免除されるケースがあります。

たとえば、土地の購入は非課税ですが建築費用には消費税がかかるため、1億円の建築を行えば800万円の消費税を支払うことになります。この消費税を支払う年に課税事業者となることで、この800万円の還付を受けようというのが消費税還付を活用した節税スキームです。

ただ、不動産投資分野における消費税還付を活用した節税スキームは、以前からも度々問題視されており、平成22年・平成28年の税制改正でもかなり還付の条件が厳しく再設定されていますので、事業の中身が伴わないと還付を受けることは難しいと考えておいたほうが良いでしょう。

もし消費税還付を受けたいという場合は税制や会計に関する最新の情報や専門的な知識などが必須となりますので、税理士にも一度相談をする必要があります。

「消費税法改正のお知らせ」平成28年4月国税庁(平成28年11月改訂)

「消費税法改正のお知らせ」平成28年4月国税庁(平成28年11月改訂)

3 「1棟1法人スキーム」にはデメリットも多い

一見するとメリットが多いように見える「1棟1法人スキーム」ですが、デメリットやリスクも少なくありません。以下では、主な例を見ていきましょう。

3-1 借入時の制約が多く、借換時にも足かせに

まず、デメリットの1点目は、借入時の制約が多いという点です。立ち上げたばかりの法人は信用力が低いため、個人で借りる場合と比べて銀行の選択肢が少なく、融資の条件も厳しいものとなります。

設立間もない法人が借入をする際の制約例

- 個人名義よりも返済年数が取れず、キャッシュフローが悪くなる

- 団体信用生命保険に加入することができない

- 銀行の選択肢が個人の場合と比べて半分以下になる

また借換時にも、実績が少ない法人であるということが足かせとなる可能性は高いので、返済額を圧縮できずキャッシュフローが悪くなってしまうということをあらかじめ想定しておかなければいけないでしょう。

3-2 1社ごとに毎年30万円のコストが発生してしまう

コスト面でも大きなデメリットがあります。まず、初期費用として法人設立時の登記費用や印鑑代など会社設立のためのコストが1社あたり25万円~30万円ほどかかることになります。

株式会社設立にかかる費用のイメージ

| 紙の定款の場合 | 電子認証定款の場合 | |

|---|---|---|

| 公証人手数料 | 50,000円 | 50,000円 |

| 定款印紙代 | 40,000円 | 0円 |

| 登録免許税 | 150,000円 | 150,000円 |

| 謄本取得費用など | 2,000円~3,000円 | 2,000円~3,000円 |

| 印鑑作成代 | 5,000円~10,000円 | 5,000円~10,000円 |

| 行政書士費用 | 40,000円程度 | 40,000円程度 |

| 合計 | 300,000円程度 | 250,000円程度 |

毎年のランニングコストも大きい

また、初期費用以上に問題なのが毎年のランニングコストです。法人ごとに毎年の決算費用と法人住民税の2つを支払わなければいけません。

法人の決算処理は個人の確定申告作業と比べると難易度が高く、個人で対応するというのは現実的ではありません。そのため、決算は税理士に外注せざるをえない流れとなりますが、1社につき毎年20万円~30万円程度の決算費用がかかってしまうことになります。

この費用に加えて、所得がない場合でも法人住民税が毎年約7万円かかりますので、決算費用と合わせると毎年30万円程度の費用が発生することとなり、経営上の大きな負担となってしまいます。

また、メリットの項目で挙げた消費税還付を税理士に依頼して還付に成功した場合、ほとんどのケースで還付金に対して20%~30%程度のコンサルティング費用が成功報酬として請求されることになります。100万円以上にもなる手数料を支払うことになるため、結果的な手残り金額のメリットは少ないと言えるでしょう。

3-3 法人税と所得税の二重払いになることも

物件ごとに法人を設立した場合、購入初年度や大規模修繕がある年など年間収支で赤字が出る場合に、黒字の物件との相殺や個人所得との通算ができなくなるというデメリットもあります。不動投資を所得税の節税などの観点から取り組んでみたいという方には不向きな投資法と言えるでしょう。

また、賃貸経営で出た利益を私的に使いたいという場合には、法人から給与として個人に支払う必要があります。その際に個人所得に対して課税がされるので、法人の所得税と個人の所得税の二重課税になってしまい、実質の黒字が少なくなってしまうというデメリットもあります。

3-4 銀行から即時売却を求められた事例や民事訴訟のリスクも

相続など主たる目的があって「1棟1法人」にするということであれば、特に問題にはなりませんが、銀行の目をごまかすために「1棟1法人」で投資を進めた場合、融資後にそれが発覚すると一括返済を求められるリスク(期限の利益の喪失リスク)がありますので注意が必要です。

実際に発覚したケースでは、金融機関から物件の即時売却を求められている投資家も出てきています。もし対応が出来ない場合は「期限の利益喪失=一括弁済」となるか、民事訴訟の対象になるリスク、破産になるリスクが高いと考えられます。

そもそも、銀行側が与信枠の上限を設定しているのは、借主が返済を滞納したり返済不履行となったりする事態を予防するためです。その与信枠を超えて、本来の借入可能額以上に資金を借りてしまうというのは非常にリスキーなことであり、何か想定外の事態で家賃収入が滞ったり少なくなった場合にお金を返すことができなくなって破産に至ってしまうというリスクもあります。

シェアハウス投資問題や不正融資問題で融資審査は厳格化の流れに

最近のシェアハウス投資の問題で、融資審査の手続きなどが問題視されるようになりました。今後は各金融機関で融資審査が今以上に厳格化され、「1棟1法人スキーム」についても審査を通過しづらい環境になっていくことが予想されます。

また、冒頭でもご紹介した日本経済新聞での報道を皮切りとして、今後はその他の報道機関においても「1棟1法人スキーム」が不正融資の手法の一つとして大きく取り上げられる可能性が高く、銀行側でも何かしらの対処策が実施されることになる可能性も高いと考えられます。

法人のマイナンバー制度で「1棟1法人スキーム」が時限爆弾に

さらにマイナンバー登録制度も「1棟1法人スキーム」にとって向かい風となっています。

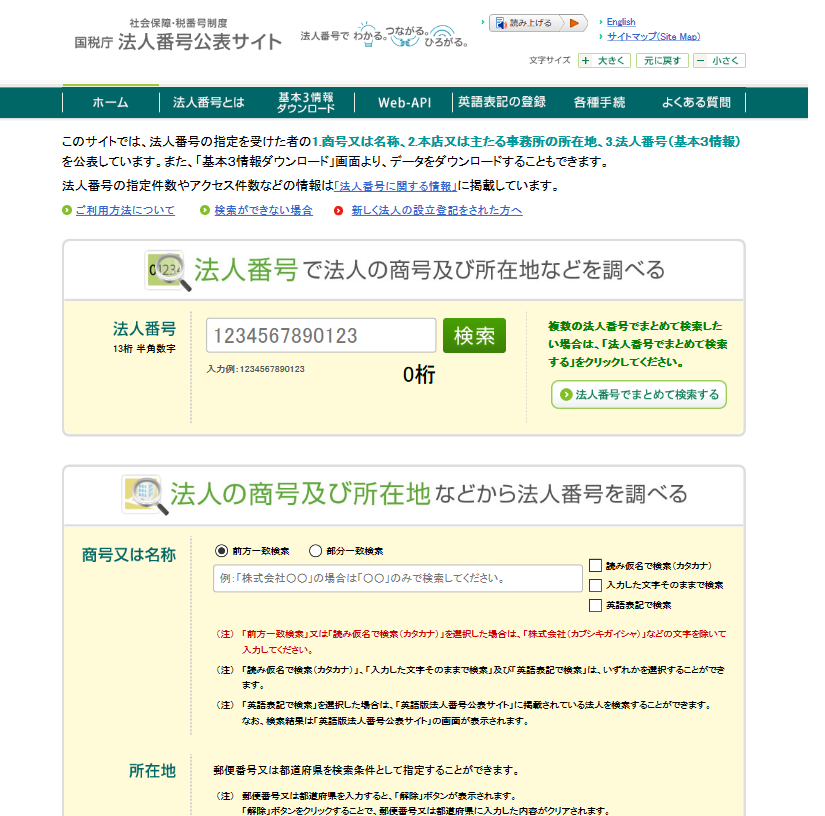

平成27年(2016年)から順次で開始されているマイナンバー制度は、個人だけでなく法人にも適用されています。法人のマイナンバー情報は、「国税庁法人番号公表サイト」で検索をすることができるのですが、このサイトで注意するべき点は、所在地からでも法人情報を検索することができるという点です。

法人を設立する場合、本社所在地を設定しなければいけないのですが、自宅を本社所在地として設定するケースも少なくないありません。その場合、自宅住所で検索をされると同じ所在地の法人が複数あることが分かってしまいます。その法人の登記簿謄本を取り寄せれば株主や代表取締役が分かるということで、金融機関に隠して「1棟1法人スキーム」を使った場合に後でばれるリスクが以前よりも跳ね上がってきているのです。

4 これからのアパートローンのポイント

融資環境が厳しさを増す中で投資家が考えなければいけないことは、「どうやって銀行の目をかいくぐって融資を引くか」ではなく、「どうしたら銀行からの信頼を高めることができるか」という点です。

銀行からの信頼が獲得できれば、それに応じて与信枠の上限が引き上がったり、融資条件が緩和されることになるため、「1棟1法人スキーム」のような手法に頼らずとも融資を引くことが可能となります。

銀行からの信頼度合いは大まかに次の2つに左右されることになります。1つ目は、「個人の属性情報」で、こちらは以下に挙げるようにすぐには変えられないものとなります。

- 勤務先(高評価例:上場企業・正社員や公務員など)

- 勤務期間(高評価例:3年以上)

- 年収(高評価例:1,000万円以上)

- 資産状況(高評価例:2,000万円~3,000万円以上)

- 借入状況(高評価例:借入なし、滞納履歴もゼロ)

もう一つが「収益物件の情報」で、こちらは以下のようなポイントがチェックされます。

- 収益性(高評価例:入居率や家賃収入が高い物件)

- 築年数(高評価例:新築や築浅)

- 担保価値(高評価例:路線価が高く広い土地)

- アパート販売会社の信頼性(高評価例:上場企業、創業年数、融資紹介実績等)

収益物件については投資家側でコントロール可能な要素となりますので、できるだけ銀行から評価の高い物件を見つけてくることが重要です。

たとえば、新築アパート大手のシノケンプロデュースという新築アパート経営会社の物件には、以下のような特長があります。

- 立地(駅徒歩10分圏内、首都圏ターミナル駅から30分圏内)

- 入居率実績99%(2018年3月末時点)

- 親会社が不動産投資大手のシノケングループ

- 創業約30年、販売実績8,000棟以上

駅から近いという利便性が高い立地のため築年数が10年以上経過しても高い入居率を維持可能で「収益性」が高く、また建物が新築であるため土地と建物の両面で「担保価値」も高くなります。さらに親会社が上場企業で信頼性が高く、創業年数や開発棟数の実績、融資付けの実績も豊富といった点で「アパート販売会社の信頼性」も高いことから、融資金利1%台、フルローンという実績が多数あります。

購入後もオーナーの半分以上がリピート購入をしているという点から、物件の融資評価の高さはもちろん、顧客満足度の高さも伺うことができます。実際のアパート経営の成功事例やノウハウについては資料請求でも確認することができますので、まずは資料を取り寄せて情報収集されてみると良いでしょう。

まとめ

「1棟1法人スキーム」を始め、融資を引くための手法は数多く存在しますが、そういった小手先の手法は長続きせず、後々のリスクとなってしまう可能性が高くなっています。

現在は融資に関して金融庁が目を光らせている状況のため、今後は金融機関が融資審査において慎重な姿勢を取ることが想定されます。そういった厳しい環境下で融資を引くためには、融資評価の高い物件に投資をすることが大切です。

今回ご紹介したシノケンプロデュースのように、融資の心強いパートナーとなってくれる会社と連携しながら堅実なアパート経営を進めていきましょう。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日