退職までに用意したほうが良い貯蓄額は2000万円~3000万円とよく言われますが、将来に向けて貯蓄以外にも取り組んでおいたほうが良いことがあります。それが、退職後の収入の確保です。

退職後の収入は会社員時代と比べると落ちることになりますが、それに合わせて生活水準を落とすことは容易ではありません。生活水準を保ったまま暮らしていきたいと考えた時に、毎月の収支が赤字だとせっかくの貯蓄もいつかは底をついてしまうことになります。

そこで、退職後の毎月の赤字額を減らすために重要となるのが、年金以外の収入源です。この記事では、もらえる年金額の目安や寿命までの想定年数、退職後に収入を増やすためのおすすめ方法などについて取り上げていきたいと思います。

- 年金額の目安はいくら?

- 寿命までの想定年数は?

- 必要な貯蓄や収入はいくら?

- おすすめの収入獲得方法は?

年金額の目安はいくら?

まずは、退職後に年金がいくらもらえるかを見ていきましょう。年金は大きく分けると、国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)、企業年金や確定拠出年金の3つに分けることができます。

まず、国民年金は20歳から60歳になるまでの40年間の全期間保険料を納めると、年で779,300円(平成29年4月分から)の年金額を受給することができます。これは月額で64,941円となります。

次に厚生年金については、働いている期間や収入によっても大きく異なりますが、平均の受給額は14万円~15万円と言われています。

たとえば、夫婦の片方が専業主婦(主夫)かパートで働いている場合は国民年金の受給となりますので、受給額は厚生年金と国民年金を足し合わせた20万円~22万円程度となります。

総務省が行っている2017年の家計調査を見てみると、65歳以上の平均の消費支出は月24.7万円で、内訳は以下のようになっています。

| 支出項目 | 金額 |

|---|---|

| 消費支出 | 247,701円 |

| 食料 | 70,058円 |

| 住居 | 14,853円 |

| 光熱・水道 | 21,635円 |

| 家具・家事用品 | 10,273円 |

| 被服及び履物 | 7,465円 |

| 保健医療 | 14,995円 |

| 交通・通信 | 28,524円 |

| 教育 | 458円 |

| 教養娯楽 | 24,541円 |

| その他の消費支出 | 54,898円 |

| 交際費 | 25,315円 |

| 仕送り金 | 1,784円 |

気をつけなければいけないのは、上記の表では住居費が1.4万円となっている点です。持ち家であれば修繕費だけで済みますが、賃貸の場合は毎月の賃貸費用が上乗せされることになりますので、月で7万円~10万円程度は支出が増えると考えておいたほうが良いでしょう。

また、海外旅行の回数が多い方や趣味にお金をかけている方はその分を追加の支出として想定しておきたいところです。

これらを含めると、24.7万円に5万円~10万円を加えた金額が毎月の支出になってくると考えられますので、支出は30万円~35万円程度となることが予想されます。

年金の受給額が20万円~22万円のケースだと、毎月の収支が10万円~15万円ほどマイナスになると考えられるため、年間で100万円~150万円の貯蓄を切り崩しながら生活していくことになります。

寿命までの想定年数は?

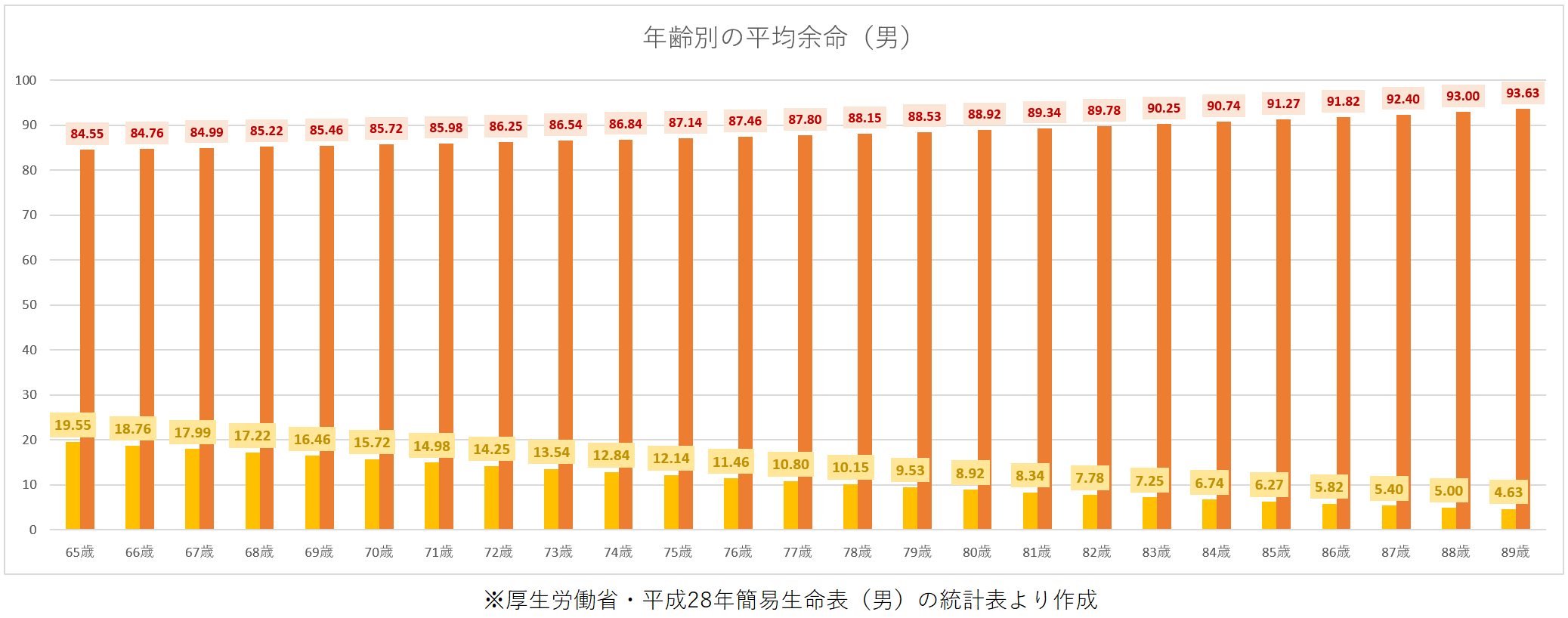

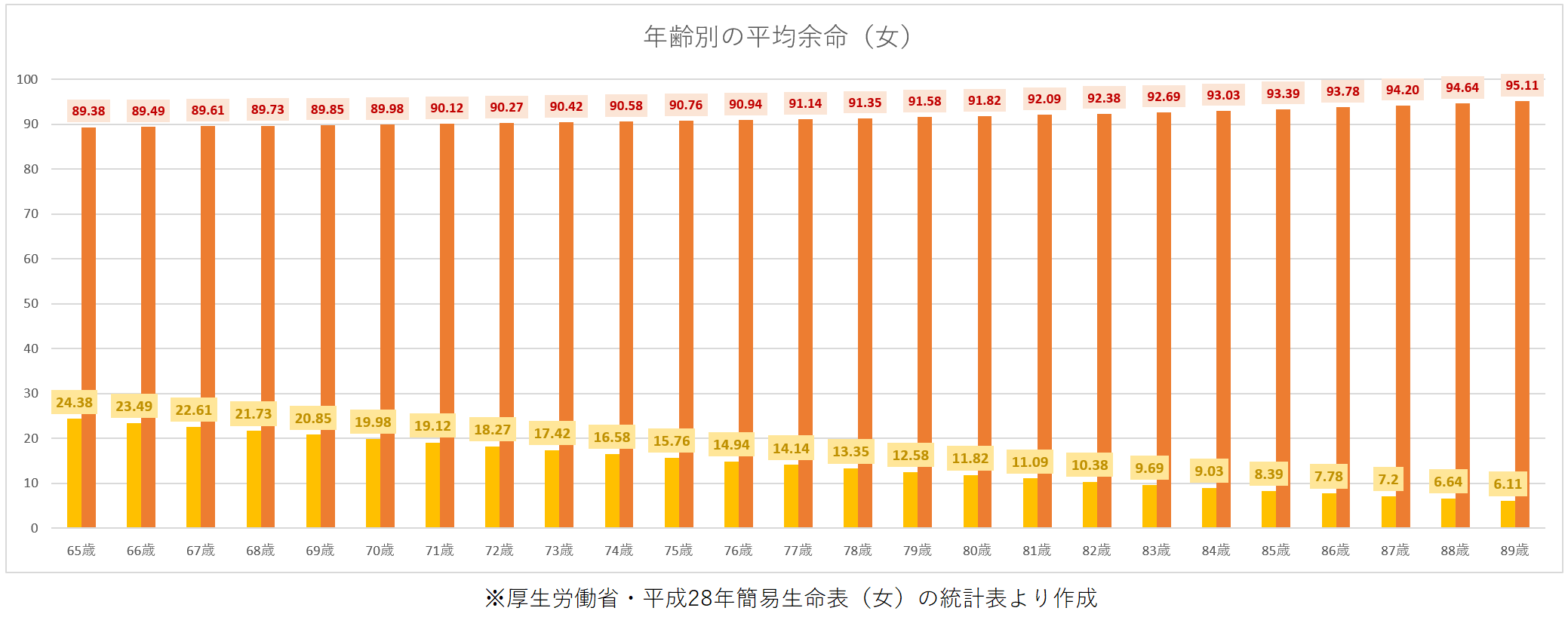

では、貯蓄を切り崩しながらの生活は、何年間続くのでしょうか? 平成28年の厚生労働省の調査では、日本人の平均寿命は男性が80.98年、女性が87.14年となっていますが、これは0歳児の平均余命ですので、65歳まで生きた方が残り何年生きることができるかを示すものではありません。

65歳以降の方の平均余命は、以下のグラフとなります。グラフ内の黄色が平均余命(あと何年生きられるか)で、赤色が平均寿命(何歳まで生きられるか)となっています。このグラフを見ると、現在65歳の方は、平均寿命が男性84.55歳、女性89.38歳ということが分かります。

また、医療の進歩や生活水準の向上により、1年で0.2歳前後の平均余命の増加が見られますので、数十年後には平均余命が今の年齢よりも4歳~5歳は伸びている可能性があります。つまり、今の勤労者世帯(30代~40代)が65歳になる頃には、男性で90歳、女性で95歳まで平均余命が伸びている可能性が高いということになります。

必要な貯蓄や収入はいくら?

年金収入から消費支出を差し引いた赤字額を多少低めに見積もって毎年100万円と考えたとしても、65歳からの生活が25年~30年続くと、2500万円~3000万円となってしまいます。赤字額が毎年150万円であれば、必要な資金は3750万円~4500万円まで膨らんでしまいます。

また、定年退職が60歳の方については、65歳の年金受給まで5年間の空白期間が生まれてしまうことになりますので、この期間の生活費についても用意が必要であることを頭に入れておく必要があります。

こういったことを考慮すると、貯蓄として2000万円~3000万円を用意した上で、毎月の収支を整えていく必要があります。毎月の収入については、年金収入とは別に10万円~20万円を用意することを目指していきたいところです。

おすすめの収入獲得方法は?

退職後に毎月10万円~20万円の収入を作ることを考えた場合に、アルバイトなどで賄おうとすると、時給千円で100時間以上働かなければならないということになります。

仕事はある程度あったほうがボケなくて良いという声もありますが、若い時ほど体は自由に動きませんし、余暇を充実させたい方やゆっくり過ごしたいという方も多いかと思います。

退職後の収入源として、会社員からの人気が高まっているものがあります。それが、「不動産投資」です。不動産投資は、購入した収益不動産から毎月数万円~数十万円の家賃収入が期待でき、数十年にわたって収益を生み出し続けてくれるということで、会社員時代に不動産を購入してローンを払い終えて老後の収入に充てるという方が増えています。

数ある不動産投資会社の中で、会社員・公務員からの人気が高い会社が、シノケンプロデュースという会社です。シノケンプロデュースの物件は、首都圏のターミナル駅から電車で30分圏内、駅徒歩10分圏内で立地がよく、建物も入居者からの人気が高いデザイナーズ物件です。

また、シノケンプロデュースは不動産購入の際のローンにも強く、金利1%台・フルローン・35年といった好条件での融資実績も豊富です。ローンに関しては、退職後は毎月の給与収入がなくなるため借入時の審査も厳しくなり、不動産投資を始めにくくなると言われていますので、会社員でいる内に動いておくという方も少なくありません。

シノケンプロデュースでは、不動産投資のノウハウが分かる無料の資料請求や、定期的に開催されているセミナー、全国どこでも対応してもらえる個別相談などがありますので、年金対策を考え始めたいという方は、一度相談をされてみると良いでしょう。

まとめ

最近は「長生きリスク」という言葉がメディアを賑わせていますが、長生き自体は本来喜ぶべきことです。長生きがリスクとならないように、不動産投資などをうまく活用して安定した収入を作り、安心できる楽しい老後にしていきましょう。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日