生涯で2人に1人が罹患すると言われている「がん」。長寿化が進み人生100年時代に突入したことで、がんのリスクに備える必要性が高まってきています。

一方で、2019年6月には金融庁の報告書で老後に2,000万円が不足する可能性があるという試算が提示され、老後に向けて資産形成に取り組まなければならないということも取り沙汰されています。

「がんにも備えたいけど、資産形成にも取り組みたい―。」今回は、そういったお悩みをお持ちの方に向けて、老後に向けてがん保障に備えながら資産形成にも取り組むことができる「がん保険付き不動産投資」についてご紹介していきたいと思います。

記事目次

1 始める前に知っておきたい「不動産投資」と「団信」の仕組み

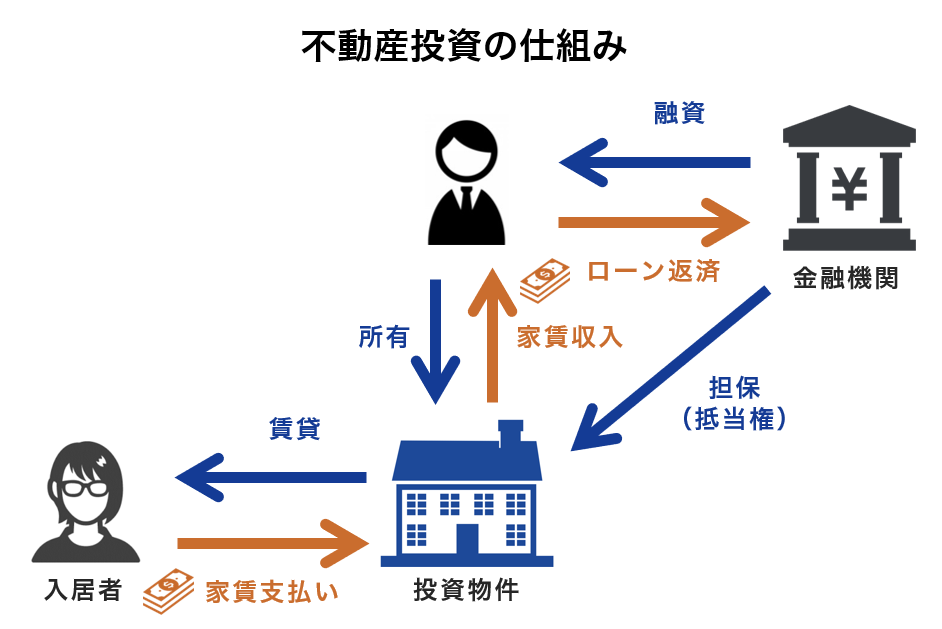

不動産投資の仕組みは、購入した物件を入居希望者に貸し出し、その入居者から毎月の家賃を得るというものです。また、購入した不動産の需要が高く、年数が経っても資産価値が高い場合は売却して収益を得るということも可能です。

不動産投資を始めるにあたって、銀行ローンを活用して物件を購入する場合、一般的に団体信用生命保険(団信)という保険に加入することになります。

団信は契約者が死亡した時に残債があってもローンが完済となる保険です。通常の生命保険では保険金が支払われますが、団信では不動産の現物が手元に残るという点が異なります。

また、団信の保険料は基本的にローンの残存元本に対して料率で決まるため、返済を続けていくと支払い保険料も毎年減少していくことになります。

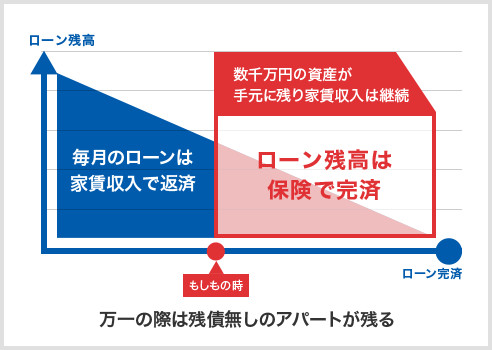

つまり、不動産投資は、毎月の返済という形でコツコツと積立のように資産形成をしながら、その期間中は団信により自分で選んだ保障を受けることができる、という形で取り組めるようになっているのです。

2 最近の団信は、「がん」や「生活習慣病」のリスクにも備えられる

厚労省の2017年・人口動態統計によれば、死亡原因で最も多いのが「がん(悪性新生物)」で、全体の27.8%を占めています。

また、国立がん研究センター がん情報サービスのがん統計によれば、生涯でがんに罹患する確率は男性で62%、女性で47%と日本人の2人に1人が生涯でがんになるという計算です。(2014年データに基づく推計値)

糖尿病や高血圧など生活習慣病のリスクも見過ごせません。厚労省が発表している統計では、以下のように生活習慣病の患者数は増加傾向にあります。

| 生活習慣病の種類 | 総患者数 (2011年) |

総患者数 (2014年) |

|---|---|---|

| 悪性新生物 | 153万人 | 163万人 |

| 糖尿病 | 270万人 | 317万人 |

| 高血圧性疾患 | 907万人 | 1011万人 |

| 心疾患(高血圧性を除く) | 161万人 | 173万人 |

| 脳血管疾患 | 124万人 | 118万人 |

※厚生労働省「患者調査の概況」2011年データ、2014年データより作成

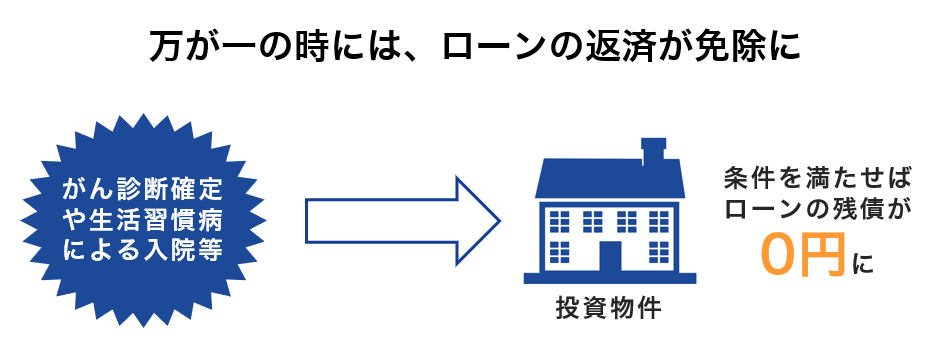

こういった「がん」などの疾病リスクについては、これまでは生命保険会社の提供する医療保険に加入することが一般的でしたが、2017年頃から団信の保障内容も大きく充実してきており、最近ではがんと診断確定された際に返済が免除となる「がん団信」や生活習慣病で180日以上継続して入院した場合などに返済が免除となる「生活習慣病団信」、入院日数が一定日数を超えた場合に給付金や返済保障が受けられる「入院保障」なども出てきています。

具体的には、下記のような死亡やがん等の診断によりローン残高が0円となります。

- 死亡・高度障害状態、医師の診断書等で保険会社に余命6ヶ月と診断された場合

- がん(所定の悪性新生物)と診断確定された場合

- 10種類の生活習慣病で入院が継続して180日以上となった場合

なお、「がん団信」や「入院保障」などはオプションとなるため、通常の金利に0.1%~0.2%程度の上乗せがされることになります。投資と保障のバランスを考えてしっかりと検討したいポイントです。

3 がん保障が受けられる不動産投資について詳しく知るには?

がん保険付きの不動産投資商品の販売も始まっています。たとえば、不動産投資大手のシノケングループでは、2019年7月から「がん保険付きアパートメント」の販売を開始しています。

がん保険付きアパートメントは、がんと診断された後にローン債務が無くなるだけではなく、がん治癒後も家賃収入がそのまま継続して入ってくるという、一般団信だけでは得られないメリットがあります。

また、アパート経営の場合はローン完済後に無借金の土地が残るため、建物が老朽化して賃貸物件として貸し出すことが難しくなったとしても、建物を壊して土地だけを売却したり、自宅を建てて活用したり、新しく建て替えて収益物件として再び運用したりするなど、出口戦略が豊富というメリットもあります。

一方、注意しておきたい点として、がん保険の加入にあたっては金融機関・保険会社による適用可否判断がありますので、気になる方は下記サイトから資料請求などを通して詳細を確認されてみるとよいでしょう。

4 まとめ

長寿化が進む中で、がんリスクへの備えと資産形成の両方に取り組むことが大切になってきています。まずは保険の加入状況と自分に必要な保障、老後までに貯めたい金額などを整理した上で、今回ご紹介した不動産投資商品のような資産形成の手段も選択肢として検討されてみて下さい。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日