アパートローンを検討し始めた際、「こんなに借りて返せるの?」と感じた方も多いのではないでしょうか。一般的な住宅ローンの融資額と比べると、アパートローンの融資額は1億円前後(新築など)と数倍の金額となります。

今回は、アパートローンを検討している方に向けて、「なぜアパートローンは住宅ローンよりも多く借りることができるのか?」「本当に借りても良いのか?」「きちんと返せるか?」など疑問に感じる点を中心にわかりやすく解説していきたいと思います。

目次

- 住宅ローンを組んで自宅を購入した時の返済イメージ

- アパートローンには、住宅ローンにない「家賃収入」がある

- アパート経営の毎月の黒字を貯めておけば、赤字の月も持ち出しナシ

- アパートローンは半分まで返済できれば、あとは怖くない?

- アパートローンを返済しやすくするための工夫

5-1.ローン返済のポイント1 入居率の高い物件にこだわる

5-2.ローン返済のポイント2 低い金利で借りる

5-3.ローン返済のポイント3 返済期間を長くする

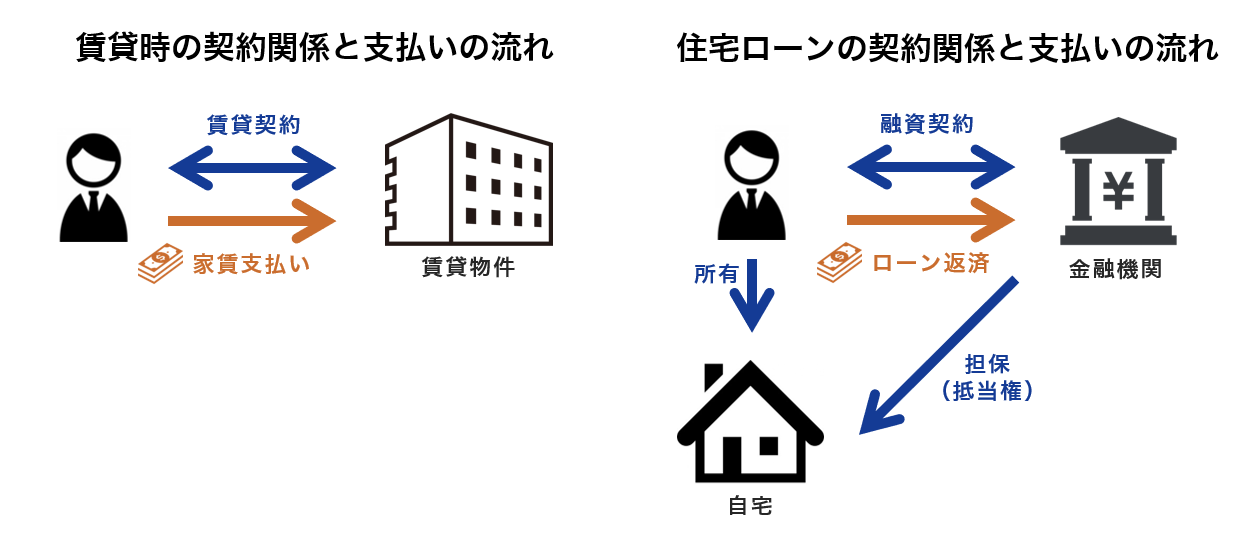

1 住宅ローンを組んで自宅を購入した時のイメージ

まず住宅ローンを組んだ場合を考えてみます。自宅を購入することで、これまで賃貸物件に毎月支払っていた家賃分が浮くことになるため、家計の収支はそれほど変わらずに物件を所有することができます。

融資契約にあたっては、自宅を担保としてお金を借りるという形になり、毎月の返済は給与収入の中から行っていくという流れになります。

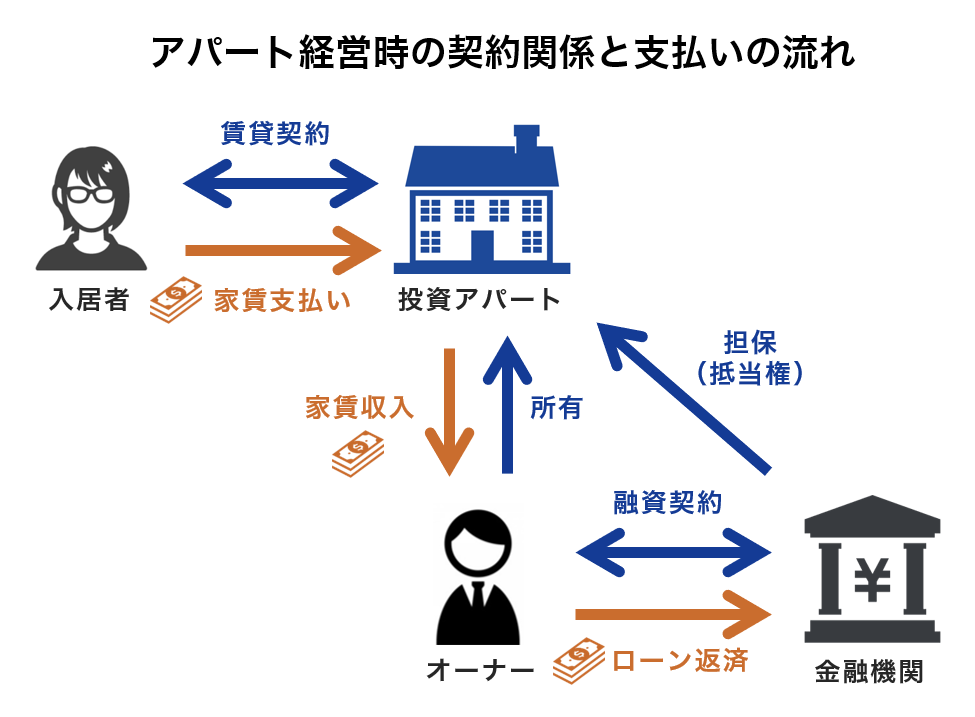

2 アパート経営には、住宅ローンにない「家賃収入」がある

アパートローンの返済の場合は、住宅ローンの返済と何が違うのでしょうか?アパート経営を行った場合、以下のような契約関係と支払いの流れとなります。

物件を所有するという点に関しては、住宅ローンの時と同じですが、購入したアパートの入居者から家賃収入があるという点が異なります。

つまり、アパートローンの返済は入居者が支払う家賃によりまかなわれることになるため、アパート経営がうまくいっているケースでは、家計に影響を及ぼさずに返済を続けていくことが可能となります。

3 アパート経営の毎月の黒字を貯めておけば、赤字の月も持ち出しナシ

時期によっては空室が発生することや設備の修繕が発生することも考えられます。そういった場合の返済についても考えてみましょう。

たとえば、1億円の融資を受けて都内の新築アパート(戸数8戸、月家賃6.5万円)を購入したとします。毎月の賃貸管理費用が家賃の5%、融資条件が金利2.5%、返済期間30年の場合は、毎月の収支は次のようになります。

【収入】家賃:6.5万円×8戸=520,000円

【支出①】ローン返済:395,120円

【支出②】賃貸管理費:520,000円×5%=26,000円

【収支】毎月の収支:520,000円-395,120円-26,000円=98,880円(黒字)

この毎月の黒字額を1年間きちんと貯蓄すれば、月98,880円×12ヶ月=年118万6,560円が手元に残ることになります。この状態で、たとえば引越しや転勤などが相次いで半分の部屋で空室が発生したとします。

【収入】家賃:6.5万円×4戸=260,000円

【支出①】ローン返済:395,120円

【支出②】賃貸管理費:520,000円×5%=26,000円

【収支】毎月の収支:260,000円-395,120円-26,000円=161,120円(赤字)

これまでの貯蓄金額118万円が手元にあれば、この月のように16万円の赤字が出た場合であっても、家計から持ち出しをすることなく支払いを済ませることが可能です。

4 アパートローンは半分まで返済できれば、あとは怖くない?

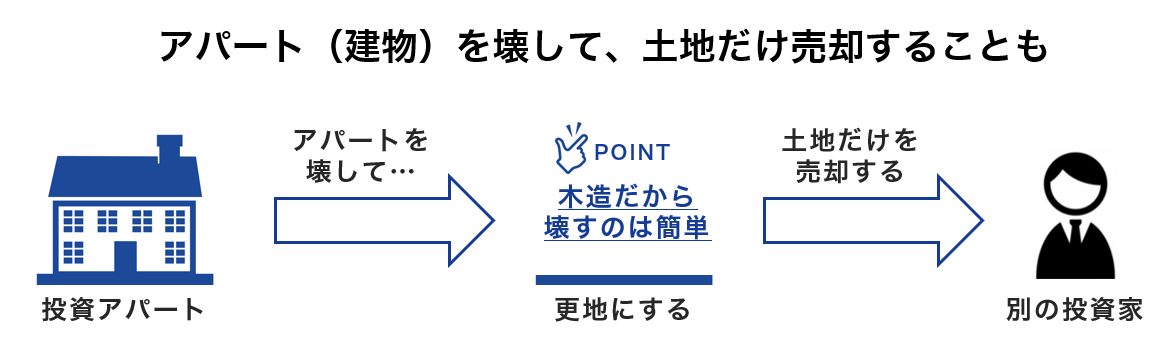

アパートの購入費用の半分前後は、土地の費用となります。土地は建物と異なり劣化しないため、購入から何年経っても価値が減少することはありません。もちろん地価自体は変動しますが、変動幅は年で数%程度と株式などと比べて非常に緩やかな変化となります。

また、アパート経営の場合は、購入した土地の裁量があるので、古くなったアパートを壊して更地にしてしまい、土地だけを売却するということも可能です。

30年返済の場合に返済期間が15年~20年を過ぎたあたりで、仮に購入時と同じ価格で土地が売れる状況だとすれば、建物を取り壊して土地だけの状態にして売却し、そのお金でアパートローンを繰り上げ返済する、という選択をすることも可能となります。

さらに、無事にアパートローンを完済できれば、その後は土地が丸ごと手元に残るため、老後に向けたまとまった資産を形成することができます。

これを踏まえると、新築アパートで30年ローンを組んだ場合、購入後15年~20年くらいまで返済を続けることができれば、その後は土地を売却することで繰り上げ返済をするということも可能となってくるケースが多いのです。(もちろん、地価の変動もありますので地価が下がった場合には注意が必要です)

5 アパートローンをさらに返しやすくするための3つの工夫

では、アパート購入後に15年~20年にわたって返済を続けるにはどうすればよいでしょうか?ポイントは「入居率の高い物件にこだわる」「低い融資金利で借りる」「返済期間を長くする」の3つです。以下では、それぞれ見ていきましょう。

返済のポイント1 入居率の高い物件にこだわる

まず一番大切なことは、高い入居率が維持できる物件にこだわるというポイントです。アパートローンの返済は家賃収入の中から行われるので、長期間にわたって長期的な家賃を得ることができる高い入居率が実現できる物件が必要となります。

入居率を左右するのは、主に立地・建物の品質・最新設備などとなりますが、なかでも重要なのが「立地」です。そして、築10年を超えて入居率を維持できるかどうかを分かれ目となるのが、「駅徒歩10分以内」という条件です。

アパート入居者のメインターゲットである20代・30代の単身者世帯は、賃貸物件を探す際に、まず「駅からの近さ」で探し始めると言われています。大手賃貸情報サイトCHINTAIが2016年に行った調査では、20代~30代の約70%が徒歩10分以内の物件に住みたいと回答しています。

アクセスの良い駅から「駅徒歩10分以内」の物件であれば、多少の築年数が経っていてもアクセスの良さのほうが評価されて高い入居率を維持できる可能性が高くなります。たとえば、この「駅徒歩10分以内」の立地にこだわっているアパート会社「シノケンプロデュース」では、築25年以上の物件を含んだ30,000戸超の入居率で99%以上(2018年3月末時点)となっており、実際に築年数が経っても入居率を維持できているケースの一つです。

返済のポイント2 低い金利で借りる

長期にわたって高い入居率実績が見込まれる物件は、家賃収入が安定的に入るだけでなく、金利面でも優遇されることになります。一般的に、アパートローンの金利は住宅ローンの金利よりも高く、相場としては2%~3%程度となります。

しかし、高い入居率実績が見込まれる物件は、金利1%台での融資を受けることができる可能性があります。先ほどのシノケンプロデュースの例で言えば、入居率の実績と物件の高い品質などが金融機関から評価されており、最も良いケースでは金利1%台の融資がつくこともあります。

金利が低ければ利息も安くなり、返済すべき総額や毎月の金額が大きく変わってきます。たとえば、先程の融資額1億円、金利2.5%、返済期間30年のケースでは、毎月の返済額が395,120円であったのに対して、融資額1億円、金利1.5%、返済期間30年金利が1%と金利が1%低くなったケースでは、毎月の返済額が345,120円となり5万円も返済額が少なくなるため、返済総額では5万円×12ヶ月×30年=1,800万円もの金額が安くなります。

1億円の物件を1,000万円安く購入するよりも、金利を1%下げるほうが経済的なメリットが大きいということを考えれば、低い金利で借りられるかどうかという点が成否の分かれ目になると言っても良いでしょう。

返済のポイント3 返済期間を長くする

毎月の返済負担を軽くするために大切なポイントは、返済期間をできるだけ長くしておくということです。

中古アパートは新築よりも物件価格が安いというメリットがあるのものの、建物の耐用年数(新築で22年)の残り年数が少ないため、それに合わせて返済期間も20年前後と設定されることが多くなります。また、融資の金利についても新築より高めに設定されます。

これをもとに、融資額1億円、金利1.5%、返済期間30年という新築アパートの場合と、融資額8,000万円、金利2.5%、返済期間20年という中古アパートの場合で毎月の返済額を比較してみると、以下のように中古アパートのほうが毎月8万円以上も返済額が多いということが分かります。

| 返済期間 | 毎月の返済額 |

|---|---|

| 20年 | 423,922円 |

| 30年 | 345,120円 |

たしかに返済期間が短いほうが返済総額も少なくなりますが、上記のように月の返済額が大きくなり過ぎると毎月の収支が赤字になってしまう可能性が高く、何かがあった時の備えができなくなります。

家賃収入に対する返済額の比率を「返済比率」と言いますが、これが7割~8割を超えてしまう場合にはその後の資金計画に無理が生じる可能性もありますので、金利・返済期間を見直してみたほうが良いでしょう。

返済比率の計算例

融資額1億円、金利1.5%、返済期間30年、家賃6.5万円×8戸=520,000円のケース

返済額345,120円÷家賃収入520,000円=返済比率66.4%

アパートローンを組む上で重要なことは「投資を長く続けて、確実に返済を続けていく」という点です。無理のない返済期間・返済計画にしていくということを大切にしながら、検討を進めてみて下さい。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み