DINKs(ディンクス)とは子どもがいない夫婦のことを指し、経済的な余裕が生まれやすい、趣味に時間を使いやすいなどのメリットから、近年増加傾向にある世帯の形態です。「2022年国民生活基礎調査の概況」では、2022年には夫婦のみの世帯数が1333万世帯となるなど、単身世帯に次ぐ世帯割合となっています。

DINKs世帯は子育ての資金が必要でないことから貯蓄がしやすいイメージがありますが、結婚生活の中で子供ができてしまったり、生活水準を高く設定してしまうなどで想定以上の資金を必要としてしまうことがあります。DINKs世帯であっても、他の世帯と同様に資産形成の重要性は高いと言えるでしょう。

今回はDINKs世帯の資産形成のポイントについて、住宅・保険・投資の視点からそれぞれ解説します。

※2023年7月時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

目次

- DINKsというライフスタイル

1-1.増加傾向にあるDINKs

1-2.DINKs世帯のメリット

1-3.DINKS世帯のデメリット、リスク - DINKsの住宅ローンと住宅関連サービス

2-1.夫婦どちらかが単独で住宅ローンを組む

2-2.夫婦で住宅ローンを組む

2-3.知っておきたいリバースモーゲージとリースバック - DINKsに必要な保険

3-1.夫婦の収入が同等なら死亡保障は不要

3-2.働けなくなるリスクへの備え - DINKsが準備しておきたい老後資金と投資

4-1.必要な老後資金を把握する

4-2.DINKsが夫婦で活用したい投資の制度 - まとめ

1.DINKsというライフスタイル

DINKs(ディンクス)とは、「Double Income No Kids」の頭文字を取った略語で、自分たちの意思で子どもを持たない共働き夫婦を意味します。最初にDINKsの特色について見ていきましょう。

1-1.増加傾向にあるDINKs

DINKsそのものの統計はありませんが、夫婦のみの世帯は増えています。

夫婦のみ世帯の割合

以下は、厚生労働省のデータより、総世帯における夫婦のみ世帯の割合の推移です。

- 2001年:20.1%

- 2004年:21.9%

- 2007年:22.1%

- 2010年:22.6%

- 2013年:23.2%

- 2016年:23.7%

- 2019年:24.4%

- 2022年:24.5%

出典:厚生労働省「2022年国民生活基礎調査の概況」

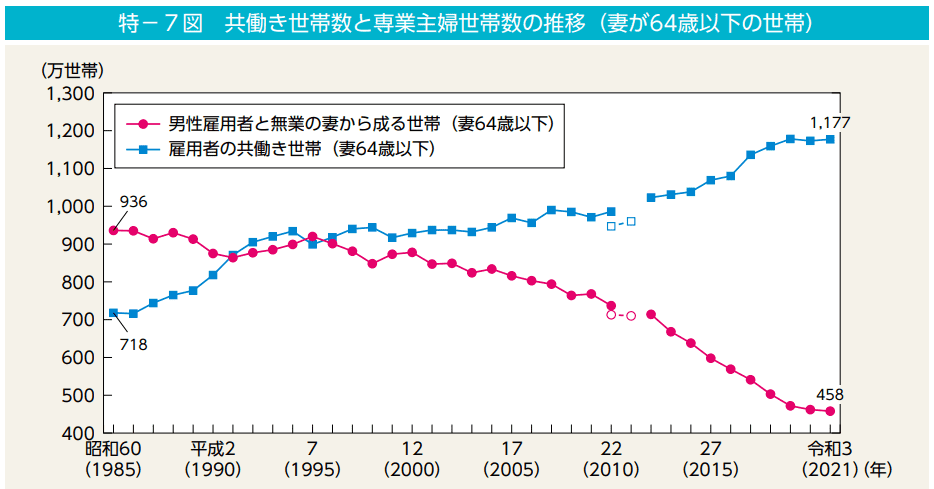

共働き世帯数の推移

また、共働き世帯も年々増加傾向にあります。以下は、1985年からの、日本の共働き家庭と専業主婦家庭の世帯数の推移の表です。

出典:内閣府「人生100年時代における結婚と家族」 より

以上の夫婦のみ世帯の増加、共働き世帯の増加のデータから、DINKsも増加傾向にあると推定できます。

1-2.DINKs世帯のメリット

DINKsは家計の面で、以下のような強みを持ちます。

合計年収が高くなりやすい

DINKsは夫婦それぞれのキャリア形成がしやすい環境のため、他の世帯よりも合計年収を高くしやすい環境であると考えられます。子どもがいないため就業時間を気にせず働けるので、時間外労働などによる収入も期待できます。人によっては余裕時間を利用して、副業収入を得ることもできるでしょう。

教育費・養育費がかからない

DINKsは子どもの教育費・養育費がかからないため、経済的な余裕があります。子育て費用については、内閣府「平成21年度インターネットによる子育て費用に関する調査」によると、未就学児の一人当たり年間子育て費用総額は1,043,535円、未就学児のうち、未就園児では一人当たり843,225円、保育所・幼稚園児では約37万円多くなり、一人当たり1,216,547円、となっております。

このような教育費・養育費がかからないため、生活に必要な資金を貯蓄しやすいという点はメリットと言えるでしょう。

退職金・公的年金が2人分もらえる

夫婦ともに正社員で働く場合、退職金がそれぞれの勤務先からもらえるケースもあるでしょう。厚生年金についても夫婦それぞれが受け取れ、老後の生活資金になります。

1-3.DINKS世帯のデメリット、リスク

DINKsの以下のようなリスクも知っておきましょう。

想定外に子どもができる可能性がある

DINKsはあえて子どもを持たないライフスタイルですが、途中で子どもが欲しくなったり、想定外に子どもを授かる可能性もあります。そうなった場合はライフプランの大幅な修正が必要になります。

生活水準が高くなることも

DINKsは共働きで家計にゆとりがあるために、生活水準も高くなる傾向があります。お互いに忙しいと外食も多くなり、休日は趣味や旅行を楽しむシーンも多いでしょう。必要以上に節約する必要はありませんが、一度上げた生活水準を下げることが難しくなってしまう可能性にも注意が必要です。

家計管理がルーズになりがち

DINKsにかぎらず共働き家庭は夫婦ともに忙しく、家計の管理がルーズになることがあります。収入が多くても意識的に貯蓄や投資にお金を回さなければ、気がついたときに蓄えがほとんどないような状況になりかねません。

夫婦でよく話し合い、できるだけ手間のかからない家計管理の方法を決めて実践していきましょう。

老後は子どもに頼れない

どちらかが要介護状態になった場合、施設への入所も視野に入ります。その場合の費用がどの程度かかるか地域の相場を調べ、資金の目途を立てておく必要があります。

相続トラブルには注意が必要

子どものいない夫婦のどちらかが亡くなった場合、相続税がかからないケースでも相続トラブルが起こるおそれがあります。

法定相続の配偶者と子以外の順位は以下とおりです。

- 第2順位:父母、祖父母

- 第3順位:兄弟姉妹

配偶者の父母が亡くなっていれば、兄弟姉妹が相続人となるルールです。

遺産分割の目安である「法定相続分」は以下のような割合となります。

- 配偶者と亡くなった人の父母:配偶者3分の2、父母3分の1

- 配偶者と亡くなった人の兄弟姉妹:配偶者4分の3、兄弟姉妹4分の1

※参照:国税庁「相続人の範囲と法定相続分」

夫婦のどちらかが亡くなると、亡くなった人の親や兄弟から遺産分割を求められる可能性があります。財産が自宅などの不動産中心で現金が少ないと、自宅を手放さなければならないケースも考えられるのです。

2.DINKsの住宅ローンと住宅関連サービス

DINKsは子どもにお金がかからない分、マイホームにお金をかけていきたいと考える方も多いでしょう。ここでは、住宅ローンの組み方について解説します。また、DINKs向けの住宅関連サービスを紹介します。

2-1.夫婦どちらかが単独で住宅ローンを組む

夫婦どちらか単独の名義で住宅ローンを契約する方法は、借入金額が1人分の収入によって決まります。そのため、2人分の収入で借りる場合に比べて借入の上限額が少なくなります。しかし、住宅ローンの返済負担も抑えられるため、家計にゆとりができやすい点がメリットです。

2-2.夫婦で住宅ローンを組む

より多くの資金を借りるために夫婦で住宅ローンを組む方法として、ペアローンや収入合算があります。

ペアローン

ペアローンとは親子や夫婦のそれぞれが契約者となって住宅ローンを組む方法です。DINKsの場合、夫と妻が1本ずつで2本の住宅ローンを契約し、相手方の連帯保証人になります。

ペアローンは夫婦それぞれがローンの契約者となるため、2人とも団信に加入でき、住宅ローン控除も1人ずつ受けられます。

【関連記事】都心のマンション購入でペアローンを組むメリット・デメリットは?FPが住宅ローンの組み方を解説

収入合算

収入合算は、ローンの借入可能額を夫婦の合計収入で審査して契約します。夫婦のどちらかがローン契約者となり、もう1人が契約者の連帯保証人となる仕組みです。ペアローンと違い、ローン契約は1本なので、団信に加入して、住宅ローン控除を受けられるのは契約者だけです。

2-3.知っておきたいリバースモーゲージとリースバック

持ち家のDINKsは、夫婦ともに亡くなった後の自宅の処分を考えておく必要があります。リバースモーゲージとリースバックは、夫婦が高齢になったタイミングで検討しやすいサービスです。

リバースモーゲージとは

リバースモーゲージとは、自宅を担保にして金融機関から定期的または一括でお金を借りるシニア向けのローンです。借入れた元本は契約者の死亡時等に自宅を処分し、一括返済する仕組みです。

契約者の存命中または契約期間中は利息のみの返済となります。通常、借入れたお金の使い道は自由で、住宅ローンの返済や老人ホームの入居費用などに活用できます。自分の家に住み続けることができ、死亡後の自宅の処分を金融機関に任せられる点はDINKsにとってメリットと考えられます。

ただし、金利上昇や不動産の価値が下落して融資限度額を下げられるリスクに注意が必要です。リバースモーゲージを取り扱うのは一部の金融機関であり、必ず融資を受けられるとはかぎりません。

【関連記事】親の老後、リバースモーゲージで家を売却するメリット・デメリットは?

リースバックとは

リースバックとは、自宅を不動産会社などに売却し、その後も賃貸として住み続けるサービスです。売却するため自宅の所有権を失いますが、売却で得たお金を自由に使え、家賃を支払うことで自宅にそのまま住み続けられるメリットがあります。

ただし、売却後は家賃を支払う必要があり、場合によっては家賃が上がる可能性があります。リースバックを検討するなら複数の会社から見積もりを取り、条件がよくて信頼性の高い会社を選びましょう。

【関連記事】リースバック契約で不動産を売却するメリット・デメリットは?注意点も

3.DINKsに必要な保険

3-1.夫婦の収入が同等なら死亡保障は不要

夫婦の収入が同等でどちらかが亡くなっても生活に困らない場合、死亡保障は特に必要ありません。ただし、遺族年金については注意が必要です。厚生年金に加入していた夫が亡くなった場合、妻は基本的に遺族厚生年金を受け取れます。

一方、厚生年金に加入していた妻が亡くなった場合、その時点で55歳以上でないと夫は遺族厚生年金を受け取れず、受給開始も60歳以降になります。

※日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

3-2.働けなくなるリスクへの備え

DINKsの夫婦どちらかが病気やケガで長期間働けない場合、就業不能保険などでリスクに備えたほうがよいケースがあります。

例えば、夫婦のどちらかが国民健康保険に加入している個人事業主の場合、健康保険から支給される傷病手当金がもらえません。

傷病手当金は、業務外の病気やケガで仕事を休んだために勤務先から給与をもらえないときに支給され、業務上の病気やケガの場合は労災による給付が受けられます。サラリーマンであれば国保ではなく健康保険に加入しているため、個人事業主・フリーランスの方よりもセーフティネットが手厚くなっているのです。

このようなセーフティネットがない人は「就業不能保険」や「所得補償保険」など、民間の保険で収入の穴埋めを検討されておくのも良いでしょう。

4.DINKsが準備しておきたい老後資金と投資

4-1.必要な老後資金を把握する

老後資金の目標設定について解説します。

退職金、公的年金を確認する

会社員や公務員の場合、退職金がいくら受け取れるかを調べます。退職金制度がある勤務先の場合、退職金規程を従業員が閲覧可能な状態にする義務があります。(労働基準法 第106条1項)

公的年金の受取額はねんきん定期便、またはねんきんネットで確認できます。

なお、50歳未満のねんきん定期便に記載されている「これまでの加入実績に応じた年金額」は、これまでに納付した保険料をもとに算出したものであるため実際に受け取る年金額とはズレが生じています。ねんきんネットでは条件を設定した試算ができます。

夫婦2人の老後生活費を見積もる

おおよその年金収入がわかったら、現在の家計から老後の生活費を見積もりましょう。老後のどのような生活を送りたいかを話し合い、生活レベルにあわせて生活費を想定します。また、老後に賃貸住宅に住む場合、家賃を必ず試算に入れましょう。

老後のために準備すべき金額を決める

おおよその年金収入から想定する生活費を差し引いた金額が、老後の1カ月あたりの収支です。この収支がマイナスの場合、マイナスの約25年分程度を生活費の不足分として準備します。

その他、家のリフォーム費用、老人ホームの入居費のような一時的な支出と生活費の不足分の合計が、老後のために準備しておきたい金額の目安となります。

4-2.DINKsが夫婦で活用したい投資の制度

具体的に老後資金準備のために投資をする場合、利用したいのがiDeCoやNISAなど税の優遇のある制度です。

iDeCo

iDeCo(個人型確定拠出年金)は公的年金の上乗せの制度で、加入者が掛金を自分で運用します。加入者には、以下のような税制優遇があります。

- 掛金は全額所得控除の対象

- 運用中の利益は非課税

- 受取時にも所得控除が適用

iDeCoの運用商品には定期預金のような元本確保型と、投資信託があります。元本確保型では物価上昇に追いつかず、資産が目減りするおそれがあります。自分のリスク許容度の範囲内で投資信託を積立てるとよいでしょう。

iDeCoの掛金は月に5,000円からで、上限は加入者の資格によって異なります。資産の引き出しが60歳にならないとできないので、無理のない掛金を設定しましょう。

【関連記事】個人型確定拠出年金(iDeCo)のメリット・デメリットは?始め方も

NISA

NISA(少額投資非課税制度)は、保有する運用商品の売却益や配当金・分配金が非課税になる制度です。2024年からNISAは抜本的に拡充され、新しくなります。新NISAの概要は以下のとおりです。

| つみたて投資枠(旧つみたてNISA) | 成長投資枠(旧一般NISA) | |

|---|---|---|

| 制度存続期間 | 恒久化 | 恒久化 |

| 非課税期間 | 無期限 | 無期限 |

| 年間投資枠(計360万円) | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) | 1,200万円 |

| 非課税枠の再利用 | 可能 | 可能 |

| 制度の併用 | 可能 | 可能 |

| 投資対象 | 金融庁が選定した一定の条件を満たす投資信託・ETF | 上場株式・投資信託・REIT・ETFなど(一部除外対象あり) |

| 投資方法 | 積立 | 一括・積立 |

出典:金融庁「新しいNISA」

新NISAは非課税投資枠が大幅に引き上げられるため、DINKsの夫婦が1人ずつ利用すると必要資金の多くを準備できます。

また、資産形成の途中で資金が必要になってもいつでも引き出せ、空いた非課税枠を利用できます。そのため、実際には非課税保有限度額の1,800万円以上の投資が可能です。

ただし、掛金が全額所得控除になるidecoとは異なり、掛け金を控除する仕組みはありません。また投資額が大きくなるほど高いリターンが見込めますが、反面リスクも大きくなります。現在の家計から無理のない範囲で投資金額を設定していきましょう。

【関連記事】NISAの始め方は?証券会社選びや銘柄選びなど手順に沿って解説

まとめ

DINKsの強みである家計のゆとりを生かすには、計画的な資産形成が欠かせません。自分たちのライフスタイルで生活しつつ、早いうちに将来について考えることが大切です。

自分たちに合った家計の管理方法を話し合い、定期的に資産状況を確認する習慣をつけましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可