NISAとつみたてNISAの利用者は年々増加し、投資への関心が高まっていることがうかがえます。しかし、大きな経済変動で市場が暴落すると、始めるのをためらう人も少なくないでしょう。また、一般NISAは2024年に新しい制度に改正されることも気がかりかもしれません。

この記事では、NISAやつみたてNISAを始めるタイミングや、市場の下落局面についての考え方について解説します。これからNISAまたはつみたてNISAで非課税投資を始めたい人は参考にしてください。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※2022年10月24日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

目次

- NISAとつみたてNISAの基礎知識

1-1.一般NISAの概要

1-2.つみたてNISAの概要

1-3.NISAとつみたてNISAのどちらを選んだらいい? - 2024年からの新しいNISAについて

2-1.新NISAは2階建て

2-2.一般NISAの利用者は2階のみの利用も可能 - NISAとつみたてNISAを始めるタイミング

3-1.新NISAの2階だけを利用したい人

3-2.除外される金融商品の投資をしたい人

3-3.つみたてNISAは早く始めた方がよい - 暴落時にNISAとつみたてNISAを始めるべき?

4-1.市場が暴落しているタイミングで始めてもいいのか

4-2.NISA口座の運用商品が値下がりした場合

4-3.つみたてNISAの投資信託が値下がりした場合 - NISA・つみたてNISAが利用できる金融機関は?

- まとめ

1.NISAとつみたてNISAの基礎知識

NISA(少額投資非課税制度)は、非課税口座で取得した金融商品から発生した運用益に税金がかからない制度です。通常の口座で株式や投資信託に投資し運用益を得ると、20.315%の税金がかかります。しかし、NISA口座なら非課税なのです。

20歳以上の人が利用できるNISAには、一般NISAとつみたてNISAの2種類があります。

1-1.一般NISAの概要

現行の一般NISAの概要は以下のとおりです。

- 非課税投資枠:毎年120万円(最大600万円)

- 非課税投資期間:最長5年

- 投資可能期間:2023年まで

- 投資方法:一括投資と積立投資

一般NISAで投資できる金融商品

一般NISAの口座で取引できる主な金融商品は、以下のとおりです。

- 株式投資信託

- 国内・海外上場株式

- 国内・海外ETF

- 国内・海外REIT

1-2.つみたてNISAの概要

つみたてNISAは長期の資産形成をサポートする、積立に特化した制度です。

- 非課税投資枠:毎年40万円(最大800万円)

- 非課税投資期間:最長20年

- 投資可能期間:2042年まで

- 投資方法:積立投資のみ

つみたてNISAで投資できる金融商品

つみたてNISAの投資対象は、金融庁が選定した、長期・積立・分散投資に適した公募株式投資信託とETF(上場株式投資信託)です。対象が絞り込まれているため、投資初心者にも取り組みやすい仕組みといえます。

1-3.NISAとつみたてNISAのどちらを選んだらいい?

NISAとつみたてNISAは1人1口座と決まっており、どちらか1つを選択しなければなりません。非課税投資を始めるにあたり、どちらを選ぶべきか迷う人もいるでしょう。

投資未経験者やまとまったお金がない人、とりあえず投資を始めたい人はつみたてNISAが無難でしょう。つみたてNISAは仕組みそのものでリスクを軽減でき、長期で積み立てれば堅実な資産形成が期待できます。

また、2024年からの新NISAは制度がやや複雑で、万人向きとはいえません。一般NISAはすでに株式投資などの経験があり、中期で利益を狙いたい人に適しています。

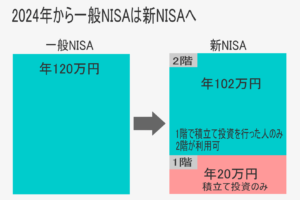

2.2024年からの新しいNISAについて

※筆者作成

現行の一般NISAで投資ができるのは2023年までで、2024年以降は2階建ての新しいNISAに変わります。

- 1階部分:つみたてNISA対象商品で積立投資(年間非課税枠20万円)

- 2階部分:従来の一般NISAと同様の商品で一括投資または積立投資(年間非課税枠102万円)

- 非課税投資期間:最長5年

- 投資可能期間:2028年まで

2-1.新NISAは2階建て

1階部分の積立投資をしないと、2階部分への投資ができません。2階部分の対象商品は現行の一般NISAと同様ですが、高レバレッジ投資信託などが対象外となります。

なお、NISA・つみたてNISAともに、2024年からは利用できる人が18歳以上に拡張されます。

2-2.一般NISAの利用者は2階のみの利用も可能

現在一般NISAを利用中など投資経験のある人は、1階部分の積立投資をせずに2階部分のみを利用できます。その場合に投資できるのは、上場株式に限られることに注意が必要です。新NISAで上場株式以外のREITやETFにも投資したい人は、1階部分の積立をしなければなりません。

ただし、そのために1階部分の非課税枠を使い切る必要はありません。少額でも1階で積立をすれば、2階部分の利用は可能です。100円から積立可能なネット証券もあるので、利用するとよいでしょう。

3.NISAとつみたてNISAを始めるタイミング

以上のことを踏まえ、NISAとつみたてNISAを始めるタイミングを考えてみましょう。

3-1.新NISAの2階だけを利用したい人

すでに株式の現物取引をしていて、新NISAで投資信託の積立をしたくない人は現行の一般NISAを2023年のうちに始めるとよいでしょう。現行の一般NISAの利用者であれば、新NISAの2階だけの利用ができるからです。

現行NISAの非課税期間経過後は、新NISAへのロールオーバー(移管)が可能です。ただし、上述した新NISAで対象外となる商品(株式の場合は監理銘柄・整理銘柄)はロールオーバーできません。

3-2.除外される金融商品の投資をしたい人

高レバレッジの投資信託などは、新NISAの対象から除外される予定です。新NISAで除外される商品に対して非課税投資がしたい人は、2023年までのなるべく早いうちに現行の一般NISAを始めましょう。

ただし、除外対象の運用商品は新NISAへのロールオーバーができないため、非課税期間終了時に含み損のある状態は避けたいところです。タイミングを見計らって利益確定をしましょう。

新NISAで運用商品が除外された場合、別の商品を運用することになります。また、つみたてNISAへの切替も可能です。

3-3.つみたてNISAは早く始めたほうがよい

つみたてNISAは、2024年以降も特に変更はありません。つみたてNISAを始めるならいつからでもいいのですが、早く始めるほど運用期間が長くなります。運用期間が長ければ利息(運用益)が利息を生む複利効果が期待でき、資産形成につながるのです。

4.暴落時にNISAとつみたてNISAを始めるべき?

NISAまたはつみたてNISAを始めようと考えていたタイミングで、市場が暴落することもあるでしょう。そのタイミングで非課税投資を始めていいかどうか悩むかもしれません。ここでは、市場の暴落時にどうすべきかを解説します。

4-1.市場が暴落しているタイミングで始めてもいいのか

NISAもしくはつみたてNISAを始める際に、市場が急落したらどうすべきでしょうか。

一般NISAの場合

投資の基本は、「安く買って高く売る」です。一般NISAで一括投資をするなら、買い付けの好機とも考えられます。最安値で購入するのは難しいので、何回かに分けて買い付けるのも1つの方法です。

つみたてNISAの場合

つみたてNISAは売買のタイミングを計る必要は原則としてありません。投資信託の値動きに関係なく毎月定額の買い付けを行って、購買単価を平準化する仕組みだからです。20年という長期間には、市場の暴騰も暴落もありえます。しかし、値動きを気にせずに買い付けを続けることで、リスクが軽減されて資産形成につながるのです。

4-2.NISA口座の運用商品が値下がりした場合

NISA口座で一括購入した株式や投資信託が、市場の暴落で大きく値下がりする可能性もあります。NISAで注意したいのが、非課税期間の終了時点で含み損の状態になることです。

NISA口座での損失は、他の口座の運用益との損益通算ができません。損益通算とは、運用益と損失を相殺することです。運用益から損失を差し引くことで課税される所得が少なくなり、節税につながるのです。

しかし、NISA口座では損益通算ができないので、利益が出ないとメリットがありません。

非課税期間終了時の選択肢は以下の3つです。

- 売却する

- 課税口座へ移管する

- ロールオーバーする(新しい非課税枠への移管)

このうち注意が必要なのが、課税口座への移管です。NISA口座から課税口座へ移管すると、そのときの時価が課税口座での取得価格となります。つまり、本来の取得価格が書き換えられるのです。

たとえば、NISA口座にて50万円で購入した株が移管時に30万円だったとすると、取得価格は30万円となります。その後、40万円に値上がりして売却すると10万円(40万円-30万円)の利益となってしまうのです。本来は10万円(40万円-50万円)の損失であるはずが、利益に課税されるというわけです。

こうした事態を避けるため、非課税期間終了時に含み損がある場合は課税口座への移管は避けるべきでしょう。ロールオーバーして値上がりに期待する、もしくは売却して損切りするのが賢明です。

4-3.つみたてNISAの投資信託が値下がりした場合

先述のとおり、つみたてNISAの運用中に投資信託が値下がりしても、特に問題にはせずに良いでしょう。

ただし、非課税期間終了近くや、お金が必要になって換金したいタイミングでの暴落は例外です。非課税期間終了後は課税口座に移管できますが、先述した取得価格の書き換えが行われます。また、値下がりした投資信託を売却すると、損失が確定してしまいます。

非課税期間終了や投資信託の売却を考える場合は、タイミングを見て利益確定をしましょう。

5.NISA・つみたてNISAが利用できる金融機関は?

NISA・つみたてNISAはSBI証券や楽天証券などネット証券でも始めることができますが、三菱UFJ銀行のような大手金融機関でも手軽に始めることが可能です。独自のメリットもあるため、以下で詳しく見ていきましょう。

画像は三菱UFJ銀行ホームページより抜粋

三菱UFJ銀行で購入可能なつみたてNISAのファンドは、購入時手数料無料の厳選された12ファンドです。ファンドの種類には、市場の値動きに連動するインデックスファンドに加え、ファンドマネージャーが市場調査・分析で投資先を厳選するアクティブファンド等もあります。

また、三菱UFJ銀行の投信つみたてでは、取引内容に応じて毎月Pontaポイントがたまる仕組みになっています。スーパー普通預金(メインバンクプラス)の利用等一定の条件を満たすと、毎月の積立と運用商品の残高に応じてポイントがたまります。その他の条件や留意事項については、三菱UFJ銀行のウェブサイトでご確認ください。

申込みは三菱UFJダイレクト(インターネットバンキング)でも窓口でも可能で、インターネットバンキングでは、24時間365日(システムメンテナンス時を除く)いつでも、スマートフォンやパソコンで、投資信託口座開設、つみたてNISA口座の利用申込からつみたて契約まで同時に申し込み可能です。(つみたてNISA口座の利用状況により、つみたて契約まで同時に申し込みできない場合があります。)投資信託購入時には、自動引落で送金の手間も無いというメリットがあります。

まとめ

NISA・つみたてNISAともになるべく早くに始めるほうが便利です。一般NISAは新しいNISAに切り替わるので、改正後にどのように運用していくかを今から考えておくとよいでしょう。

新しいNISAはややわかりにくい制度のため、改正のタイミングでつみたてNISAに切り替えるのも選択肢の1つです。投資初心者や年間の投資額が少なめの人は、最初からつみたてNISAを選ぶとよいでしょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可