投資や資産運用を行う際のリスクはつきものです。それは、AI(人工知能)を活用したサービスであるロボアドバイザーにおいても同様です。ロボアドバイザーは、アプリ上で投資アドバイスや運用を自動で行うサービスですが、その運用方針はユーザーひとり一人のリスク許容度によって異なります。

今回は、ロボアドバイザーで資産運用する前に、投資初心者の方が知っておくべきポイントやリスク許容度の決め方についてご紹介します。

目次

1 ロボアドバイザーサービスにおけるリスク許容度とは?

ロボアドバイザーサービスでは、資産運用を開始する前に、ユーザーがどの程度のリスクを許容するかを判定した上で最適なプランを提供しています。

1-1 資産運用におけるリスクの捉え方

資産運用で用いる金融商品には、主に「ハイリスク・ハイリターン型」と「ローリスク・ローリターン型」があります。例えば、株式投資はある程度のリターンを期待できると同時にリスクのある資産であり、国債は大きなリターンが期待できないかわりに、リスクも低い資産です。

1-2 ロボアドとリスク許容度

投資家は、個々の年収や保有資産などに差があるため、資産運用でリスクを受け入れることができる範囲、すなわちリスク許容度も異なります。「多少リスクを冒しても大きいリターンを求めようとする投資家」や、逆に「大きなリターンは期待しないかわりに、できるだけリスクを抑えたい投資家」「両者の中間的なバランス型の志向を持つ投資家」など、様々な考え方があります。

方針決定は「人の判断」から「AIの客観的・定量的なデータ」へ

従来、資産運用方針の決定にあたって投資家独自の考え方や分析、中には希望的観測などの感情的な要素も判断材料となっていました。ですが、近年では「年収」「貯蓄額」「資産額」など、投資家の客観的な資産運用環境も重要視されるようになっています。

例えばTHEO(テオ)が提供するロボアドバイザーでは、人の予想や感情などを排除したアルゴリズムが行う「クオンツ運用」により運用を行っています。また、THEO(テオ)が用いるリスク許容度の判定では、「年齢」「年収」「資産額」などユーザーの持つ客観的な要素である定量属性が判断材料とされているため、より個人に合った資産運用を可能としています。

2 THEO(テオ)におけるリスク許容度の把握と資産運用プランの提供

では実際に、THEO(テオ)のリスク許容度の判定方法やそれに応じた資産運用方針の決め方について見ていきましょう。

2-1 THEO(テオ)におけるリスク許容度

THEO(テオ)では、ユーザーが画面の質問項目に答えることで、ユーザーのリスク許容度を判定します。質問項目は、次の5つです。

① 年齢

現在の年齢が問われます。例えば、20代など若い年齢層の場合、資産形成に向けたより長期的な運用が可能になり、リスク許容度は増える傾向にあります。また30代〜50代の現役世代は給与などの安定収入があるため、資金的な余裕があります。60代以上の高齢者層は年金以外に定収入がない場合が多く、一般的にリスクを抑えた資産運用が望ましいとされています。

② 現在の年収

現在の年収が問われます。年収が多くなるにつれて資産運用に回すことができる資金的な余裕も大きくなる傾向があるため、リスク許容度も増える傾向です。

③ 毎月の貯金の目安

現在の毎月の貯金額が問われます。年収と同じく、毎月の貯金の目安が多い方が資金的な余裕も大きくなります。

④ 現在の金融資産額

現在の金融資産額が問われます。金融資産額が多いと、インフレによる物価上昇の影響を受け、金融資産の価値が相対的に下がる可能性があることから、インフレから金融資産を守る必要性の判断基準となります。

⑤ THEO(テオ)をいくらから始めたいか

現在の金融資産額からいくらほどTHEO(テオ)に回す予定があるか問われます。運用開始時の額が多い方が資金的な余裕があり、リスク許容度は増えると考えられます。

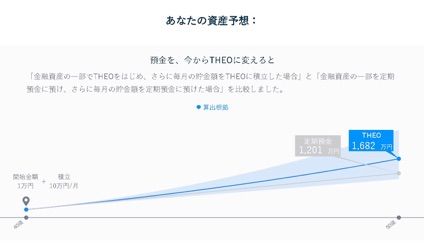

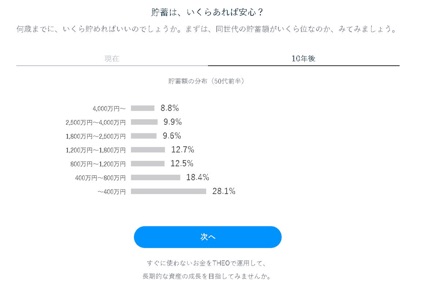

上記の質問に答えると、10年後の資産予想や同世代の貯蓄額予想などを示してくれます。これにより、ユーザーは資産運用の必要性や重要性について認識を深めるとともに、自分の将来的な資産形成について具体的なイメージを持つことができます。

また、ユーザー登録・口座開設後に、資産の運用方針の設定で「THEOにおまかせ」を選択すると、ユーザーのリスク許容度に応じた資産運用プランを設定してくれます。

2-2 リスク許容度に応じたポートフォリオを作成

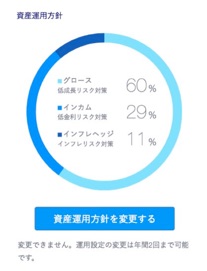

THEO(テオ)では、それぞれのユーザーに適した資産運用プランを提供するため、その基礎となる「機能ポートフォリオ」を用意しています。その「機能ポートフォリオ」は、リスク許容度に応じて以下の3つのジャンルに分けられます。

リスク許容度に応じた機能ポートフォリオ

| 資産運用プラン | グロース | インカム | インフレヘッジ |

|---|---|---|---|

| ニーズ | 長期的な資産の形成 | 低リスクでのインカム収入 | 保有資産の実質的価値維持 |

| 典型的なユーザー | ・資産形成層。 ・給与などの定期的収入があり、世帯収支は黒字 ・将来の住宅取得資金や老後資金を貯めたい。 |

・退職層。 ・給与などの定期的収入がなく、世帯収支は赤字 ・貯金・年金を切り崩して生活 ・資産運用から多くのインカム収入を得たい ・支出超過のため、貯金を大きく減少させるようなリスクはとれない。 |

・富裕層。 ・保有資産額が大きく、生活資金の不安はない ・インフレによる保有資産額の実質的価値の目減りは避けたい。 |

| ゴール | ・長期的に、世界の株式市場の成長と同程度の高いリターンを得る。 | ・定期的に、多くの安定したインカム収入を得る。 ・ポートフォリオの価格変動幅を下げ、安定性を高める。 |

・資産の実質的価値を保全する。 |

| ETFの選定基準 | ・株式ETF (米国株、他の先進国株、新興国株 先進国のETFと、新興国のETFを含む 成長株と、割安株等スマートベータ) ・十分に流動性がある |

・債券ETF (先進国国債、新興国国債、社債、ハイイールド債、資産担保証券) ・十分に流動性がある |

・コモディティETF (石油・ガス、工業用金属、貴金属、農業、木材など) ・不動産ETF ・通貨ETF ・債券ETF (短期国債、物価連動債) ・株式ETF (世界株式ETF) ・十分に流動性がある |

【出典】THEOウェブサイト

グロース・ポートフォリオ

給与などの収入があり、将来の住宅資金や老後資金など長期的な資産を形成したいとのニーズに応じたプランです。このため、3つの中では最もハイリスク・ハイリターンなタイプといえ、株式ETFなどを中心に運用されます。現役の働き盛りを対象とする運用型といってもよいでしょう。

インカム・ポートフォリオ

定年退職後の老後世代など、年金以外に定期的な収入がなく、資産形成より年金生活の足しになる収入が欲しいとのニーズに応じたプランです。ローリスク・ローリターンな内容となっており、運用対象は債券ETFなどが中心です。

インフレヘッジ・ポートフォリオ

インフレによる物価上昇から、保有資産の実質的価値の目減りを防ぎ保全する目的の運用プランです。一定の資産形成を終えた富裕層や高齢者層などがニーズの中心と考えられます。

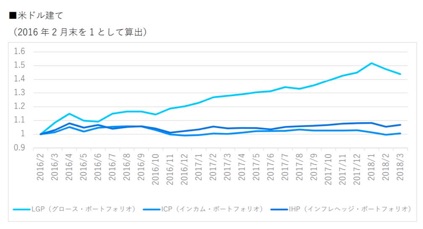

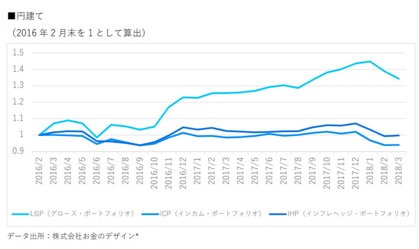

各機能ポートフォリオの運用実績

以下は、2016年3月1日から2018年3月30日までの期間について、各機能ポートフォリオの運用実績を表したものです。

2-3 リスク許容度に応じた資産運用プランの提供

THEO(テオ)では、上記3種類の機能ポートフォリオが作成されていますが、実際にユーザーごとに設定される資産運用プランは、この3種類のポートフォリオのうちどれかを単純に割り当てるものではありません。

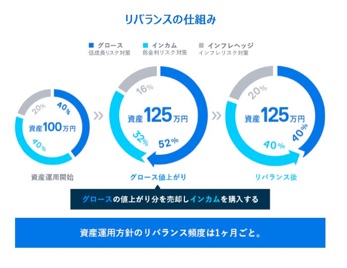

各ユーザーの資産運用プランは、この3種類の機能ポートフォリオを組み合わせ、ユーザーごとのリスク許容度に応じた構成比率で設定されています。

運用開始後は、社会経済情勢の変化等により、運用資産を構成しているETFの価格が変動します。そのため、グロース、インカム、インフレヘッジからなる機能ポートフォリオでも、グロースが値上がりし、インカムが値下がりするなどの変化が生じ、その配分比率も当初の設定から変わってしまいます。

したがって、THEO(テオ)では、定期的に各機能ポートフォリオや資産運用プラン全体を見直し、最適化(リバランス)を図っています。

2-4 おすすめのリスク許容度

それでは、THEO(テオ)の運用において、どの程度のリスク許容度がおすすめなのでしょうか。投資家の年齢層によりリスク許容度は異なってくるため、年代別に見ていきます。

20代

給与などの継続した安定収入がある世代です。給与水準は高くありませんが、将来に向けて資産形成を行う期間を長くとることが可能です。また。この世代は、結婚資金や子どもの教育資金を貯めたいとのニーズもあると考えられます。したがって、リスク許容度を高くし、長期的にハイリターンな投資結果を目指すのも一つの方法です。

具体的な運用プランは、グロース・ポートフォリオを主体とし、インカム、インフレヘッジ・ポートフォリオを抑えた構成などが考えられます。

30~50代

20歳代と同じく、給与などの安定収入がある世代です。そして、給与のレベルも高くなってきており、余裕資金を資産運用に回すことが可能です。特に30歳代の若い層は、住宅資金や子どもの教育資金を増やしたいとのニーズが強くなります。一方、40歳代後半~50歳代にかけては、老後の生活資金を貯めたい方が増えてくる年齢です。そこで、20歳代と同じくリスク許容度は高めで、長期的に大きなリターンを目指します。

具体的な運用プランは、グロース・ポートフォリオを主体としますが、20歳代よりは若干、インカム及びインフレヘッジ・ポートフォリオも増やした構成が候補になります。

60代以上

年金以外に継続した安定収入がなく、貯金を取り崩して生活している方が多い世代です。一方、平均を大きく超える資産を保有する方も相当数います。このため、リスク許容度は極力抑え、安定したインカム収入の獲得に主眼を置きます。

具体的にはインカム・ポートフォリオを主体に構成しますが、ある程度の資産を保有している方は、インフレヘッジ・ポートフォリオも増やした構成などが考えられます。

3 まとめ

今回は、ロボアドバイザーTHEO(テオ)のリスク許容度の把握方法、そしてリスク許容度に応じた資産運用プランの設定についてみてきました。各ユーザーが資産運用に求めているものをアルゴリズムで分析し、人の予想や感情などでなく、客観的・定量的な分析に基づいて資産運用のプランを策定・運用するロボアドバイザーは、今後も一層の普及・発展が期待されています。

始める前に知っておきたいロボアドバイザー投資の基礎知識

- 5分で分かる!ロボアドバイザーの仕組みと使い方

- 始める前に知っておきたいロボアドバイザーのメリット・デメリット

- ロボアドバイザーが投資初心者の資産運用におすすめな7つの理由

- ロボアドバイザーの運用利回りは何%?主要5社の利回りも徹底比較

- 何が違うの?ロボアドバイザーと投資信託の違いを徹底比較

- 【アドバイス型 vs 投資一任型】知っておきたいロボアドバイザーの種類

- ロボアドバイザーの市場規模はどれくらい?今後はどうなる?

- 資産運用初心者も安心!ロボアドバイザーの始め方

- ロボアドバイザーで資産運用する前に知っておきたいリスク許容度とは?

- ロボアドバイザーの資産運用で失敗しないために心がけるべき6つのこと

ロボアドバイザーの比較記事

- 1万円以下から投資できるロボアドバイザーサービス

- 手数料が安いロボアドバイザーサービス

- スマホでかんたんに積立投資ができるサービス

- 少額で株式投資ができるサービスの比較・まとめ

- ポイント投資・ポイント運用ができるサービス

- 大手が運営しているロボアドバイザーサービス

HEDGE GUIDE 編集部 ロボアドバイザーチーム

最新記事 by HEDGE GUIDE 編集部 ロボアドバイザーチーム (全て見る)

- ROBOPRO(ロボプロ)の評判は?メリット・デメリットや他社との違いを比較 - 2024年6月22日

- ROBOPROの実績・評判は?メリット・デメリットや他ロボアドとの比較も - 2024年6月7日

- 楽天証券、NISAで利用できるロボアドバイザー「ウェルスナビ×R」提供開始 - 2024年5月16日

- SMBC日興証券の評判は?メリット・デメリットや他証券会社との違いを比較 - 2024年3月24日

- マネックス証券の評判は?メリット・デメリットや他ネット証券との比較も - 2024年3月24日

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度