2023年は米国株、日本株ともに堅調でした。そして、2024年の日本株は、バブル時の過去最高値38,915.87円を更新できるかどうかが注目されています。ただ、米国のインフレ率高止まりや米大統領選、日銀のマイナス金利解除など、株式にとってマイナスになる材料もあります。

本記事では2024年のリスクシナリオと対処法について、投資のプロである筆者が解説します。

※2023年12月28日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

※本記事は投資家への情報提供を目的としており、特定のサービス・金融商品への投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

- 米国株のリスクシナリオ

- 日本株のリスクシナリオ

- リスクシナリオへの対処法は?

3-1.「eMAXIS Slim 全世界株式(オール・カントリー)」のリスク

3-2.GPIFのポートフォリオに学ぶ - まとめ

1.米国株のリスクシナリオ

金融引き締めや銀行の破綻による資金調達の悪化など、様々な要因から、2023年の米国経済は景気後退に向かうと予想されていました。しかし、実際の米国経済は順調に推移しています。住宅投資や設備投資は低調ですが、個人消費が堅調で、米国経済を支えているのです。S&P500種株価指数も、2023年に20%を超える上昇となっています(2023年12月24日時点)。

そして、2024年の米国経済はインフレが緩やかに減速し、金融政策も利下げに転じることで、雇用や景気の悪化を回避するソフトランディングがメインシナリオとなります。

ただし、個人消費の減速や高止まりするインフレ率、政治の停滞などがリスク要因です。インフレ率の高止まりによる金融引き締めの長期化や、市場の利下げ期待の減退、資産価格の下落などが逆効果を生み、個人消費の減速を引き起こす可能性があります。アメリカの政策金利を決定するFOMCには引き続き注目が集まり、相場が動きやすくなるでしょう。

FOMC日程(2024年)

- 1月30日 〜 31日

- 3月19日 〜 20日

- 4月30日 〜 5月1日

- 6月11日 〜 12日

- 7月30日 〜 31日

- 9月17日 〜 18日

- 11月6日 〜 7日

- 12月17日 〜 18日

また、2024年11月の米大統領選挙に向けて、民主党と共和党の対立が激化することも予想されます。上記のリスク要因が現実化し、政策対応が遅れる可能性もあるので、注意が必要です。

2.日本株のリスクシナリオ

日本株のリスクは、日銀の金融政策です。ブルームバーグが12月に実施した調査では、日銀が現在マイナス0.1%の短期政策金利を引き上げる時期は、2024年4月までの予想が67%になりました。

参照:ブルームバーグ「日銀マイナス金利の早期解除観測強まる、来年4月まで7割」

つまり、日銀の金融政策は2024年4月に正常化へと舵を切ると予想されているのです。ただ、2024年の相場展開を考えると、日本の長期金利は2024年春に上昇するものの、FRBの利下げによって米長期金利が低下し、日銀は急激な金利の上昇を抑制すると考えられます。

そして、ドル円については、米国の利下げと日銀の金融政策正常化によって円高・ドル安になる可能性があります。円高・ドル安は日本株にとってマイナス要因となります。ただし、市場はすでに米国利下げを織り込んでいるため、当面はドルが高止まりし、その後、利下げが進むことでドルが緩やかに下落していくと、投資のプロである筆者は予想しています。

日銀金融政策日程(2024年)

- 1月22日 〜 23日

- 3月18日 〜 19日

- 4月25日 〜 26日

- 6月13日 〜 14日

- 7月30日 〜 31日

- 9月19日 〜 20日

- 10月30日 〜 31日

- 12月18日 〜 19日

3.リスクシナリオへの対処法は?

3-1.「eMAXIS Slim 全世界株式(オール・カントリー)」のリスク

米国株や日本株が下落した場合、どのように対処すればいいのでしょうか。三菱アセットブレインズの「投信マーケット概況 2023年12月号」によると、2023年11月の公募株式投信(ETF除く)の資金流入額1位は「eMAXIS Slim 全世界株式(オール・カントリー)」の724.54億円、2位は「eMAXIS Slim 米国株式(S&P500)」の663.17億円でした。

参照:三菱アセットブレインズ「投信マーケット概況2023年12月号」

これらのファンドはネット証券で積立投資している投資家も多く、2024年1月から始まる新NISAでも高水準の資金流入が見込まれています。

多くの資産形成の記事では、投資における「長期・分散・積立」の重要性を述べています。株式や投資信託などのリスク商品は、短期的には損益のブレがありますが、長期的にはプラスリターンが期待できるからです。

ただ、「eMAXIS Slim 全世界株式(オール・カントリー)」は世界中の株式に幅広く分散投資できますが、先進国の株式が84%で、とくに米国が60.4%と6割を占めていることを考えれば(2023年11月時点)、米国株が下がれば損失になる可能性があります。

参照:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式月次レポート」

世界中の銘柄に投資したとしても、必ずしもリスクが軽減されているとはいえません。日本には昔から「財産3分法」という考えがあります。財産を株式と債券(あるいは預金)、不動産に分けて保有しようという考え方です。

3-2.GPIFのポートフォリオに学ぶ

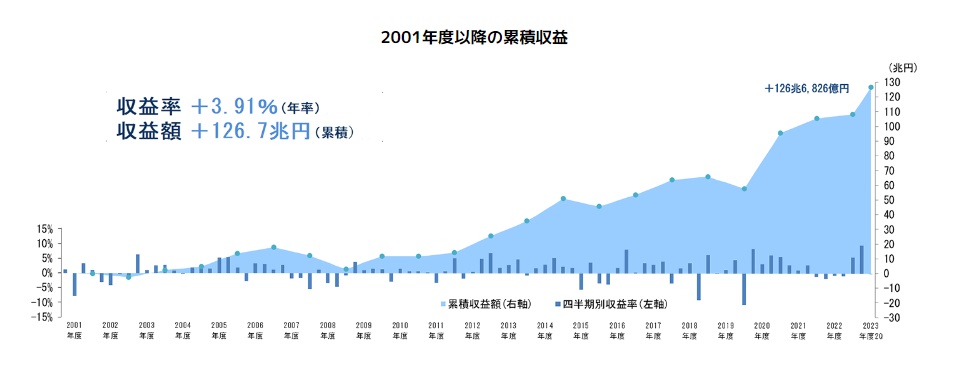

公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、以下の配分を基本ポートフォリオとし、2001年度以降の収益率は+3.91%(年率)となっています。幅広い資産に分散投資しているので、安定的なリターンを出しています。

- 国内株式 25%

- 外国株式 25%

- 国内債券 25%

- 外国債券 25%

参照:GPIF「2023年度の運用状況」

新NISAの非課税保有額は1,800万円ですが、これをすべて「eMAXIS Slim 全世界株式(オール・カントリー)」などの株式ファンドに投資することは、投資のプロである筆者としてはおすすめしません。株式をメインにしながらも外国債券や金(ゴールド)REIT(不動産投資信託)などを加え、幅広い金融商品に分散投資しておくことが大切です。

参照:金融庁「新しいNISA」

銘柄を決めるのが難しいという人は、「eMAXIS Slim バランス(8資産均等型)」などのバランスファンドを利用するのもいいでしょう。

4.まとめ

2023年は米国株、日本株ともに堅調でしたが、2024年もその流れが続くとは限りません。資産運用は10~20年と長期で行うものですが、一時的に株価が下落する時期もあることを念頭に置き、きちんとリスク管理をしておきましょう。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可