投資信託は、分配金を再投資することで複利運用ができます。投資信託の分配金は、債券でいうクーポン、株式でいう配当金に相当します。この分配金を受け取らずに、同じ投資信託に再投資(複利運用)することで、資産が将来的に大きく増える可能性が高くなります。

今回は投資信託の複利効果やメリット・デメリットや注意点などについて解説します。

目次

- 複利効果とは

- 複利のメリット、デメリット・注意点

2-1.複利のメリット

2-2.複利のデメリット・注意点 - 投資信託と複利運用

3-1.分配金なしファンド

3-2.分配金ありファンド - 複利投資向きファンド

- まとめ

1.複利効果とは

金利には「複利」と「単利」の2つがあります。複利は受け取ったクーポンを再投資することで利子に利子がつくこと、単利は受け取ったクーポンを再投資しないことです。

例えば、額面100万円、クーポン3%、期間30年の債券を保有していた場合、年に3万円(税引き前)のクーポンが支払われます。単利は、1年に付き利息が3万円なので、30年間の合計金額は90万円です。この金額に元本100万円を加えた合計額190万円が満期まで保有した場合の受け取り額です。一方、複利は受け取ったクーポンを3%で再投資するということです。

- 1年目:100万円×3%=3万円

- 2年目:1年目の3万円⇒3万円×(1+3%)=30,900円 + 3万円(2年目)=60,900円

- 3年目:1年目の3万円⇒3万円×(1+3%)^2=31,827円+30,900円(2年目)+3万円(3年目)=92,727円

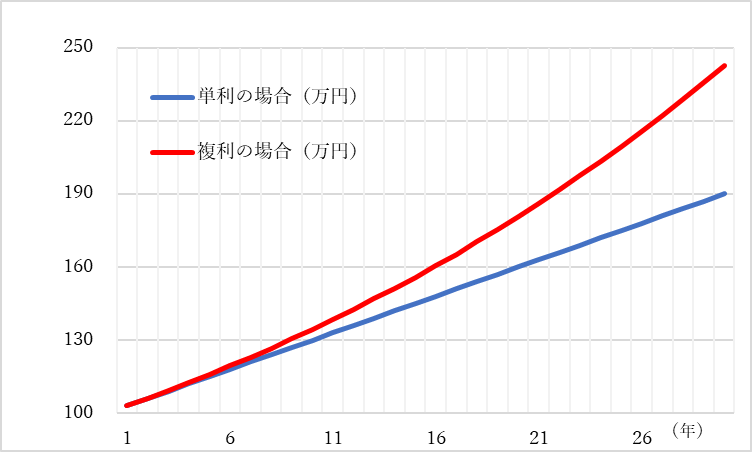

このように求めていくと、30年後には利息合計額が約143万円となり、元本100万円との合計額は約243万円にも上ります。下記表は、5年後、10年後、20年後、30年後の単利と複利の元本と利息を含めた金額を示しています(単位:万円)。

| 項目 | 5年後 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|---|

| 単利の場合 | 115.00 | 130.00 | 160.00 | 190.00 |

| 複利の場合 | 115.93 | 134.39 | 180.61 | 242.73 |

| 差額(複利-単利) | 0.93 | 4.39 | 20.61 | 52.73 |

5年後の複利と単利の差額は0.93万円ですが、期間が長くなればなるほど差額は大きくなり、30年後には52.73万円にもなります。このことから、資産運用には単利よりも複利が適していることが分かります。

複利の効果を図でみてみましょう。単利は直線ですが、複利は曲線で、期間が長くなるほど複利と単利の差が広がっていることが読み取れます。

2.複利のメリット、デメリット・注意点

複利のメリット、デメリット・注意点について解説します。

2-1.複利のメリット

複利のメリットとしては、資産の運用効率が高いことが挙げられます。運用期間が長ければ長いほど、複利の効果が高くなります。少額でもコツコツと長期間にわたり資産を複利運用することで、将来的に大きな資産を築く可能性を高くすることができます。

2-2.複利のデメリット・注意点

複利運用する際は、再投資する際の利回りに注意が必要です。再投資する際の利回りはあくまで想定利回りで、確定ではないためです。複利はあくまで計算上のことで、結果は運用をやめるまで分かりません。例においても、クーポン3%の債券の利息をその都度3%で運用できる保証はありません。再投資する際の利回りは、その時の市場次第です。

3.投資信託と複利運用

投資信託には「分配金なし」と「分配金あり」のファンドがあります。分配金とは預貯金の利息や債券のクーポン、株式の配当に相当するものです。

分配金の原資は、投資信託が運用している株式や債券など売買に伴う売却益(キャピタルゲイン)と、配当金や利息などの収益(インカムゲイン)です。これらの収益のうち、一部または全部が投資信託の決算時に分配金として投資家に支払われます。

分配金なしファンドと分配金ありファンド、ともに複利運用が可能です。それぞれ見ていきましょう。

3-1.分配金なしファンド

分配金なしファンドは、投資信託の運用成績が良くても分配金は投資家に支払われません。その代わり、分配金相当額が同じファンドに再投資されます。つまり、分配金なしファンドは自動的に複利運用される仕組みとなっているのです。

3-2.分配金ありファンド

分配金ありファンドは、文字どおり分配金が決算の都度支払われるファンドです。分配金ありファンドを複利運用するには、支払われた分配金で同じ投資信託を自動的に購入する分配金再投資を利用する方法があります。ほとんどの証券会社では、分配金ありファンドを購入する場合、分配金を受け取るか、それとも分配金を再投資するかを選べます。

ここで注意しないといけないことは、分配金ありのファンドを再投資する際に、分配金が支払われた時点で、所得税と地方税が課税されるということです。つまり、税引き後の分配金が再投資されることになります。分配金なしのファンドにはそもそも分配金がないため、再投資にあたり税金は発生しません。そのため、複利運用には分配金なしファンドが適していると言えます。

特に注意が必要なファンドは、特別分配金が支払われている銘柄です。元本を削って特別分配金が支払われるためです。

4.複利投資向きファンド

複利投資には、分配金なしの株式ファンドが適しています。それは株価が企業成長とともに大きく上昇する可能性があるためです。ファンドには債券に投資するものもありますが、債券価格は株式のように2倍、3倍に成長することはありません。

株式ファンドには、先進国に投資するファンドや新興国に投資するファンドがあります。どちらがより複利投資向きかをみるために、先進国と新興国の代表的な株式指数(円換算)の成長率を調べてみました(2021年5月より過去10年と過去20年)。

新興国の中ではブラジルやトルコは円高が進んだため、過去10年の収益はマイナスです。一方、先進国の中ではマイナスは見られませんでした。特にアメリカの株式指数は過去10年、20年ともに上昇率が100%を超えていました。

| 項目 | 過去10年 | 過去20年 | |

|---|---|---|---|

| 新興国 | ブラジル | -23% | 209% |

| トルコ | -47% | 45% | |

| 南アフリカ | 38% | 283% | |

| メキシコ | 8% | 227% | |

| 先進国 | アメリカ | 325% | 198% |

| カナダ | 52% | 170% | |

| 英国 | 37% | 4% | |

| 日本 | 125% | 34% | |

次に、日米の代表的な株式指数の過去10年と20年の上昇率(円換算)を見てみましょう。

| 株式指数 | 過去10年 | 過去20年 |

|---|---|---|

| S&P500 | 325% | 198% |

| ナスダック | 554% | 464% |

| ラッセル2000 | 265% | 308% |

| 日経平均 | 199% | 108% |

| TOPIX | 125% | 34% |

| マザーズ | 150% | -3% |

日米の株式指数を比較すると、米国の上昇率が圧倒的に日本を上回り、中でもナスダック指数の上昇率が他の指数を大きく上回る結果でした。米国の株式指数(特にナスダック指数やラッセル2000)連動型のファンドは複利運用に比較的適していると見えます。

まとめ

投資信託の複利効果とは、分配金を再投資(同投資信託を購入)することで資産が雪だるま式に成長する可能性が高まることです。

複利運用に適した投資信託は分配金なしの株式ファンドです。分配金ありのファンドを複利運用(分配金の再投資)する場合は、再投資金額が分配金課税後の金額となるため注意する必要があります。

過去データからは、米国株式指数連動型ファンドが複利運用に適していると言えます。

また投資信託は長期積立投資との相性が良いため、つみたてNISAやiDeCoの制度の利用を検討してみると良いでしょう。つみたてNISAはネット証券では100円から、iDeCoは最低5,000円から始めることができます。早く始めれば始めるほど複利運用は効果が期待できます。この記事を参考に、検討を進めてみてはいかがでしょうか。

藤井 理

大学を卒業後、証券会社のトレーディング部門に配属。転換社債は国内、国外の国債や社債、仕組み債の組成等を経験。その後、クレジット関連のストラテジストとして債券、クレジットを中心に機関投資家向けにレポートを配信。証券アナリスト協会検定会員、国際公認投資アナリスト、AFP、内部管理責任者。

最新記事 by 藤井 理 (全て見る)

- サステナビリティ投資の参考になるツールは?投資のプロが統合報告書やESG格付けを解説 - 2024年12月10日

- インド株のESG戦略を解説 長期的に先進国入りを目指す展望とは? - 2024年8月23日

- インドの台頭で恩恵を受けるアメリカ企業は?半導体やクリーンエネルギー関連株を投資のプロが解説 - 2024年7月23日

- サクソバンク証券の米国株式取引手数料は業界最低水準 さらに手数料が安くなるリワードプログラムも解説 - 2024年6月21日

- 10年後はインドとアメリカの2強になる!?投資のプロが中国との違いも解説 - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可