将来の年金の備えをしながら節税も行えるとして、近年注目を浴びているiDeCo(イデコ)。毎月の掛金は、自分で選んだ投資信託などの金融商品で運用していくことが特徴です。

とはいえ、これまで資産運用の経験がない人にとっては、「どの金融商品を選べばいいか分からない」と悩みを抱えることもあるでしょう。また、すでにiDeCoに加入している人の中にも、「40代になったら、ポートフォリオの見直しをするべきなのだろうか」と感じている人もいるかもしれません。

この記事では、40代に適したiDeCoのポートフォリオについて解説していきます。

※本記事は投資家への情報提供を目的としており、特定の企業・商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

- 40代に適したiDeCoのポートフォリオ

1-1.老後資産の目標に到達していない場合

1-2.守りの姿勢に切り替える場合 - 40代、iDeCoの商品選びのポイント

2-1.リスクとリターンの比重

2-2.手数料

2-3.運用のゴールを決めておく

2-4.他の保有資産とのバランスも考える - まとめ

1.40代に適したiDeCoのポートフォリオ

初めてiDeCoに加入する人、すでにiDeCoへ加入しており40代を迎えた人、どちらの人もまずは自分の老後資産の目標をしっかりと把握するようにしましょう。たとえば「65歳で仕事を退職するので、老後資金は夫婦2人で3,000万円貯めておきたい」など、具体的な目標を立てることが大切です。

その上で、目標に対して現在どれくらいの貯蓄が達成できているのか振り返ります。iDeCoのポートフォリオを組み立てる際は、「目標に対して順調に貯蓄できているケース」と「そうでないケース」によって金融商品の組み入れ比率を考える必要があります。それぞれのケースについて解説します。

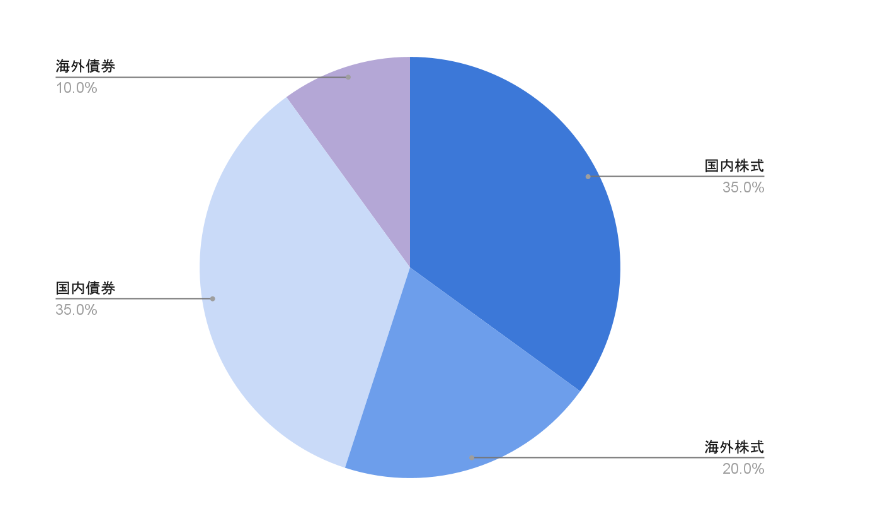

1-1.老後資産の目標に到達していない場合

目標とする老後資産の計画に到達していない場合は、国内株式や海外株式の割合を多めに組み入れながらリターンを狙うようにします。とはいえ、マイホームの取得や子どもの進学など、大きなライフイベントを迎えることが多い40代では、20〜30代のように積極的にリスクを取るポートフォリオはおすすめできません。

そのため、上記グラフのように国内債券や海外債券も十分に取り入れながら、リスクも抑えた運用を心がけることが大切です。

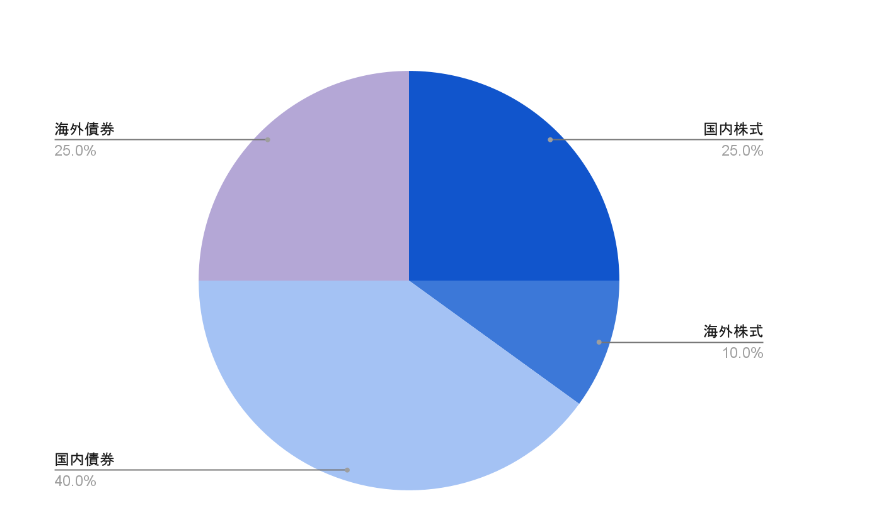

1-2.守りの姿勢に切り替える場合

老後資金計画の目標を順調に達成している場合、積極的に資産を増やすことよりも資産を減らさないことにシフトしていくことを意識してください。このケースでは、国内債券や海外債券の比率を増やしています。国内株式と海外株式で一定のリターンは狙いつつ、これまでの運用成果をしっかりと守っていくポートフォリオです。

また、40代になり住宅の購入資金や子どもの教育資金などで支出が大きくなることもあるでしょう。収支バランスの変化によって一時的にiDeCoの掛け金を減額する場合も、積極的なリターンを狙うのではなく、債券重視の堅実なポートフォリオを目指すことが一案です。

2.40代、iDeCoの商品選びのポイント

iDeCoで運用する金融商品には数多くの種類があり、「どのようなポイントを重視すればいいか分からない」という人もいるかもしれません。iDeCoの金融商品を選ぶ際は、次の4つのポイントをチェックします。

- リスクとリターンの比重

- 手数料

- 運用のゴールを決めておく

- 他の保有資産とのバランス

それぞれ詳しく解説します。

2-1.リスクとリターンの比重

iDeCoで取り扱う金融商品には、大きく分けて「元本確保商品」と「投資信託」の2種類があります。さらに投資信託には、「国内債券」「海外債券」「国内株式」「海外株式」の4種類があり、それぞれ特徴によってリスクとリターンが異なります。

たとえば、「40代に入り守りの資産に切り替えていきたい」という意向があるにもかかわらず、海外株式型の投資信託を多めに組み入れてしまうのは、投資意向に見合った商品を選んでいるとはいえません。

iDeCoのポートフォリオを組む際は、各金融商品のリスク・リターンをよく理解し、自分の投資意向に合った商品を選ぶことが大切です。

2-2.手数料

iDeCoで取り扱われている金融商品には、信託報酬や信託財産留保額などの手数料が発生します。それぞれ詳細は下記の通りです。

信託報酬

投資信託の運用・管理にかかる費用。一般的に、「ファンドの総資産額に対して〇%」という形で定められており、投資信託を保有し続ける限りかかる仕組みとなっています。

信託財産留保額

投資信託を解約する際にかかる費用。投資家が別途手数料を支払うのではなく、「基準価額の〇%」という形で差し引かれます。信託財産留保額がかからないファンドもあります。

信託報酬や信託財産留保額は銘柄によって異なるため、購入前にコストを比較することが重要です。

たとえば、同じS&P500をベンチマークとしたインデックスファンドでも、運用会社や金融機関によって信託報酬が異なることがあります。とくにiDeCoのように運用期間が20~30年と長い制度では、少しの手数料の違いでも積み重なれば大きな差となってしまいます。

より効率のいい運用を行うためには、なるべく低コストで運用できる商品を選ぶようにしてください。

2-3.運用のゴールを決めておく

iDeCoの商品を選ぶ際は、運用のゴールを決めておくことも大切です。「ただ何となく将来のために積み立てたい」というだけでは、どのように商品を選べばいいか指標が立てられないためです。

「65歳までにiDeCoで1,300万円を確保したい」などと具体的なゴールを決めておけば、逆算してどれくらいの利回りで運用していけばいいかが見えてきます。

また、運用のゴールを決めるときには、マネックス証券などネット証券会社が提供しているシミュレーションツールの利用も良いでしょう。

2-4.他の保有資産とのバランスも考える

iDeCoで商品を選ぶときは、他で保有している金融資産とのバランスも考慮します。たとえば、「つみたてNISAで先進国株式ファンドをメインに積み立てている」という場合、iDeCoでも同じような商品を選ぶとリスクが一方向に偏ってしまいます。

「つみたてNISAで先進国株式ファンドを多めに保有しているから、iDeCoでは国内株式や債券の割合を多めにしよう」など、自分の資産全体のバランスを見ながら商品を選ぶことが大切です。

また、夫婦それぞれでiDeCoやNISA制度を活用している場合は、家庭全体の資産のバランスを考慮することも忘れないようにしましょう。

まとめ

今回は、40代に適したiDeCoのポートフォリオについて紹介してきました。これからiDeCoを始める人も、すでにiDeCoに加入している人も、節目でポートフォリオの見直しを行うことは欠かせません。

とくに、マイホームの購入や子どもの進学など収支バランスにも変化が想定される40代では、大きなリスクを取りながら運用していくことに不安を感じる可能性もあります。自分の運用目標やリスク許容度を明確にして、それらに見合った金融商品を選ぶようにしてください。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可