ロボアドバイザーは、株式投資や投資信託と並んで投資・資産運用のいちジャンルとして注目されています。中でも投資一任型のロボアドバイザーは、資産運用をまるごと任せておけるため、仕事や家事に忙しい方や投資初心者の人気を集めています。

しかし、ロボアドバイザーによる資産運用でも、その時々の経済・景気動向の変化により、保有金融商品に含み損が生じる場合があります。資産の運用途中で評価額がマイナスになった場合、ユーザーはどのように対処すればいいのでしょうか。

この記事では、ロボアドバイザーの運用で金融商品に含み損が生じた場合の対処法について詳しく解説しますので、興味のある方は参考にしてみてください。

目次

- 含み損とは

1-1.含み損と損失の違い - ロボアドバイザーの特徴

- ロボアドバイザーで含み損が出た時の対処法

3-1.相場の回復を待つ

3-2.資産の配分比率を維持する

3-3.自動税金最適化機能で税金を抑えることも

3-4.資産運用を一旦停止する - ロボアドバイザー投資のポイントは?

- まとめ

1 含み損とは

「含み損」とは、損益が確定する前の損失を指します。例えば、株式投資やFX取引などで、予想が外れて相場が動き、保有している株などのポジション(持ち高)が赤字を抱えることがあります。その損失は確定されたわけではなく、赤字の数値も相場の変動に応じて変化します。

そのまま持ち続けて相場が回復に向かえば、赤字から黒字に変わる可能性もありますが、相場が悪化しさらに赤字幅が増える可能性もあります。実際にポジションを清算するまで、その損益は確定しません。「決済前の未確定な損失」が含み損となります。

1-1 含み損と損失の違い

含み損・含み益は、決済前の未確定な損失または利益を指します。これに対し、損失・利益は、決済されて確定した損失または利益のことを指します。個人で投資を行う場合は、含み損・含み益は所得としては計上されず、確定損失または利益となってはじめて記帳されます。

株式投資やFX取引で所得が生じると、その額に対して税金が課されます。この場合、年間の所得として計上されるのは確定損失や確定利益で、含み損や含み益はカウントされません。含み損や含み益は、決済されてはじめて所得の計算基礎となります。

2 ロボアドバイザーの特徴

ロボアドバイザーは、パソコンやスマートフォンから資産運用の提案や実際の発注などを一部自動で行ってくれるサービスです。資産運用の診断・提案・発注・運用などを、ロボアドバイザー側で自動的に行ってくれるため、投資初心者の方でも気軽に資産運用を始められるのが特徴です。

ロボアドバイザーには、おもに「アドバイス型」と「投資一任型」の2種類があります。

アドバイス型のロボアドバイザーは、ユーザー個々の条件にマッチする資産運用プランを提案してくれます。その提案を参考にしながら、ユーザーは投資の目的や相場の状況に応じて適切なポートフォリオを形成し運用を行う必要があります。

一方、投資一任型のロボアドバイザーでは、ユーザーが最初にリスク許容度の診断を受けるだけで、そのユーザーに最適な資産運用プランが構築され、自動で金融商品の発注・運用が始めることができます。投資一任型のロボアドバイザーでは資産運用全般を任せられるのが特徴です。

3 ロボアドバイザーで含み損が出た時の対処法

投資一任型ロボアドバイザーの代表格であるWealthNavi(ウェルスナビ)やTHEO(テオ)は、海外ETF(海外の上場投資信託)を投資対象にしており、ETFの買い付けを行ってくれることになります。

ウェルスナビとTHEOともに、投資対象のETFは世界中から優良な対象を厳選していますが、ETFにも相場変動があるため、購入後に相場が下がって購入時の価格を割り込むこともあります。この場合、購入した海外ETFに含み損が発生することになります。

ロボアドバイザーで含み損が出た時の対処法は次の通りです。

3-1 相場の回復を待つ

相場には、「短い周期の変動」と「長い周期の変動」があります。短い周期の変動が重なって、中規模の周期の変動となり、その中規模の周期の変動が集まって長い周期の変動が出来上がります。そのため、相場の短期変動に一喜一憂しても、いずれその波は中規模の波や長い周期の波に発展し、短期的な含み損や含み益は大きな波に吸収されていきます。

ロボアドバイザーは、10~20年という長期的な視点に立って積立投資を行うよう設計されています。投資対象は、長い目で見て将来的な成長が見込まれる分野に重点を置いており、例えばロボアドバイザー大手のウェルスナビでは世界50ヶ国・12,000の銘柄から、THEOでは世界約70の国・地域,、20,000銘柄以上から投資対象が選定されています。

さらに、金融商品の購入でも毎月一定金額を継続して買い付けるなど、時間的な分散を行うことにより平均購入単価を下げています。

このように、地理的・時間的にリスクを分散し、世界の広い範囲から安全・優良な投資対象を選定していることから、やがて相場が回復すれば、含み損が解消され利益に転じる可能性が高いと言えます。

一時的に相場が下落してETFに含み損が発生しても、焦らず回復を待つのも対処法のひとつです。相場の一時的な変動は、ロボアドバイザーに任せて対応してもらうと良いでしょう。

3-2 資産の配分比率を維持する

相場が変動すれば、毎月購入し保有しているETFの相対的な価値が変化し、資産配分も変わります。特に、ポートフォリオ全体から見た場合、含み損を抱えた銘柄の資産価値の割合は低下しているでしょう。

ロボアドバイザーが提案した資産運用プランでは、最適な資産配分の比率が定まっています。したがって、このような場合には、資産配分の比率を本来の適正な比率に修正していく必要があります。具体的には、相場が下落して資産価値割合が低下した銘柄を買い足し、逆に資産価値割合が高すぎる銘柄を売却するなどを行います。

相場が下落して価格が安くなっている銘柄を買い足すことは、安い時期に多く仕込むことになり、逆に価格が高くなっている銘柄を売却することは利益確定にも繋がります。

このように最適な資産配分の比率を保ちながら、長期的に資産を増やしていくことが重要です。なお、投資一任型のロボアドバイザーでは、資産配分の最適化作業もロボアドバイザーが定期的に行ってくれます。

3-3 自動税金最適化機能で税金を抑える

保有しているETFに含み損が発生した場合に、売却益と相殺して税金を抑えることができます。

例えばウェルスナビでは、「DeTAX(デタックス)」という名称で、分配金の受け取りや資産配分最適化のためETFを売却して利益が生じた際、それにかかる税金を抑えてくれる自動税金最適化機能が備わっています。

ポートフォリオの中に含み損を抱えた銘柄があれば、それを売却して確定損失とし、一方の利益と相殺します。利益が損失と相殺されることで、それにかかる税金の発生を抑えることができるわけです。それと並行して、売却したのと同じ銘柄を同量、同じ価格で購入し、資産配分比率を維持します。

またTHEOでも、類似の自動税金最適化サービスである「THEO Tax Optimizer(テオ タックス オプティマイザー)」という機能があります。内容は、ウェルスナビと大体同じですが、ウェルスナビでは売却したのと同じ銘柄を購入するのに対し、THEOでは類似の銘柄を購入して資産配分比率を維持します。

なお、自動税金最適化機能が働く条件として、ウェルスナビでは「分配金の受け取りや資産配分最適化によるETFの売却利益に対する税負担が2万円以上となる場合」を目安としているのに対し、THEOでは、「自動税金最適化による予想効果が2,000円を超える場合」が目安となります。

3-4 資産運用を一旦停止する

経済・景気動向に大きな変動が生じた場合、例えば、リーマンショック級の大きな変動によって金融商品の相場が暴落するような際は、各ユーザーの資産運用に対する考え方によって対処法は異なります。

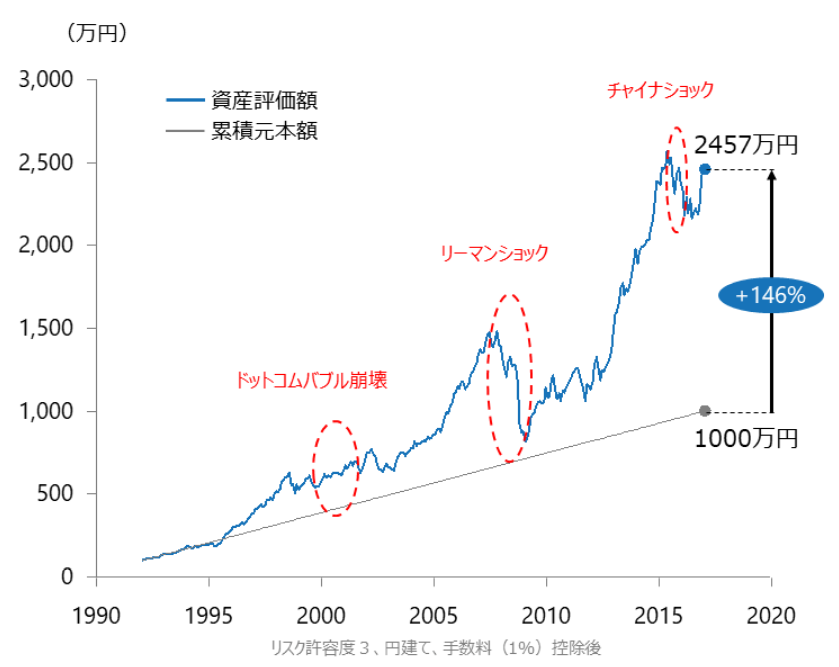

ウェルスナビでは、1992年1月に100万円を投資し、その後毎月3万円ずつを積み立てていった場合の投資元本についてシミュレーションを行っています。それによると、大きな経済危機の時期には運用状況が落ち込みを見せたものの、その後回復して以降は資産額が伸びています。

【ウェルスナビのシミュレーション】

(参照:WealthNaviの運用実績)

(参照:WealthNaviの運用実績)

また、THEOでも2007年以降のシミュレーションを実施しており、経済危機を乗り越えて最終的に資産額を伸ばしています。

【THEOのシミュレーション】

(参照:運用の考え方)

(参照:運用の考え方)

リーマンショックのように相場が暴落するような局面でも、ロボアドバイザーに任せ続けるという方法も選択肢のひとつになるでしょう。

しかし、そのような経済危機の際には、一旦資産運用を止めて経済状況が好転するまで様子を見たいという方もいらっしゃるでしょう。このような場合は、ロボアドバイザーの資産運用を一旦停止させることもできます。

ウェルスナビでは、口座から資金を全額出金することで、保有しているETFの売却が行われます。口座は生き続けているため、再び始めたくなった時期に入金することで資産運用が再開されます。

THEOでは、申込時に有効になっている「THEOにお任せ」をオフにして、ユーザー自らETFを売却して様子を見ることが可能です。また、「THEOにお任せ」は、いつでもオンの状態に戻すことができます。

4 ロボアドバイザー投資のポイントは?

ロボアドバイザーは、10~20年と長期的な視野から資産形成を行うことを前提に設計されています。その長い年月の間には、相場の浮き沈みなど変動はありますが、短期的な相場変動は気にせず長期的な運用成果を目指す方針です。

しかし、ユーザーの資産を預かって運用するからには、可能な限りリスクを低減させる必要があります。前に述べたように、ウェルスナビとTHEOは世界各国地域の銘柄から安全・優良な投資対象を選定し、リスクの地理的分散、アセットクラス(価格変動やリスク特性などの性質が似ている資産)の分散を図っています。

定期・定額に金融商品を継続購入していくことで、金融商品の高値掴みを回避し、平均購入単価を下げています。これはリスクの時間的分散と言われる手法で、資産運用のリスク低減を図る効果的な方法のひとつです。

このように、ロボアドバイザーの設計方針には、相場下落による短期的な含み損は起こり得ることとして織り込まれているため、通常の投資のように損切りで逃げる、あるいは資産運用をやめるのはおすすめできません。一時的な含み損が生じても焦って売り急がず、冷静に対処することが大切です。

5 まとめ

ロボアドバイザーによる資産運用は、長期国際分散投資です。世界中から厳選した金融商品を、リスク分散を行いながら長い時間をかけて積み立て、資産形成を行う手法です。株やFX投資のように、含み損が発生したら即座に損切りして逃げるという短期目線の投資手法とは異なります。

リーマンショックのような相場の大暴落は別として、通常の相場変動による浮き沈みはあまり気にせず、ロボアドバイザーに任せておくのがおすすめです。ロドアドバイザーで資産運用をする際は、株式投資やFXなどとの違いをよく認識した上で、含み損が発生しても慌てずに対処しましょう。

- 1万円以下から投資できるロボアドバイザーサービス

- 手数料が安いロボアドバイザーサービス

- スマホでかんたんに積立投資ができるサービス

- 少額で株式投資ができるサービスの比較・まとめ

- ポイント投資・ポイント運用ができるサービス

- 大手が運営しているロボアドバイザーサービス

HEDGE GUIDE 編集部 ロボアドバイザーチーム

最新記事 by HEDGE GUIDE 編集部 ロボアドバイザーチーム (全て見る)

- ROBOPRO(ロボプロ)の評判は?メリット・デメリットや他社との違いを比較 - 2024年6月22日

- ROBOPROの実績・評判は?メリット・デメリットや他ロボアドとの比較も - 2024年6月7日

- 楽天証券、NISAで利用できるロボアドバイザー「ウェルスナビ×R」提供開始 - 2024年5月16日

- SMBC日興証券の評判は?メリット・デメリットや他証券会社との違いを比較 - 2024年3月24日

- マネックス証券の評判は?メリット・デメリットや他ネット証券との比較も - 2024年3月24日

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度